A股“无茶”,八马茶业三战IPO

作者|青翎

编辑|紫苏

来源|观潮新消费(ID:TideSight)

时隔5个月,八马茶业再度冲击IPO。

9月22日证监会官网发布公告,八马茶业股份有限公司(以下简称“八马茶业”)更新招股书。与4月份递表深市创业板不同,此次八马茶业冲击的是深市主板。

将时间拉长,早在2013年八马茶业便谋求在中小板上市,最终于2015年挂牌新三板;后又在2018年终止挂牌,转而冲刺深交所;这次是八马茶业三度冲击IPO。

中国是茶的故乡,也是饮茶大国,茶叶市场超过4000亿元。十大名茶如雷贯耳,但叫得上名字的茶叶品牌却屈指可数。在八马茶业之前,中茶股份和澜沧古茶相继递表,但A股至今也没诞生过一家上市公司。

开门七件事,柴米油盐酱醋茶。饮茶植根于中国人生活习惯已达千年,但没有革新的传承便是守旧。生产技术老化、销售渠道老化、消费人群老化,如今的茶业还没能从农产品进化成“消费品”。

投资人们或许爱喝茶,但能否看得上“茶”这门生意很难说。

01 年入17亿,外采产品超50%

八马茶业虽算不上老字号,但创始人王文礼来自百年制茶世家,其家族更是与十大名茶之一的铁观音颇有渊源。

王文礼的先祖是培育铁观音的儒士王士让,他曾将铁观音赠给清代大学士方苞,方苞品后认为其是茶种珍品,便献给了乾隆皇帝。乾隆得此茶后看其形似观音脸重如铁,便赐名“铁观音”。

从王士让到王文礼已有十三代,王文礼祖父是国有第一茶厂的首席品茶师,父亲王福隆是国有第四茶厂的首席品茶师。世代制茶的家族基因让王文礼最终辞去了原来的媒体工作,转身投向茶业,铁观音产品——赛珍珠也成了八马茶业的明星产品。

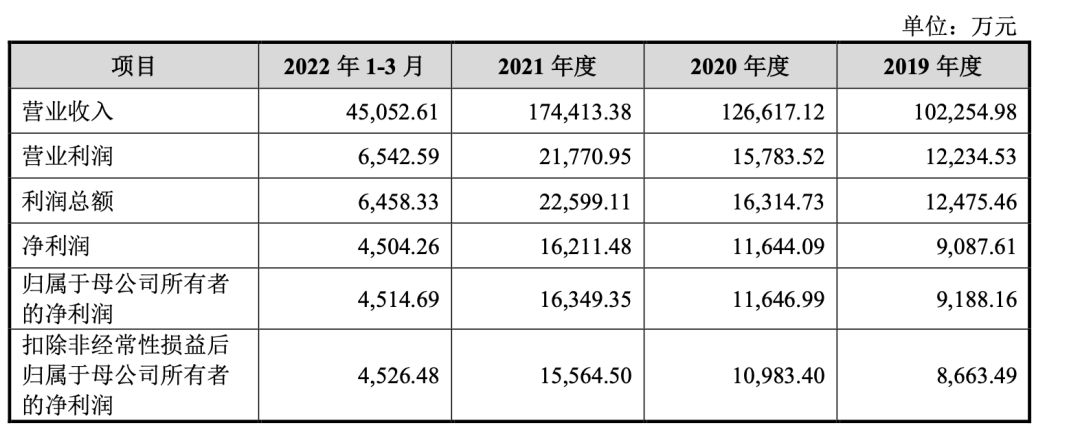

招股书显示,2019年到2021年,八马茶业营业收入分别为10.23亿元、12.66亿元和17.44亿元。但对应的净利润却不高,分别为9088万元,1.16亿元和1.62亿元,净利率也只有8.89%,9.16%和9.39%。

或许是媒体人出身的缘故,王文礼十分看重营销。报告期内,八马茶业销售费用分别为3.58亿元、4.29亿元和5.76亿元,其中推广宣传费用占比为25.35%、31.25%及32.89%。

除了营销费用的投入,王文礼也常年以非遗传承人的身份出现在公众视野。另外,在八马茶业26项专利中,发明专利只有5项,外观设计专利却有10项,对品牌形象的重视程度可见一斑。

与营销的高额投入相比,八马茶业的研发投入颇低。2019-2021年,八马茶业的研发投入分别为570.22万元、328.01万元和664.12万元,在营收中的占比分别为0.56%、0.26%和0.38%。此外,报告期内,公司员工数从1710增加到2307,但研发人员却始终保持在10人左右。

产品方面,八马茶业以乌龙茶和黑茶为主,两者占比之和接近50%,绿茶、白茶、红茶以及茶具、茶食品也均有涉及。

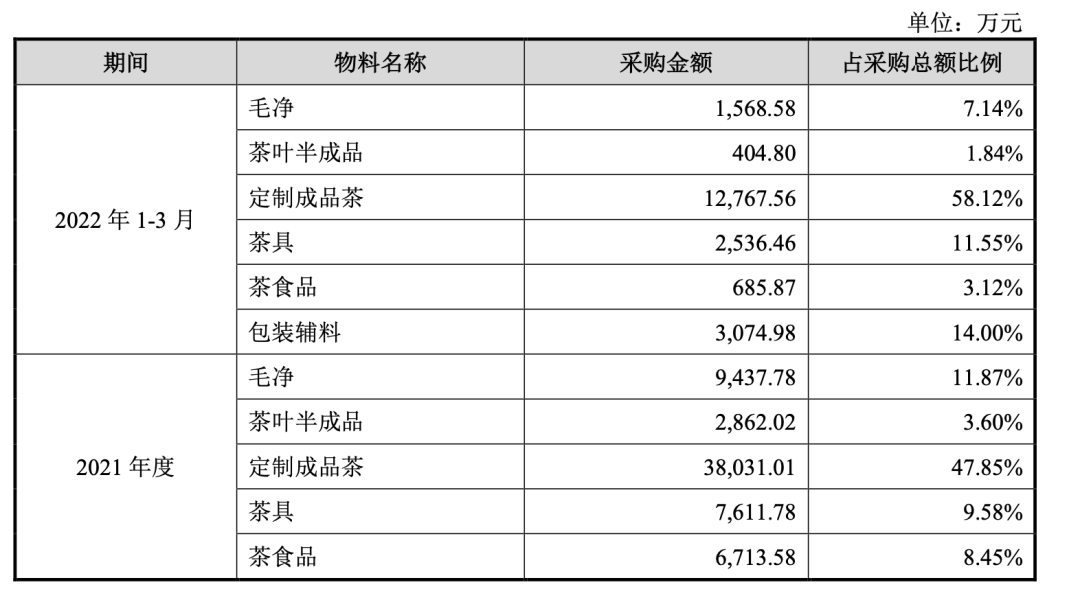

和澜沧古茶、中国茶业的自主生产模式不同,八马茶业奉行“拿来主义”。招股书显示,2019年-2021年,八马茶业采购产品中定制成品茶占比分别为51.92%、47.42%和47.85%。

该模式下,供应商将生产制作完成、包装完毕的定制成品直接交付公司,公司可直接对外进行销售。另外,招股书中还提到,公司仅铁观音及部分岩茶等乌龙茶产品为自主生产,由此可见,八马茶业的成品茶中有不少是贴牌产品。

贴牌是门轻资产生意,但代价便是产品质量难以得到保证。早在2017年,央视《每周质量报告》便对八马公司的部分茶叶进行了测试,发现产品存在乌龙茶样品质量较差;污染物超标、实测品质低于明示等级等问题。

从销售渠道来看,八马茶业与其他传统茶商一样,以线下渠道为主。2019年到2021年,其线上渠道营收占比分别为16.08%、19.15%和20.98%;线下渠道中,加盟店营收占比为47.44%、47.33%和51.50%,线下直营店占比为36.25%、33.28%和27.23%。

尽管加盟店贡献了近一半的营收,但这个半壁江山却是用“量”堆起来的。报告期内,八马茶业的门店数量已超过2700家,其中直营店数量为400多家,加盟店为2300多家。

换而言之,八马茶业加盟店数量是直营店的5倍,但营收只有直营店的2倍。值得一提的是,报告期内,直营店的毛利率均超过70%,而加盟店毛利始终在40%左右徘徊。

02 农产品而非“消费品”

从整个茶叶市场来看,我国茶叶有上千种,分布在不同的区域,十大名茶中,信阳毛尖出自河南,西湖龙井、碧螺春出自江浙,武夷岩茶、铁观音源于福建,黄山毛峰、六安瓜片来自皖南。

一方水土养成一方口味,一方口味养活一方企业,铁观音成就了八马茶业,普洱茶塑造了澜沧古茶。割裂的口味造就了中国茶叶市场“地方豪强涌现,却无一家独大”的分散局面,国泰君安调查数据显示,2019年中国茶叶市场CR5仅为3.7%,同期日本的CR5为42%。

高度分散的市场导致中国至今没跑出一家在A股上市的茶企。

上市难并非只有八马茶业一家。此前谢裕大、竹叶青等多家茶企接连折戟IPO。3000多亿的市场,几家头部品牌营收只有数十亿,之前更有“七万家茶企抵不过一个立顿”的说法。

茶产业的问题是全方位的,从上游种植、中游深加工、到下游渠道和终端消费环节,茶业的方方面面都透露着老化。

先看种植。中国茶叶的种植基本还是传统的包产到户,种植者以农民为主。即便是已经排队IPO的澜沧古茶,在招股书中也屡次提到自己不种植茶树,原材料还得向专业合作社采购。

而农民种茶树往往靠天吃饭,缺乏工业化的种植技术,天气条件几乎决定了当年的茶叶产量和品质,这就导致茶叶原材料标准化程度低,品质难以把控。

再加上茶树需要高山和丘陵种植,难以实现机械化,生产效率偏低。根据国际茶委会的数据,2018年我国茶叶亩产为59.65kg/亩,显著低于同期世界平均水平的80.57kg/亩。

在销售渠道上,茶叶在商超、KA等现代化商业渠道很难卖得动,门店销售才是主要的经营模式。八马茶业的线下门店收入占整体营收近80%,澜沧古茶经销模式下专营店的收入占比也超过了80%。

正见品牌顾问创始人崔洪波曾提到,中国第一代卖茶人自己就是茶农,他们将门店开往全国,培养了第一代茶客。相比于线下商超,消费者更习惯于去传统茶庄买茶,一个茶庄开了十几年,就靠附近的客户养活。

“熟人生意”的特性让消费者对茶庄老板信任度更强,因此相比于现代化的商超体系,门店这种传统渠道仍占据主流,而门店老板对消费者的强影响力也导致渠道比品牌更强势。

最后看终端消费,年轻人不喝茶似乎是市场共识。艾媒数据显示,中国茶叶线上消费用户中,31-40岁用户占比最高,26-40岁用户占比超过6成。25岁以下的消费者占比不足20%。

中国茶叶有上千种细分品类,市面上常见的也有200多种,单绿茶便有153种,想从众多的品类中选出自己爱喝的茶并不容易。更何况茶文化流传至今,仪式、讲究、门道颇多,也抬高了年轻人喝茶的门槛。

没喝茶习惯的消费者不容易入门,有喝茶习惯的消费者也难被品牌影响,中国消费者大多只认品类,不认品牌,十大名茶倒背如流,但品牌的名字却想不起一二。

在国泰君安证券食品饮料研究员徐洋看来,过去中国茶企的营销重点放在了产地上,太平猴魁、黄山毛峰都与产地有关。“但这种营销手段难以真正落地,加上茶叶标准化程度低,购买同样的茶叶,却难以获得相同的口感,导致消费者仍然不清楚哪种茶叶更好。”

此外,在定价体系上,茶叶也与一般的消费品不同。茶叶本质上属农产品,价格受天气影响大,至今也没有明确的价格体系。“农产品的价格在于你情我愿,要看行情决定。”崔洪波分析道,“一个品牌或许有自己的价格锚点,但通用的市场价格没有。”

八马茶业在招股书中也提到,“产品的非标属性强,无公开市场价格对比”。而对消费品来说,定价定天下,反复波动的价格不利于品牌定位的固化。

王文礼之前也提到过:“国内散装茶,一天一个样,生产者不知道自己要产什么,销售者不知道自己在卖什么,消费者不知道自己在消费什么。”

03 中国茶的另一种打开方式

中国茶叶流通协会发布的《中国茶叶企业发展报告》显示,2017年,我国茶叶企业总数约6万余家,只有87家企业总资产超过1亿,仅6家企业总资产超过10亿。

2021年中国茶叶国内销售总额为3120亿元,八马茶业茶叶产品收入则增长至15.1亿元,市场占有率为0.48%。

站在八马茶业、澜沧古茶等头部企业背后,是一众名不见经传的小型茶企,其中有不少还停留在手工作坊的年代,他们或许能产出好茶,但却很难获得资本的青睐。

小罐茶创始人杜国楹曾表示:“中国茶要有更大的发展,就要走品牌化道路,必须做成标准化的消费品。”

2014年,小罐茶横空出世,并凭借“小罐茶、大师作”的slogan出圈,背后推手是曾经打造过背背佳、好记星等多款国民爆品的杜国楹。

杜国楹曾分享过小罐茶打法上的“倒做逻辑”,即基于消费者的场景需求,挖掘这些场景存在的痛点,再通过产品或服务解决痛点,并提升在产品成交端的效率。换而言之,小罐茶是需求决定生产,而非传统茶企的生产决定需求。

从产品来看,小罐茶强调拼配。俗话说“茶靠拼配,酒靠勾兑”,世界上没有两片相同的茶叶,每一批次的茶叶质量都有参差,拼配的价值在于掩盖部分茶叶的缺点,发挥另一部分茶叶的优点,保证不同批次的产品品质尽量相同,提高标准化程度。

其次,小罐茶没有在产地上做文章。其主打的8款SKU包含了普洱、大红袍、黄山毛峰等各地名茶,而传统茶企因为产地原因不得不与当地茶种深度绑定,在其他品类上失去优势。此外,相比于中茶股份这种大而全的茶企,小罐茶走专而精路线更容易做标准化。

最后,小罐茶的包装形似罐装茶,实为“次泡茶”。传统的罐装茶叶一罐在100-200g左右,单次饮用只需几克,而小罐茶单品只有4克,更便于消费者饮用。

虽然在不少懂行的人眼里,小罐茶的茶不是真正的好茶,小罐茶也因“大师营销”遭遇许多质疑,但这并不妨碍小罐茶奔跑的速度。

国泰君安证券调研数据显示,小罐茶在2016年市占率只有0.1%,营收2亿,到了2019年市占率就变成了0.5%,营收突破20亿,三年增速高达85%。

当茶变得越来越「潮」,口味和形态越来越多元化,年轻人也逐渐爱上了喝茶。以CHALI茶里为首的袋泡茶新品牌,正不断涌现并逐渐高频出现在年轻人的杯中。

CHALI茶里创始人谭琼在一个“茶叶B2B交易平台调研项目”中接触到了茶,经过4个月的调研,她发现茶叶在中国是一个标准化程度非常低的产品,产品形态、品质、价格都无法进行数字量化,B2B交易还跑不通。

正因如此,谭琼看到了茶行业的空白市场,于是从简单便捷的袋泡茶切入,创立了CHALI茶里。根据年轻消费者的习惯,CHALI茶里将消费场景的细分化作为发力点,注重产品和消费场景的匹配,上线每日茶、晚安茶等产品。

在口味上,CHALI茶里一直没停止探索。从2020年开始,创新推出了诸如奶茶棒、山河锦绣12款春茶、胶原蛋白茶冻,超即溶果茶块、冰果茶萃浓缩液、冷泡茶系列等等。

GGV纪源资本合伙人李浩军在投资CHALI茶里时表示:“中国茶文化历史悠久,作为全球最大的茶生产国和消费国,茶作为消费品却一直标准化和规模化程度较低。我们看好CHALI茶里以高品质袋泡茶为切入来提升行业的标准化和规模化程度,并不断通过创新型的茶产品研发来不断提升消费体验,最终成为中国茶的一张新名片。”

近两年来,新锐茶品牌持续获得资本的青睐。CHALI茶里、TNO、茶小空、tea’stone、willcha等都连续获得2轮融资,CHALI茶里和茶小空都拿到了亿级别的大额融资。

柒日原叶主打“无叶茶”,用茶汤萃取出的茶粉来代替茶叶。在创始人郝妍看来,创业初期的最大困难是打破传统中国茶与新式中国茶的认知壁垒。“面向用户,无叶茶不论是产品概念、产品形态、还是喝茶方式,都在不断带来认知上的突破。

国内崛起的新锐品牌更懂年轻人的口味和喜好。他们都是将中国传统茶艺与现代潮流文化、新消费需求相结合,打造出了符合新消费人群的有调性的茶饮文化。

TNO创始人王骏桃在《2021国潮新消费大会》上表示:“茶与咖啡很多方面是互通的。现在的年轻人有一个非常大的痛点,就是生活节奏加快。在传统的茶饮行业里,其理念都是守着源头做生意,或是像小罐茶做了高端的礼品,尽管也有基于速溶层面开发出的茶饮产品,但仍存在很大的市场空缺。”

TNO利用冻干、冷萃技术革新了茶的形态。除了水滴茶外,TNO还结合现代茶饮文化和生活方式,围绕袋泡茶做了升级版本,推出了棒棒茶,满足年轻人不同的需求。

宽窄创投副总裁王昕沂指出:“不管是咖啡还是茶都具备几个特征——有文化属性及社交属性,利于传播、毛利较高、利于品牌和产业的建立。它们有层级,作为文化属性代表,让消费者持续对细分品类升级有所追求。最重要的一点是,还具有成瘾性,有复购需求。市场规模也足够大,是非常好的品类。”

04 结语

随着养生潮、国潮的崛起,茶叶开始获得年轻人的欢迎,小红书上以“茶”为关键词,可以检索到772万+篇笔记。

另据艾媒咨询数据,2021年中国消费者中,19-25岁消费者对新形态茶叶接受度最高,接受程度高达88.8%。年轻人不是不爱茶,而是拒绝接受茶文化渗透出的古板、不接地气的态度。

里斯战略定位咨询发布的《4000亿增量背后的品类创新机会——2021中国茶饮市场报告》显示,2020年中国茶饮市场规模达4033亿元,近五年复合增长率7.2%,主要由原叶茶及现调茶饮贡献。预计到2025年,茶饮市场总规模将达到7645亿元。

中国不缺好茶,缺的是符合时下消费者需求的好产品。

随着国内茶行业散乱非标局面不断被改变,更专业化、多样化、品牌化的全面竞争时代已来临。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】