营养新食尚 | 46人3年半赚4亿,纽曼思IPO暴露了保健品的“秘密”

作者 | 王吨吨

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

冲击5次未果,近日,纽曼思健康食品控股有限公司(以下简称纽曼思)第六次递表港交所。

纽曼思是市场上主流的保健品牌之一,没听过其名的消费者多少也听过DHA。二十二碳六烯酸,即DHA,是人体所必需的一种多不饱和脂肪酸,又称为“脑黄金”。

纽曼思在招股书中称,按现时来源,DHA可分类为鱼油DHA及藻油DHA。其中,藻油DHA较为适合孕妇及幼童,而鱼油DHA则较为适合老年人士。

纽曼思主要销售母婴类DHA保健品,3年半内卖出超500万件DHA产品。据招股说明书披露,藻油DHA在2021年至2024年1-6月,为纽曼思贡献了超90%的营业收入。

然而,令人咋舌的是纽曼思招股书中披露的内容:藻油DHA毛利率高达76%;夫妻店,王平、崔娟夫妇全资控股;46名员工3年半创造出4.12亿元利润;所谓行业巨头竟是“搬运工”,研发人员为0……这些故事远远比六冲IPO更吸睛。

3年营收超10亿,毛利超70%

2002年,王平、崔娟夫妇共同设立纽曼思,主要从事保健食品及健康食品营销、销售及分销。王平、崔娟通过控股股东远东财富,间接持有纽曼思91%、9%的股份,合计持股100%。

纽曼思共有五个主要类别的产品,即藻油DHA、益生菌、维生素、多维营养素及藻钙产品,主要瞄准的客户是孕妇及产后妇女、婴幼儿至儿童。

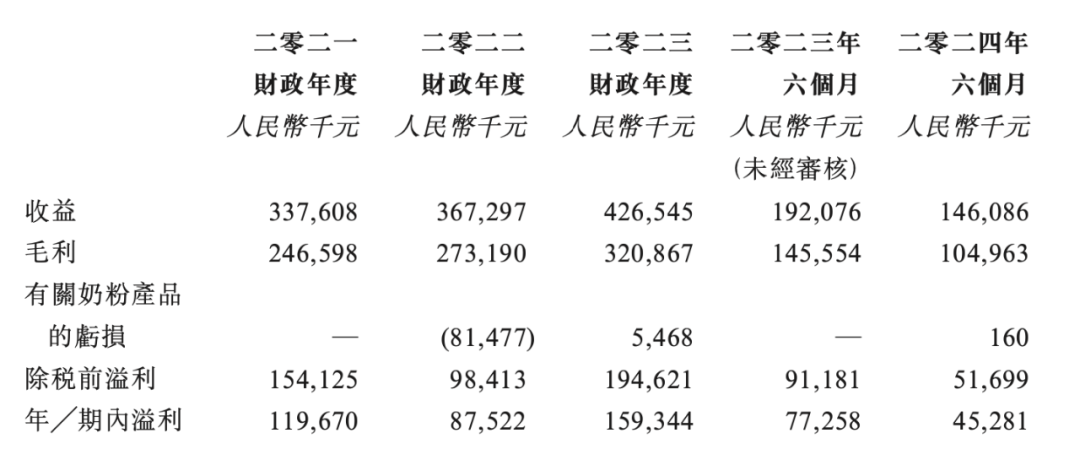

据招股书披露,2021年、2022年、2023年和2024年上半年,纽曼思的营业收入分别为3.38亿元、3.67亿元、4.27亿元和1.46亿元,净利润分别为1.2亿元、0.88亿元、1.59亿元和0.45亿元。

(图源纽曼思招股书)

据弗若斯特沙利文的市场研究报告显示,中国的母婴藻油DHA市场被细分为由国际企业及国内企业推出的产品两大板块。其中,国内企业的产品又可进一步分为使用本地采购及进口藻油DHA原材料的两类。

2023年,采用进口藻油DHA原材料的国内品牌占中国藻油DHA产品零售总值28.5%的市场份额,而纽曼思2023年占据了约20.5%的市场份额。按进口原材料制造的藻油DHA产品零售价值计算,纽曼思已成为最大的国内品牌。

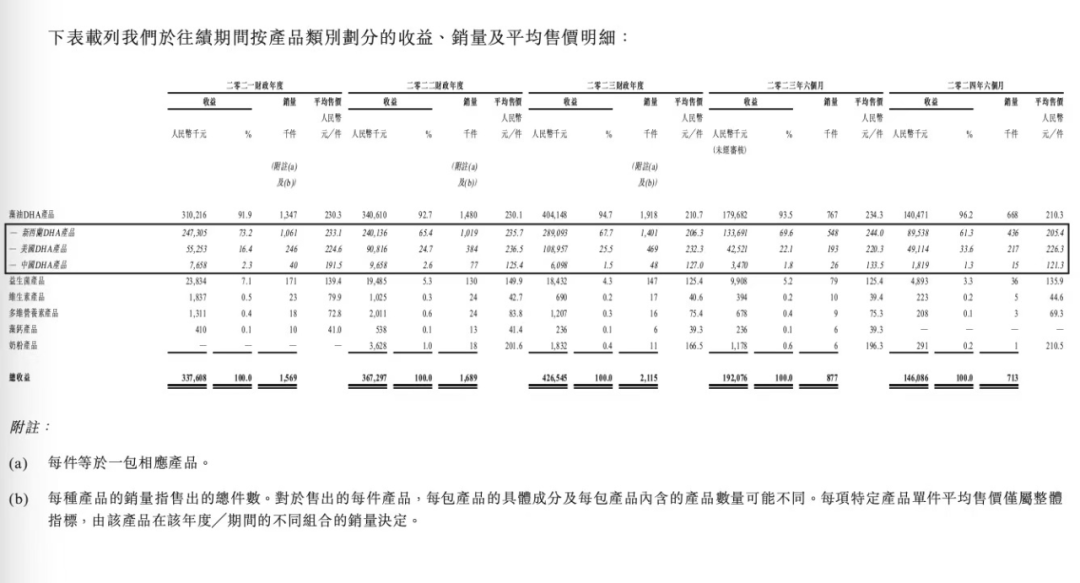

藻油DHA产品为纽曼思贡献了90%以上的收入。据招股书显示,2021年至2024年1-6月,藻油DHA产品产品收入分别为3.1亿元、3.41亿元、4.04亿元和1.41亿元,销售额分别约占总收益的91.9%、92.7%、94.7%及96.2%。三年半间,纽曼思的藻油DHA销售额超10亿元,且占比持续增长。

收入的持续增长和纽曼思的营销策略分不开,尤其在2023年迎来了大幅增长,不过却是用降价换来的。

数据显示,2023年,纽曼思藻油DHA产品的平均售价为210.7元/件,而此前2021-2022年则稳定在230元/件左右。

为提升销量,纽曼思还大幅增加促销开支。2021年至2024年1-6月,公司的促销开支分别约为2556万元、3120万元、4974万元以及3215万元,分别占总销售费用的40%、39.5%、48.5%及66.9%,同样是从2023年开始大幅度增加。

短期内降价大促能带来销量的大幅增加,但并不是长久之计。2024年上半年,纽曼思营收为1.5亿元,同比下降了23.4%;DHA产品毛利率从之前的76%以上下降至73.3%。

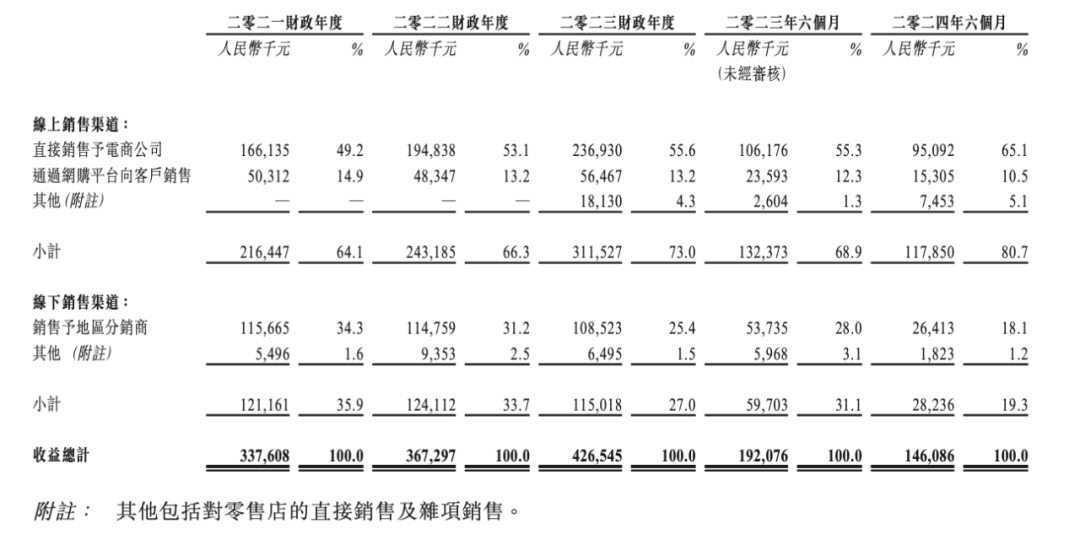

纽曼思主要依赖于线上销售。2021年公司线上渠道销售收入占总收益的约为64.1%,2023年达73.1%,收入从2.16亿元增长至3.1亿元。2024年上半年,线上渠道收入占比增长至80.7%,但收入却同比降至1.18亿元。

2021年-2023年纽曼思线上销售毛利率分别为76.9%、77.3%、77.3%,其中2023年1月-6月线上销售的毛利率为78.6%,而2024年1月-6月已降到73.7%。

(图源纽曼思招股书)

同时,降价也没能缓解纽曼思的库存。2021年至2024年1-6月,主要产品藻油DHA产品的存货额分别约为1.24亿元、4.98亿元、4.08亿元以及4.29亿元。

纽曼思一直未放弃冲击IPO。此前,公司分别于2019年4月8日、2019年10月28日、2020年7月27日、2021年2月8日、2023年12月29日先后五次递表,加上当下的第六次,其上市征途已耗时超过六年半。

对于上市融资的用途,纽曼思表示,希望上市可为集团从股本市场带来所需资金,以支持及推动长期业务策略及业务扩展。第一,捕捉市场机会以扩展业务,相信中国母婴营养品市场整体将继续增长;第二,提高品牌知名度、地位及市场版图;第三,进入资本市场,以作进一步业务扩张;第四,扩大股东基础及增加股份流通性;第五,提高客户及供应商对本集团的信心;第六,吸引及保留人才。

DHA“搬运工”

市场需求量巨大,女人和小孩的钱又最好赚。

藻油DHA贡献了公司90%以上的收入,2021年至2023年,纽曼思藻油DHA产品分别销售134.7万件、148万件及191.8万件;今年上半年,藻油DHA产品共计销售66.8万件。

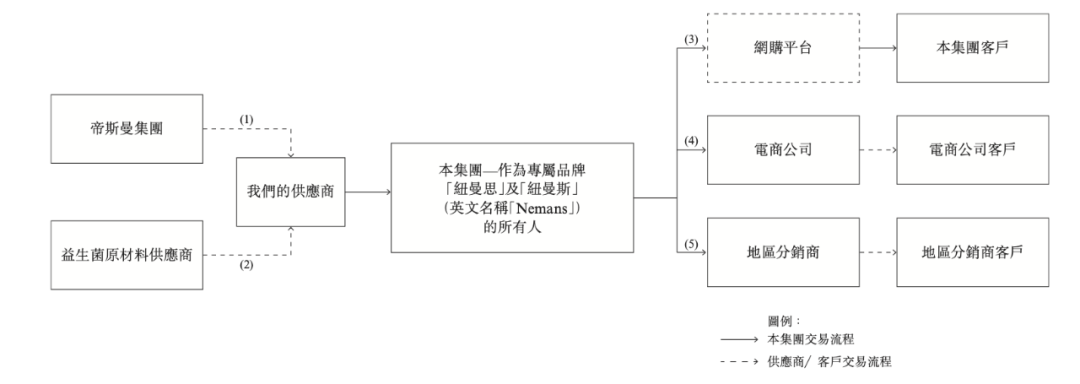

但有趣的是,纽曼思并不研发及生产藻油DHA,只是DHA的“搬运工”。从招股书中可以看出,纽曼思不直接参与制造,全程由供应商完成生产、包装,最终贴上“纽曼思”品牌,再由纽曼思投入市场。

纽曼思在招股书中表示,藻油DHA产品主要原材料由帝斯曼集团供应,此后由供应商采用OEM模式制造纽曼思营养品及/或在其上加贴品牌标签。此后,纽曼思将产品通过网购平台、地区分销商以及电商公司向客户进行销售。

(图源纽曼思招股书)

按产品类别,纽曼思将藻油DHA划分为新西兰DHA、美国DHA和中国DHA。

纽曼思新西兰DHA产品采用大贸模式(进口在海外加工的营养保健品,当中买卖双方均位于中国)。由纽曼思最大供应商之一上海康营与纽曼思签订买卖合约,约定上海康营的藻油DHA原材料由帝斯曼集团供应,然后,上海康营于往绩期间安排新西兰加工公司对藻油DHA软胶囊进行加工,再由纽曼思中国附属公司乳健国际采购从上海康营(位于中国)处进口新西兰DHA产品。经大贸进口的新西兰DHA产品于往绩期间透过纽曼思线上及线下渠道出售。

2013年以来,上海康营一直是纽曼思的最大供应商。2021年至2024年1-6月,纽曼思向上海康营采购的产品金额分别约为4755.9万元、7622.0万元、6780.2万元及2016.1万元,分别占相应年度采购总额的约56.8%、42.6%、49.6%及48.5%。

美国DHA产品采取跨境进口方式。纽曼思塞舌尔附属公司Numans Sales直接向Confidence集团(位于美国)采购美国DHA产品,然后交付予电商公司。

值得一提的是,纽曼思藻油DHA产品严重依赖于帝斯曼集团供应的藻油原材料,而帝斯曼集团被视为中国藻油DHA市场的领导者,其2023年生产中国藻油DHA市场超过40%的原材料及成品(按产量及价值计算)。

但帝斯曼自己也有藻油DHA品牌乐辅智(life‘s DHA),纽曼思的供应商也是友商。

(图源纽曼思招股书)

除了DHA产品,纽曼思还拓展了其他营养品业务。其中,益生菌产品是公司第二大业务,该类产品主要用于预防和治疗胃肠道感染。2021年至2024年1-6月,其收入分别为2383万元、1949万元、1843万元和489万元,占总营收的7.1%、5.3%、4.3%和3.3%。

维生素产品则主要面向孕产妇和产后恢复需求,规模相对较小。2021年至2024年1-6月,其收入分别为183万元、103万元、69万元和22万元,占比在0.5%、0.3%、0.2%和0.2%;多维营养素和藻钙产品在2023年收入分别为120万元和20万元,占总营收的0.3%和0.05%。

此外,纽曼思还尝试涉足进口奶粉业务。2022年其奶粉收入为363万元,占比1.1%;2023年收入下降至183万元,占比0.4%;今年上半年,其收入仅为29万元。

暴利的保健品

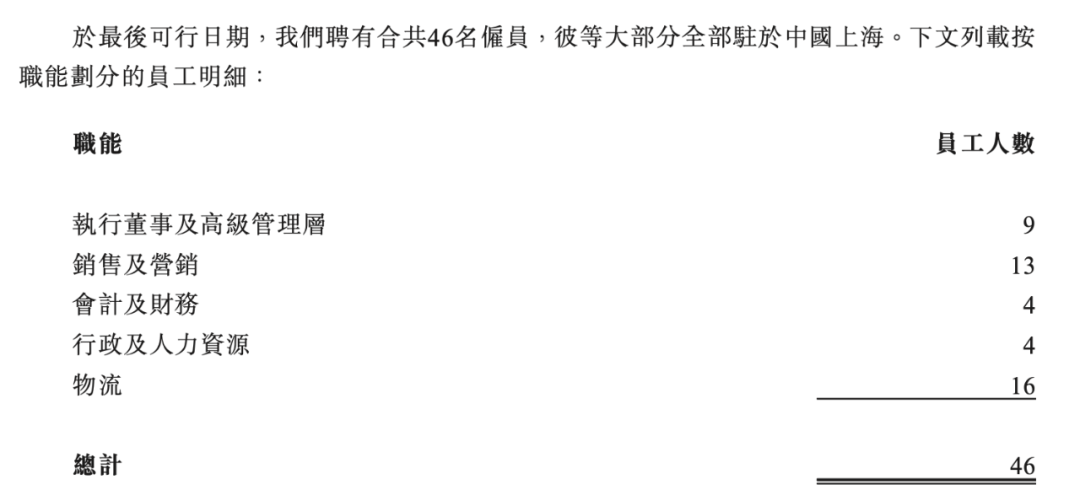

纽曼思,这家所谓的国内最大的藻油DHA品牌,公司员工却只有46人。对比首次提交的招股书数据,2018年纽曼思只有37名员工。

招股书中,纽曼思也没有披露研发费用,甚至在员工的工种之中,都没有研发人员。其解释称,纽曼思旗下产品,主要是向供应商采购成品,因此并无研发开支。

(图源纽曼思招股书)

在纽曼思员工构成中,销售及营销员人数13人,物流16人,且公司没有生产员工。而这46名员工3年半的时间,创造了超4亿元的利润。

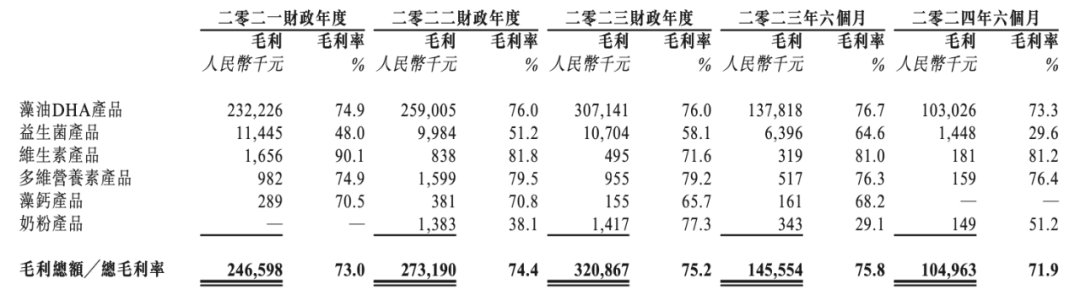

简单的搬运,带来了丰厚的回报。2021年至2024年上半年,纽曼思总毛利率分别为约73.0%、74.4%、75.2%及71.9%;藻油DHA的毛利率略高于整体产品;除了益生菌类产品的毛利率在50%左右,纽曼思的其他产品的毛利率均在70%以上,维生素产品的毛利率更是在80%以上。

(图源纽曼思招股书)

DHA版本不同,收入也不同。在纽曼思的产品中,来自新西兰的产品贡献收入最多,2023年新西兰版贡献了67.7%的收入;美国版次之,占比约25.5%;中国版占比达1.5%。

在招股书中,纽曼思称每颗DHA胶囊定价在4元以上。具体看,新西兰版价格最高,成人型60粒装售价499元(单颗胶囊售价超8元),儿童型90粒装466元;美国版成人型60粒装399元,儿童型90粒装同样399元;中国版仅提供成人版,60粒装售价299元。

相比之下,大自然的“搬运工”农夫山泉过去7年的平均毛利率57.19%,2023年接近60%,今年上半年毛利率为60.2%。

类比同行业,纽曼思的盈利能力也是力压汤臣倍健。数据显示,2021年至2024年1-6月,汤臣倍健的毛利率约为68.89%,2024年上半年毛利率为68.56%。

不过从产品类别上讲,汤臣倍健在售的保健品种类远多于纽曼思,几乎覆盖了市场上常见的种类,包括蛋白质、维生素、矿物质、软骨素、鱼油、胶原蛋白等。

此外,汤臣倍健推出了专门面向母婴的子品牌“天然博士”,产品有DHA藻油、益生菌、乳清蛋白粉等,而DHA藻油和益生菌正是纽曼思的前两大营收类别,且天然博士同样标明其藻油来源是帝斯曼。

虽为龙头企业,汤臣倍健身上也有“重营销,轻研发”的通病。观潮新消费(微信ID:TideSight)统计,2019-2023年,汤臣倍健的营销投入累计高达129.74亿元,而同期研发投入仅为7.53亿元。2024上半年,汤臣倍健研发费为6978万元,销售费用高达18.2亿元。

和纽曼思类似,汤臣倍健卖的也“很贵”。但高昂的售价之下,产品的成本却很低。2024年上半年,汤臣倍健片剂的营业成本2.2亿元,按照21.2亿片的销售量粗略计算,平均到每片的成本仅为0.1元/片,粉剂平均0.68元/克,胶囊平均0.31元/粒。

巨额营销不是盈利能力,尤其在不断同质化及低研发面前显得更“智商税”。

结语

随着健康意识的提高和多元化保健品需求的不断增长,预计国内营养品市场到2028年将达1421亿元。与此同时,成人及老年人市场将稳健增长,而母婴市场产品将更加细分化及专业化。

母婴DHA作为保健品市场主要赛道之一,近年来保持快速发展势头,作为精细化喂养的必选品之一,DHA关注度尤其高。据母婴研究院统计,2023年淘宝天猫平台婴幼儿DHA产品销售额同比增长51.8%,其在整个「婴童营养品」类目销售总额中的占比达31.2%。

据弗若斯特沙利文的报告,当前国内母婴藻油DHA行业大约有100家企业参与,至于母婴益生菌市场,则约有120家企业参与竞争。市场大且相对分散,竞争并未到白热化阶段。

随着越来越多的企业涌入市场,纽曼思的当务之急早已不是IPO。保健品行业依旧火热,但对企业来讲,没有研发、没有核心技术优势,不管进军什么市场,都将长路漫漫。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

美通社

美通社