国潮风云|黑芝麻智能IPO:烧了100亿,却留不住客户

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

这家“一般一般行业第三”的企业,拿下了港股“国产自动驾驶芯片第一股”。

2024年8月8日,黑芝麻智能国际控股有限公司登陆港交所,IPO发行价定为每股28港元,全球发售3700万股股份,筹资10.36亿港元。当前市值超过120亿港元。

在越来越火也越来越卷的智能驾驶赛道上,多家越卖越亏的企业排队站在了港交所的大门外。自动驾驶的商业化进程出乎太多人的意料,其关键技术的国产化替代也提前来到了爆发的前夜。

原来,研发一枚小小的芯片,竟然如此烧钱。

巨额亏损,客户流失

黑芝麻智能成立于2016年,公司业务覆盖自动驾驶芯片及解决方案、智能影像解决方案两大领域。其中,自动驾驶芯片及解决方案是黑芝麻智能的营收支柱,当前占比高达88.5%。

产品方面,自2019年首次推出华山A1000以来,黑芝麻智能已形成华山系列和武当系列两大产品线体系。

其中,华山系列主要有:面向L2级、L2+市场的A1000L,面向L2+、L3级市场的A1000,面向L3级市场的A1000 Pro,以及正在研发、满足L3级及以上市场需求的A2000;武当系列为舱驾一体跨域智驾芯片,目前已推出C1200产品线。

此外,黑芝麻智能还销售自动驾驶配套软件,其在招股书中援引弗若斯特沙利文资料称,是在中国最早通过销售自动驾驶解决方案产生收入的企业之一。

(来源:黑芝麻智能聆讯后资料集)

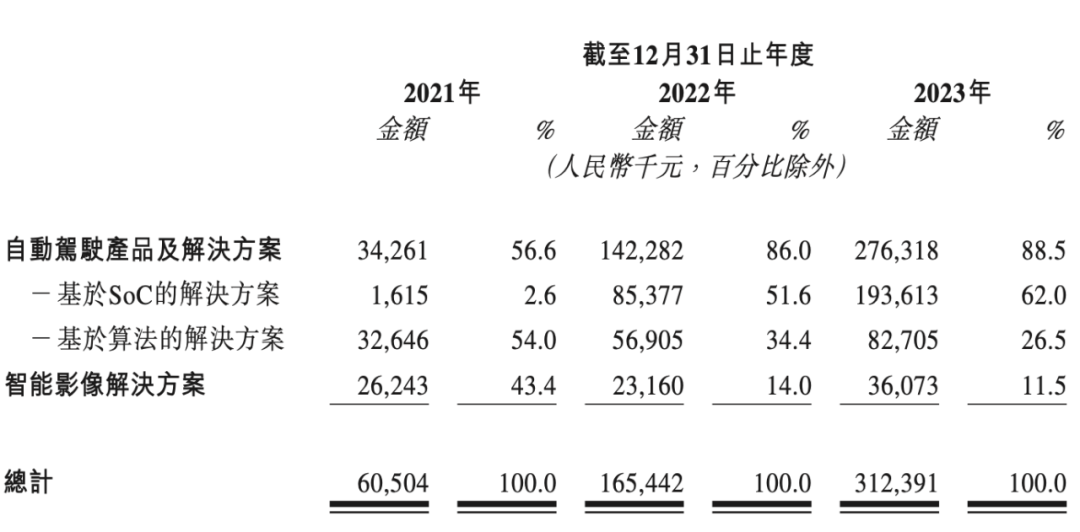

软硬件产品进入市场后,黑芝麻智能的营收结构迅速变化,自动驾驶产品及解决方案的营收占比从2021年的56.6%猛增至2022年的86.0%。2022年,黑芝麻智能的华山A1000和A1000L正式量产。

实现量产后,黑芝麻智能的客户群同步扩大,由2021年的45家扩大至2023年的85家,与49家汽车OEM及一级供应商合作,其中包括一汽、东风、吉利、江汽、合创、亿咖通、百度、博世、采埃孚、马瑞利等。

客户群体增长的同时,黑芝麻智能的收入结构也随之改变。2021年—2023年,来自最大客户的收入占比分别为40.7%、43.5%、15.2%,来自前五大客户的收入占比分别为77.7%、75.4%、47.7%。

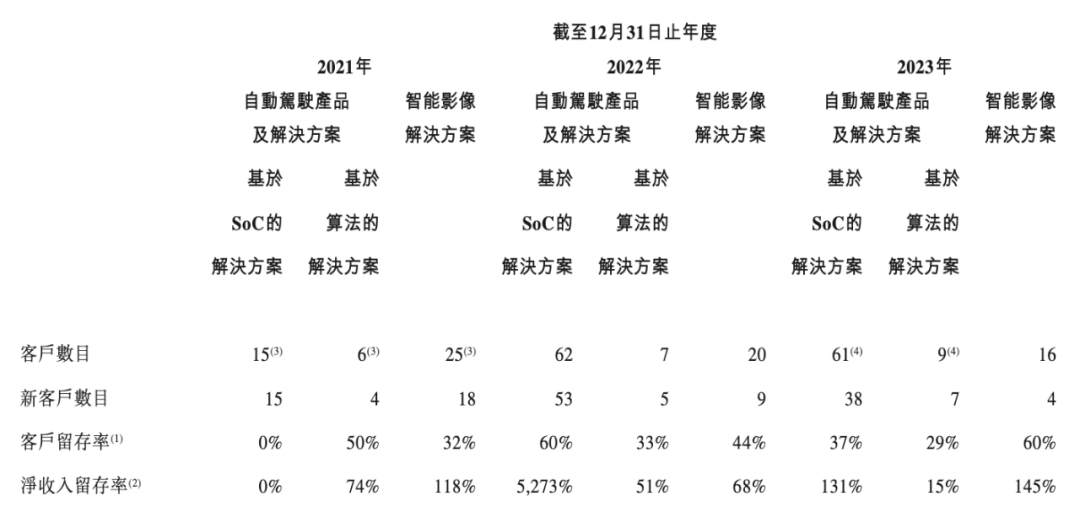

另一组数据更值得注意。2021年—2023年,黑芝麻智能自动驾驶产品及解决方案中基于SoC的解决方案客户留存率分别为0%、60%、37%;基于算法的解决方案客户留存率分别为50%、33%、29%,均呈下滑态势。

(来源:黑芝麻智能招股书)

而从前五大客户变化来看,2021年,黑芝麻智能的前五大客户分别为客户A、Wingtech Technology Group(闻泰科技)、客户B、客户C、客户D。但到2023年,其前五大客户为客户F、客户D、客户G、客户H、客户I,仅有客户D是2021年的老客户。

2021年和2022年,客户A在黑芝麻智能总营收的占比均超过40%,但2023年已不在头部客户名单上。而在2023年,前五大客户的合计占比为47.7%,尽管结构更加均衡,但也体现出客户流失的速度。

客户占比的变化,另一层重要原因是整体营收规模的增长。

2021年—2023年,黑芝麻智能营收分别为6050万元、1.65亿元及3.12亿元,复合年增长率为127.2%。

(来源:黑芝麻智能聆讯后资料集)

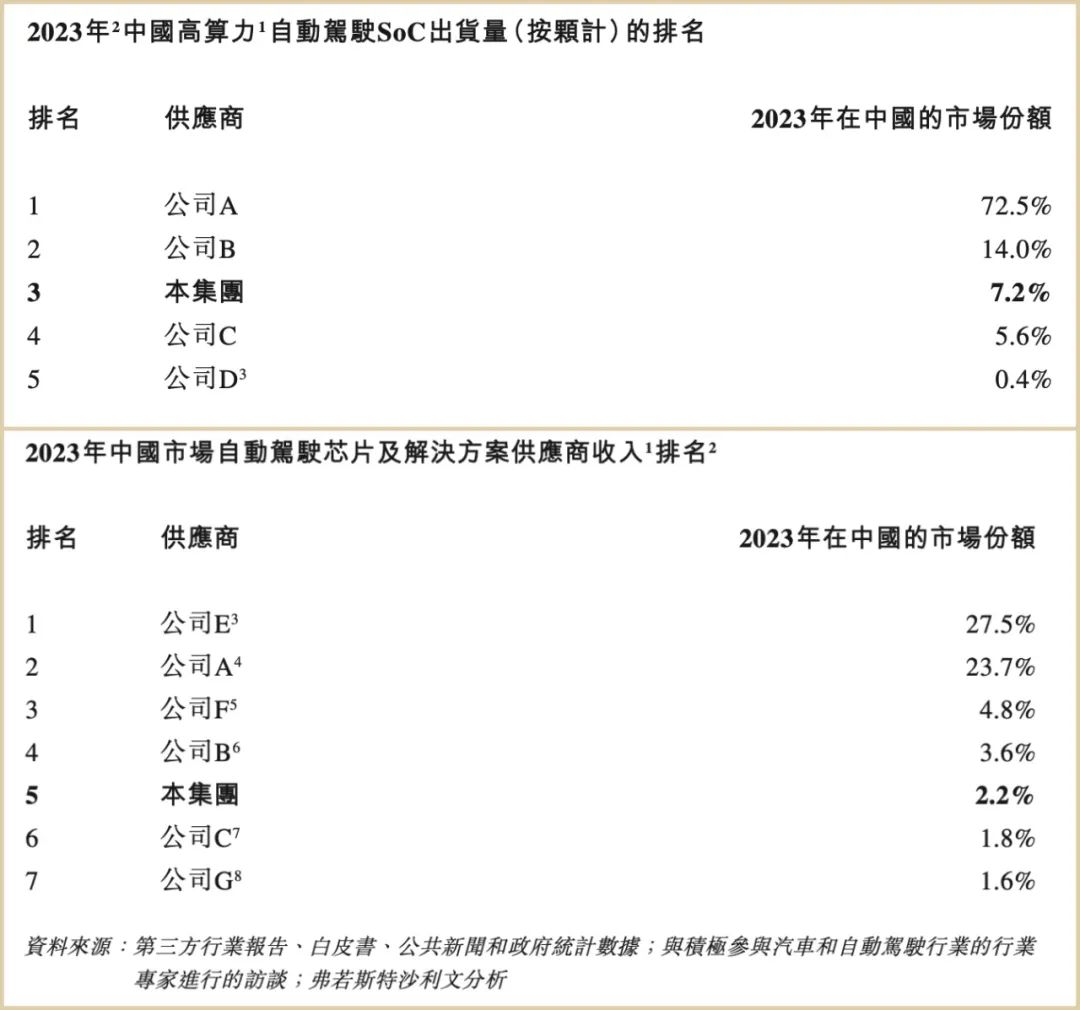

营收规模看似不大,但根据弗若斯特沙利文数据,2023年,按出货量计算,黑芝麻智能是全球第三大车规级高算力SoC供应商,仅次于英伟达、地平线。

(来源:黑芝麻智能聆讯后资料集)

按收入计算,2023年黑芝麻智能在中国市场自动驾驶芯片及解决方案供应商中排名第五。从附注信息推断,表格中前7名应是Mobileye、英伟达、德州仪器、地平线、黑芝麻智能、海思、瑞萨电子。

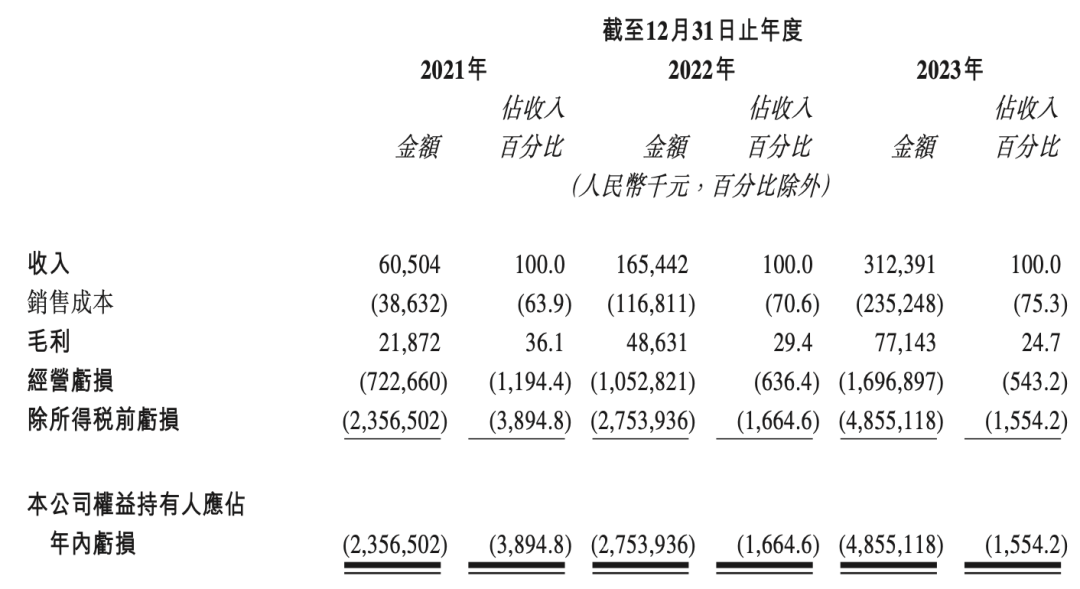

芯片竞争是一场烧钱大战。2021年—2023年,其净亏损分别为23.57亿元、27.54亿元及48.55亿元。黑芝麻智能还在招股书中提到,亏损有继续扩大的趋势。

对于这些财务数据,黑芝麻智能解释称:营收、毛利快速增长,主要是2022年底其自有SoC开始量产;毛利率三年连续下降,是因自动驾驶产品及解决方案的收入占比增加,其中诸多硬件毛利率较低;导致亏损的主要原因则是2023年扩大研发团队及一次性购买流片服务导致产品设计及开发费用增加。

与亏损持续扩大相对应的是公司的研发投入。2021年—2023年,黑芝麻智能的研发投入分别为5.95亿元、7.64亿元、13.63亿元,分别占同期营收的984.0%、461.8%、436.2%。

作为对比,黑芝麻智能同期的销售开支分别为5080万元、1.2亿元、1.0亿元,分别占同期营收的84.0%、72.4%、32.6%,占比相对较低,且呈明显下降趋势。

截至2023年底,黑芝麻智能共有1096名员工,其中研发人员950名,占比为86.7%。

比亏损更严重的是紧张的现金流。截至2023年底,黑芝麻智能的应收款为1.65亿元,流动负债为3.34亿元,账上现金12.98亿元,经营活动现金流为-10.58亿元。黑芝麻智能表示,目前账上现金可维持公司15个月的运营,这比去年首次向港交所递交材料时的20个月缩短了5个月。

高额的研发投入是亏损的主要来源,黑芝麻智能也未掩饰“缺钱”的现状,而是将其作为上市的动力。

黑芝麻智能在上市募资规划中透露了公司的战略方向:上市募得80%资金投入到未来三年的智能汽车车规级SoC、支持软件以及自动驾驶解决方案的研发;10%将用于销售、营销和商务团队的建设;其余10%用于营运资金及一般公司用途,尤其是采购存货用于SoC的量产。

清华校友,联手创业

1997年,拿到清华大学无线电电子学系微电子专业硕士学位后,湖北黄冈学霸单记章前往美国硅谷,加入了一家由清华学长创办的图像传感器创业公司。

这家创业公司,就是如今正在顶替索尼、三星行业地位的豪威科技OmniVision。对于这家企业的发展历程,观潮新消费(ID:TideSight)已在《》一文中有过记述。

这位清华学长名为陈大同,是“被动加入”豪威科技并任联合创始人兼COO的,他为这家创业公司带来的不仅是技术能力,还有一批清华学弟,单记章正是其中之一。

在豪威科技工作20年,他见证了公司从几人团队发展壮大,并在2000年成为纳斯达克上市企业。从工程师到研发副总裁,在豪威科技的履历是单记章唯一可以写在简历上的职业经历。

在豪威科技工作期间,单记章专注于视觉算法相关的技术及产品研发,其主导开发的汽车级HDR算法和软件,被应用于汽车ADAS(高级驾驶辅助系统)中。自动驾驶芯片,也因此成为了单记章看好的创业方向。

2016年,单记章离开了老东家,带着创业的激情回到中国,财务自由的他已经不需要写简历了。

单记章认为,选择自动驾驶这一赛道理由就是顺其自然。“人工智能必将成为影响和赋能各行各业的重要力量,创造出更大的价值,甚至改变人们生活和工作的方式。当时(业内)预测2035年AI产业GDP会超过所有产业GDP之和,我们有了动力。”

当时,国内自动驾驶产业仍处在起步阶段,L3及以上的自动驾驶芯片几乎被国外大厂垄断。

单记章还提到:“当时,传统汽车已经拥有上百年的历史,但一直没有实现跨越式的变革。但自动驾驶让我们看到机会,无疑将对行业带来巨大的影响,彻底改变人们的出行方式和工作习惯。我搞视觉和传感器,车是人工智能和视觉的应用场景。”

(单记章;来源:黑芝麻智能官网)

亲身经历过一家创业公司走向纳斯达克市场后,在单记章看来,公司的核心竞争力是人。而单记章创业的第一步,是邀请合作伙伴刘卫红加入。

刘卫红本科就读于上海交通大学应用化学系,研究生就读于清华大学化学工程专业,既是单记章的大学校友,也是黄冈中学的同窗好友。刘卫红曾就职于博世,一路升任底盘制动事业部亚太区总裁,是汽车领域销售及管理专家。在单记章的劝说下,刘卫红加入了自动驾驶创业的浪潮,黑芝麻智能就此诞生。

“芝麻开门”源自《阿里巴巴和四十大盗》,寓意是以一句咒语开启一个神奇宝藏世界之门,“黑”则代表“黑科技”,同时,Sesame(芝麻)与Sensing(感知)的发音相近。在单记章看来,将“黑科技”与“芝麻开门”相结合,不但有芝麻开花节节高的寓意,也表达出“开启智能驾驶的新纪元”的企业愿景。

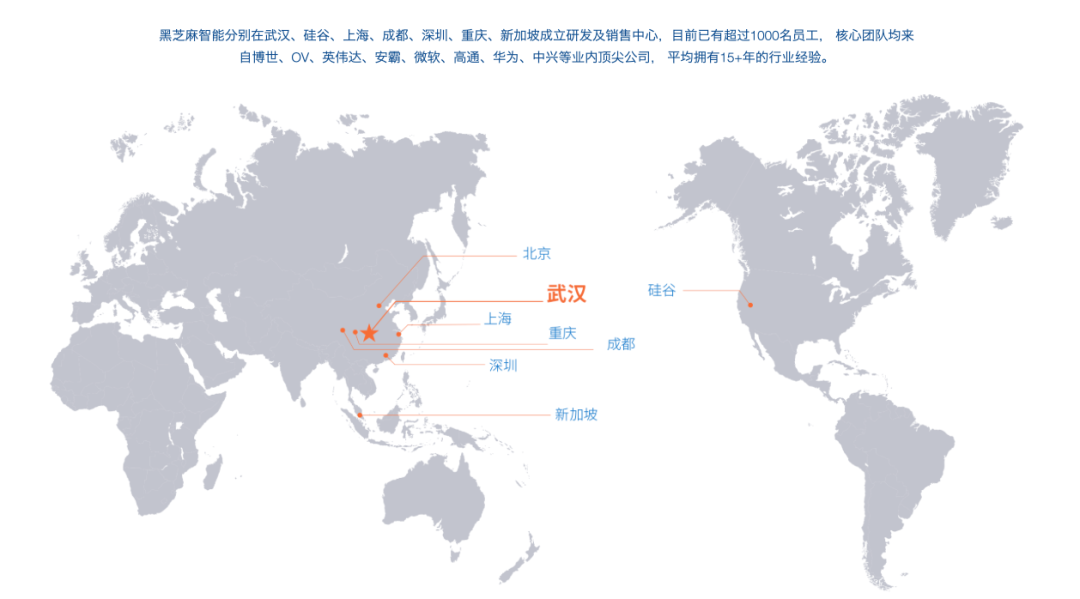

单记章担任董事长、执行董事兼CEO,刘卫红担任执行董事兼总裁。此外,黑芝麻智能的核心团队均来自博世、OV、英伟达、安霸、微软、高通、华为等业内公司,平均拥有15年以上的行业经验。

(来源:黑芝麻智能官网)

成立同年,黑芝麻智能拿到北极光创投的A轮融资,但未披露金额。

由于前期研发成本高,为了尽快补充现金流单记章设定了“一快一慢”的发展路径。“一快”针对消费电子,提供AI视觉方面的智能影像技术,这是他在豪威的老本行;“一慢”则面向生产周期更长的自动驾驶市场,自研芯片,做车规级产品。

其中,智能影像解决方案在2018年产生收入,ADAS及自动驾驶解决方案在2020年底开始产生收入。

2019年是黑芝麻智能的关键节点,先是获得约1亿美元的B轮融资,得到君联资本、SK中国、上汽投资、招商局创投、达泰资本的支持,后发布了旗下第一颗车规级智能驾驶芯片华山一号A500,并与一汽达成合作。

2020年,黑芝麻智能发布了华山二号A1000芯片;2021年,旗下华山A1000通过了所有的车规认证,而且启动全新的产品线研发,发布了华山二号A1000 Pro;2022年,华山二号A1000系列芯片正式量产。

2023年4月,黑芝麻智能推出了武当系列跨域SoC,并发布了该系列首款芯片C1200。该系列主打跨域计算,是业内首个智能汽车跨域计算芯片平台,覆盖座舱、智驾、网关等不同领域,瞄准L2+级别智能驾驶及融合计算应用市场。推出武当系列后,黑芝麻智能建立起覆盖自动驾驶和跨域计算两大领域的产品线。

截至2024年Q1,黑芝麻智能SoC产品出货累计超15.6万片,华山二号A1000系列是销量主力,将黑芝麻智能推入了自我输血的轨道。

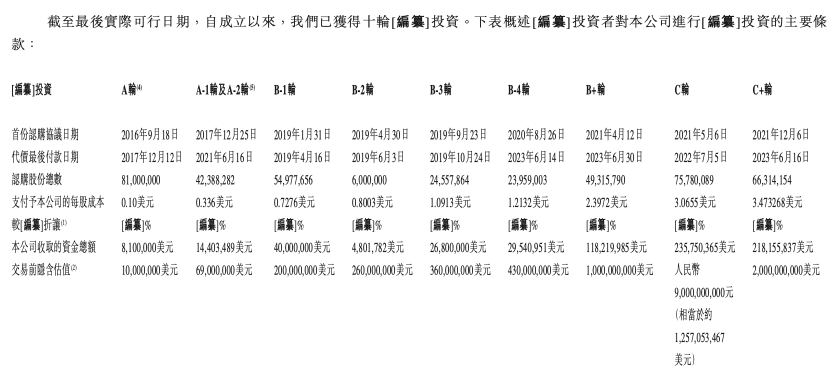

不过,由于研发成本仍远高于营收,黑芝麻智能的发展离不开融资能力。招股书数据显示,黑芝麻智能共进行过10轮投资,累计融资额6.95亿美元。

(来源:黑芝麻智能聆讯后资料集)

有趣的是,黑芝麻智能背后集结起一支实力雄厚的投资团队,其中包括博世、小米、东风汽车、上汽集团、蔚来、吉利等多家汽车产业相关企业,但早在A+轮就领投的蔚来从未使用过黑芝麻智能的芯片,单记章的老乡雷军在2021年带领小米长江产业基金领投了C轮融资,但小米SU7也未使用黑芝麻智能的芯片,而是采用了英伟达的Orin芯片。

除了前文提到的客户留存率,黑芝麻智能也面临着难以将车企投资人变成客户的问题,错失了与明星车企共同亮相的机会,也对拓展新客户带来了一定的压力。

自动驾驶SoC供应商主要分为三类,即特定自动驾驶SoC供应商、通用芯片供应商、汽车OEM自研商。随着智能汽车芯片产业的竞争加剧,自动驾驶芯片与软件服务商所面临的一大压力正是自研芯片的车企,他们是股东,是客户,也是对手。

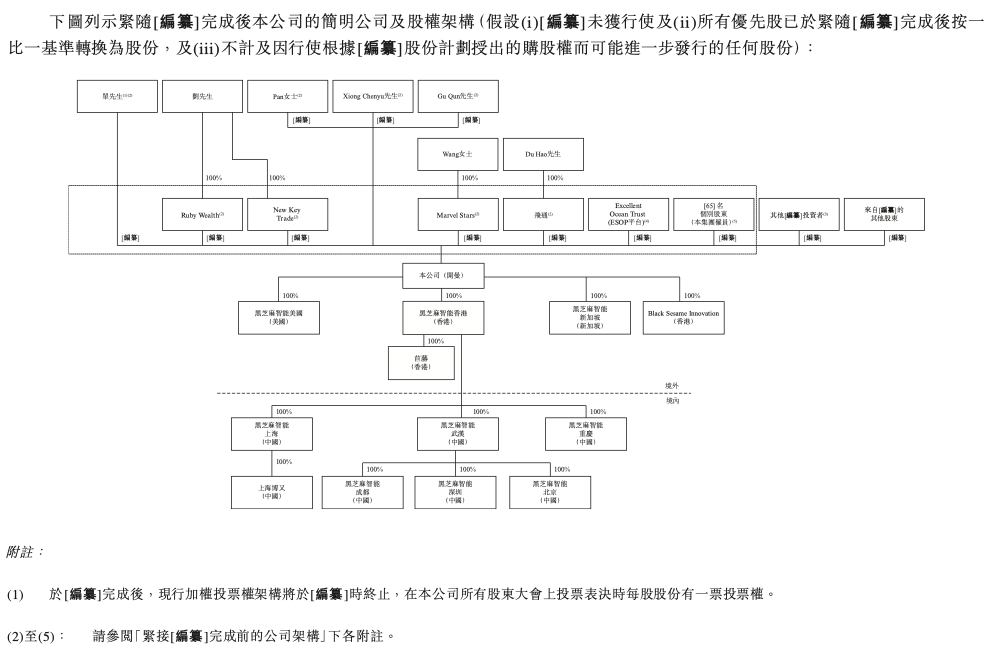

IPO后,单记章是黑芝麻智能的单一最大股东,持股23.18%,为公司实控人。

(来源:黑芝麻智能聆讯后资料集)

此外,黑芝麻智能有9名资深独立投资者,包括北极光、海松、武岳峰、小米、腾讯、中银投资、先进制造产业投资基金二期(有限合伙)、吉利集团、上海汽车。

行业起飞,竞争加剧

尽管受限于高额投入与研发进度,黑芝麻智能仍处于亏损阶段,但其所属的自动驾驶赛道是潜力巨大的朝阳产业。

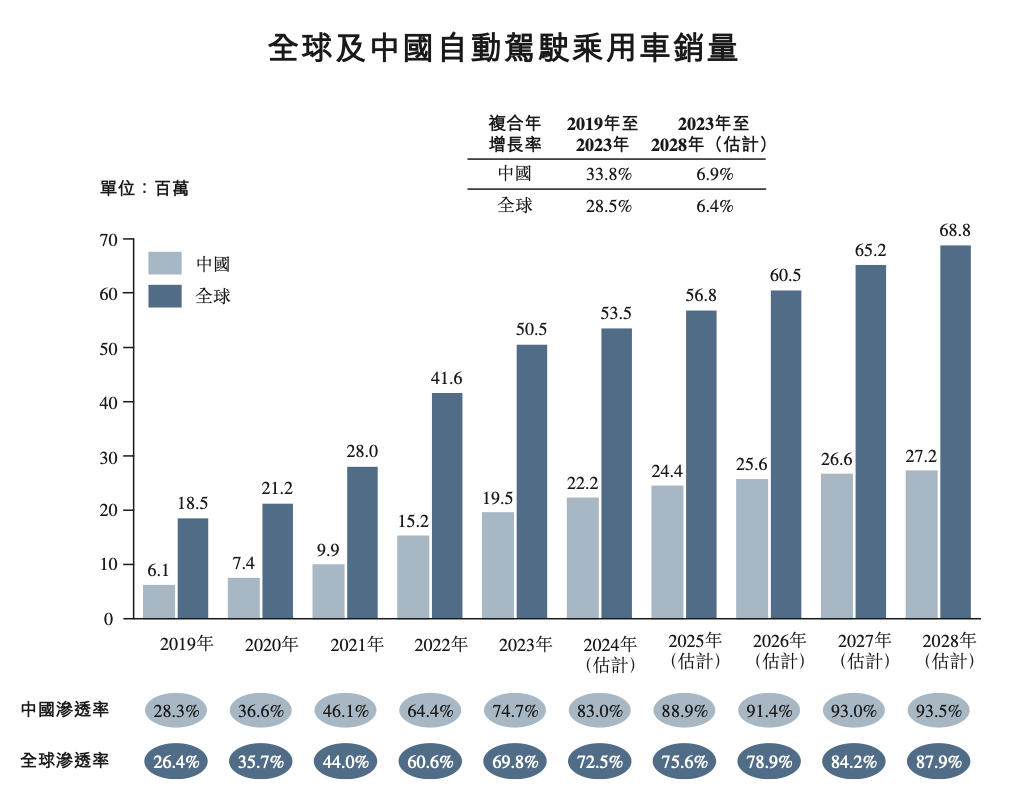

据弗若斯特沙利文数据,全球自动驾驶(覆盖L1-L5级)车辆销量将从2023年的5050万辆提升至2028年的6880万辆,渗透率由2023年的69.8%上升至2028年的87.9%。其中,中国市场销量将从2023年的1950万辆提升至2028年的2720万辆,渗透率将达到93.5%,持续高于全球均值。

(来源:黑芝麻智能聆讯后资料集)

其中,L2级及L3-L5级将成为未来5年的主要增长空间,全球市场渗透率有望分别从2023年的31%、0.01%提升至2028年的54.3%、8.6%;中国市场的渗透率也有望分别从2023年的42.1%、0.01%提升至2028年的69.9%、12.5%。

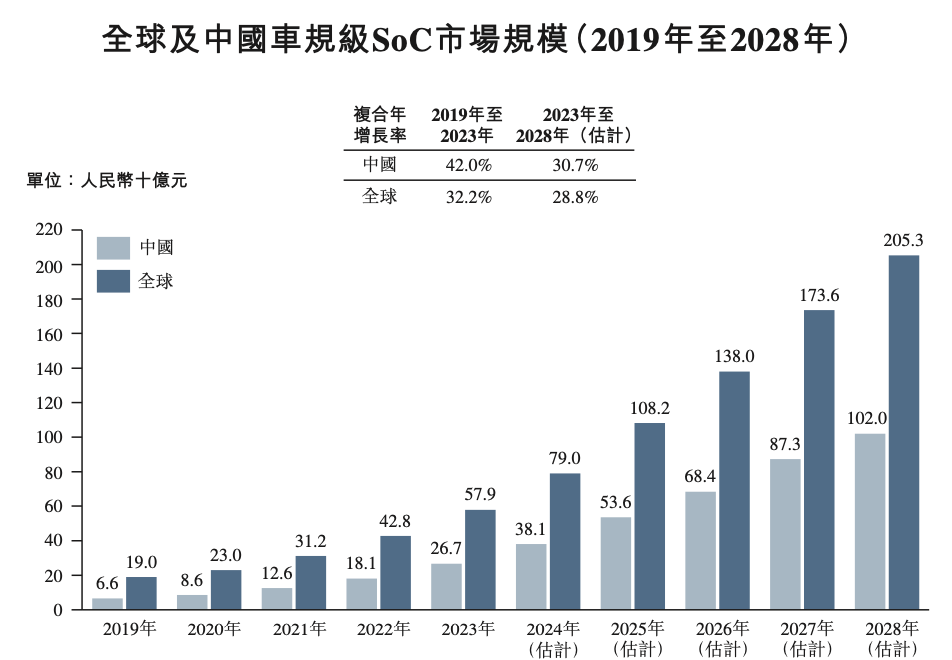

自动驾驶车辆渗透率的提升,将带动自动驾驶芯片市场的规模增长。据弗若斯特沙利文数据,全球车规级SoC市场预计将由2023年的579亿元增长至2028年的2053亿元,年复合增长率为28.8%;中国市场预计将由2023年的267亿元增长至2028年的1020亿元,在全球市场的占比仅半。

(来源:黑芝麻智能聆讯后资料集)

中国在ADAS和自动驾驶技术的应用方面处于全球领先地位,受自动驾驶汽车销量增加、单一汽车的SoC价值增加以及有利政策推动,中国高算力车规级SoC的出货量在2023年达到150万片,约占全球出货量的90%。

据弗若斯特沙利文数据,2023年—2028年,中国自动驾驶汽车销量约占全球市场的三分之一,同期中国车规级SoC市场约占全球的40%。

市场规模的持续增长,哺育了一批聚焦自动驾驶芯片的创新企业。除黑芝麻智能外,还有地平线、寒武纪、纵目科技、芯旺微等成熟企业,其中地平线同样递表港交所,上市前C轮融资的投后估值超过600亿元,远高于黑芝麻智能C+轮融资时的120亿元。

港股并非黑芝麻智能的上市首选平台。在小米入股后,黑芝麻智能曾尝试登陆科创板,但在A股审核趋严、港股调低门槛的情况下,黑芝麻智能转道港股。2023年6月,黑芝麻智能首次向港交所递交招股书,但由于6个月内未通过聆讯,于2024年1月初上市申请材料失效。

2024年3月22日,黑芝麻智能再次向港交所递交主板上市申请。不到半年的时间里,黑芝麻智能如愿IPO,成为继晶泰科技之后,国内第二家依据18C规则成功登陆港交所的科技公司。

港交所18C规则自2023年3月31日生效,主要针对未开启商业化,或处于商业化初期的科技型创业企业,涉及新一代信息技术、先进硬件及软件、先进材料、新能源及节能环保、新食品及农业技术等行业,允许无收入、未盈利科技企业赴港上市。

据香港交易所集团行政总裁陈翊庭介绍,“18C章上市新规就是专为硬科技公司量身定制的上市规则。”

对于高投入的自动驾驶研发企业而言,这是极大的利好。

自动驾驶SoC出货量第2名的地平线同样处于亏损状态,招股书显示,2021年—2023年,地平线亏损分别为20.64亿元、87.2亿元及67.39亿元,3年累计亏损175.23亿元,居高不下的研发开支也是导致亏损的主要原因。

不过,地平线的造血能力也要强于黑芝麻智能。2021年—2023年,地平线营收分别为4.67亿元、9.06亿元、15.52亿元。其客户包括比亚迪、理想、蔚来、广汽、上汽、吉利、哪吒等在内的24家主机厂(31个主机厂品牌),这些客户在市场端的动能也高于黑芝麻智能的客户群体。

黑芝麻智能官网显示,其华山二号A1000芯片除了在领克08上应用,还在东风奕派eπ008、合创V09上应用。当前,领克08月销6000辆左右,奕派eπ008月销4000辆左右,合创V09月销300辆左右。

黑芝麻智能在开拓市场、拓展客户方面的压力要高于资金压力,或许这也是研发团队比重高所造成的短板,是另一种形式的“偏科”。

与黑芝麻智能类似,地平线的发展步伐也依赖于融资能力。自2015年7月成立至今,地平线共完成了11轮融资,累计融资金额约为23.6亿美元。

若要拥抱即将到来的千亿市场,自动驾驶研发企业仍需要大量的研发资金作为支撑,在股权投资市场活跃度降低的大背景下,上市是共同的选择。

但这同时也意味着,企业发展的路径将接受更严苛的审视,行业竞争也将更加激烈。对手上市在即,“国产自动驾驶芯片第一股”的title也就失去了意义。

按照18C规则上市,黑芝麻智能将自身归为未商业化公司。但正如黑芝麻智能首席市场营销官杨宇欣在接受采访时所言,“2025年之前如果你还没上牌桌,客户还没给你大规模量产的项目,没有定点,就会非常难了。”

结语

在造车新势力开城大战、Robotaxi领跑武汉、自动驾驶企业排队IPO的层层浪潮中,汽车智能化的下半场提前到来,以黑芝麻智能为代表的自动驾驶创企们提前感受到了水涨船高的体验,一批学历高、能力强的创业者正在成为中国智能驾驶产业的中流砥柱。

智能电动汽车冲刺上路的背后,是我国新能源汽车与自动驾驶汽车渗透率领跑全球的推背感,一片宽广的蓝海,为持续亏损的研发型企业留足了成长与畅想的空间。

对于任何一个产业而言,唯有变革,才有新的机遇出现。汽车产业的变革足够猛烈,打通了消费增长的瓶颈,也让中国供应链摆脱了低附加值的泥潭。尽管芯片产业的国产替代任重道远,但被国外技术封锁的时代已经一去不返。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

对话可靠股份:专注养老行业20余年,金利伟的“1米宽,1000米深”经营哲学 | 国潮风云

从事养老行业的人,扎根越久才会对行业爱的越深。

美通社

美通社