300亿!小马智行IPO,Robotaxi决战2025|国潮风云

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

在自动驾驶商业化落地的关键节点上,小马智行抢跑IPO。

北京时间11月27日,中国自动驾驶公司小马智行正式在纳斯达克挂牌上市,股票代码“PONY”,成为“全球Robotaxi第一股”。

上市这条路,小马智行冲得很快。

4月,小马智行获中国证监会国际合作司境外发行上市备案通知书;10月18日向美国证券交易委员会(SEC)递交IPO招股书,11月14日递交红鲱鱼版招股书并正式开启招股。

当时,小马智行计划发行1500万份ADS,每份ADS价格在11美元到13美元之间,每份ADS代表1股普通股。北汽集团、康福德高分别表示最高认购7035万美元、450万美元,包括广汽资本在内的多个投资方表示通过定向增发的方式认购总计约1.5亿美元,其中广汽资本将认购2700万美元。

11月20日,小马智行在踏出IPO的最后一步之前推迟定价,其给出的原因是“投资者对其IPO认购热情高涨”。

在扩大发行规模后,若承销商的超额配售权悉数行使,小马智行将以每股13美元的发行区间价上限发行总计2300万股美国存托股票,融资额可达2.99亿美元,成为今年以来美股自动驾驶领域最大规模的IPO。加上通过同步私募配售价值约1.534亿美元的普通股,小马智行本次IPO募资金额可达约4.52亿美元(约合人民币32.9亿元)。

截至11月27日美股收盘,小马智行市值为41.99亿美元。?

临近年尾,自动驾驶上市潮在小马智行的“认购热情高涨”中达到顶峰。一方面,自动驾驶研发企业已经纷纷步入商业化的前夜,无论是前期融资中的对赌协议还是继续烧钱的资金需求,都要求企业完成IPO计划;另一方面,在烧钱如同无底洞般的自动驾驶行业中,新玩家获得资本押注的机会已经所剩无几,行业格局基本稳固,竞争重心将从技术转向市场化运作。

作为“全球Robotaxi第一股”,小马智行将商业化重心放在了Robotaxi领域,这也是自动驾驶技术商业化落地的关键一环。

动态调整的商业化路径

小马智行成立于2016年,定位于为全球市场提供出行和物流领域的自动驾驶技术和解决方案。

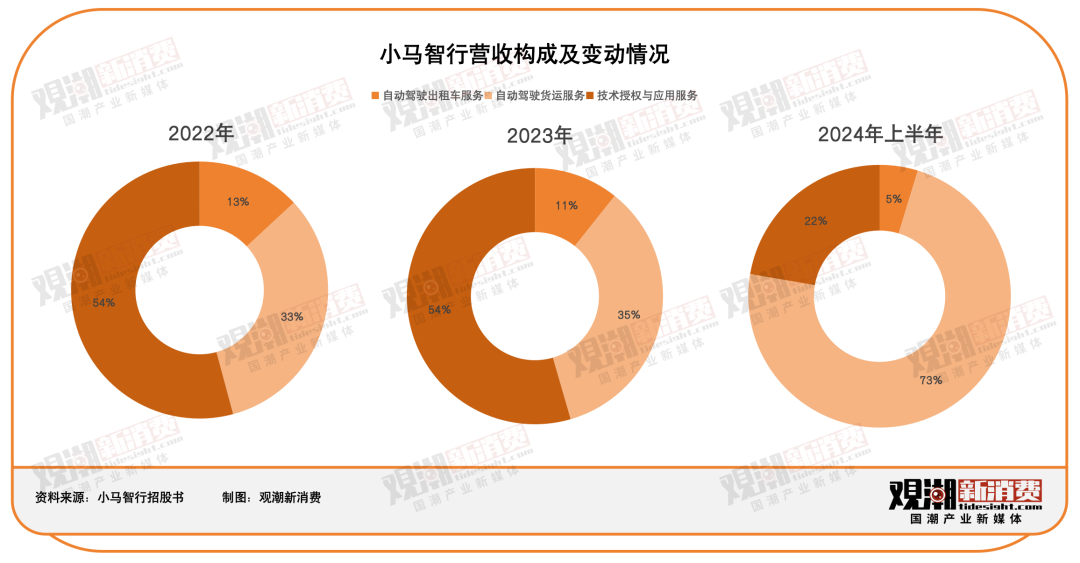

拆分来看,小马智行的业务主要有三项,分别是自动驾驶出行服务、自动驾驶货运服务、技术授权与应用服务。

从营收结构来看,三项业务对整体营收的贡献占比波动较大,而从各项业务线的经营情况中,可以总结出小马智行的商业化发展历程。

首先是自动驾驶出行服务,即Robotaxi。

2018年底,小马智行推出了中国首个Robotaxi服务小马智行(PonyPilot)。目前,小马智行运营着一支超250辆无人驾驶出租车的车队,已在北京、广州、深圳开启全无人驾驶服务商业收费。

(来源:小马智行)

招股书显示,截至2024年6月30日,小马智行APP注册用户超22万,半年内每辆全无人车Robotaxi日均订单量超15单。截至2024年8月底,约70%注册用户多次使用Robotaxi服务。

从营收数据来看,2022年、2023年、2024年上半年,小马智行的Robotaxi业务营收分别为896.7万美元、767.5万美元、116.8万美元,在总营收中的占比分别为13.1%、10.7%、5%,两个维度的数据均有所下滑。

因此,“全球Robotaxi第一股”的Robotaxi业务还有很大的提升空间。小马内部预计,2025年有望实现单车运营盈亏平衡,毛利转正。

目前在小马智行营收结构中占据大头的是自动卡车业务,即Robotruck。

2022年、2023年、2024年上半年,小马智行Robotruck的营收分别为2236.8万美元、2502.1万美元、1803.5万美元,营收占比分别为32.7%、34.8%、73.0%,均呈稳定增长趋势。

在Robotruck业务方面,小马智行目前运营着190多辆自动驾驶卡车车队,包括自营和与中国最大的货运物流公司中国外运合作运营。2022年4月,小马智行与中国外运合资成立物流品牌青骓物流;同年7月,小马智行宣布与三一重卡成立合资公司一骥智卡;同年11月,小马智行与中国外运、三一集团成立三方战略联盟。

Robotruck是自动驾驶领域最早实现商业化落地的环节,因为场景的封闭性和路线的单一性,L4级自动驾驶卡车已经具备了较高的技术成熟度,当然竞争压力也更大,主要对手有文远知行、图森未来、主线科技、智加科技等。

第三项业务为授权及应用业务。

2022年、2023年、2024年上半年,小马智行授权及应用业务营收分别为3705.1万美元、3920.3万美元、551.7万美元,营收占比分别为54.2%、54.5%、22.3%。

在Robotruck业务于2024年快速起量前,授权及应用业务板块一直占据小马智行营收的半壁江山。这项业务的内容稍显复杂,主要是面向乘用车厂商提供智能驾驶辅助系统的软硬件解决方案,要直面车企自研的竞争压力。

2023年初,小马智行成立POV(Personally Owned Vehicles,乘用车智能驾驶)事业部,主要有三条产品线——智驾软件品牌小马识途、域控制器方载、数据闭环工具链苍穹,其中小马识途解决方案又有三款产品——PonyClassic(高速NOA+记忆泊车方案),PonyPro(高速NOA+自主代客泊车方案)以及PonyUltra(超级城市NOA+自主代客泊车方案)。

营收结构不稳定,小马智行还处于商业化的初期摸索阶段,这也体现在了整体的业务数据上。

2022年—2024年上半年,小马智行累计营收超过1.65亿美元(约12亿元人民币),是目前国内营收规模最高的L4级自动驾驶公司。

营收增长的同时,小马智行的同期净亏损有所收窄。

作为对比,10月25日登陆纳斯达克的“全球通用自动驾驶第一股”文远知行,同期的营收分别为5.3亿元、5529.6万美元、2068.2万美元,净亏损分别为1.3亿元、2.7亿美元、1.2亿美元,小马智行的营收与亏损情况均略占优势。

毛利率则呈现出明显的下降趋势,而毛利率的下降主要还是营收组合的变化所致,这也是营收结构变化引发的连带反应。

小马智行表示,2023年签订了多项涉及产品销售的许可及应用合同,产品销售的低毛利导致了整体毛利率的下降。

同时,研发支出是自动驾驶企业最主要的支出环节。同期,小马智行研发投入分别为1.54亿美元、1.23亿美元以及5872.5万美元,占总营收的比例分别为224.6%、170.7%、237.6%,仍处在高投入阶段。

小马智行的开源节流主要体现在销售、一般及行政支出方面,2022年与2024年H1分别同比下降23.9%、8.8%。随着客户资源的拓展,运营与营销效率提升,该支出就成了降本增效的关键一环。

现金方面,截至2024年上半年,其账上所剩现金及现金等价物及受限制现金为3.35亿美元(折合人民币约23.8亿元)。

按照目前的烧钱及业务运转情况,小马智行短期内的运营压力并不大,当前的首要目标是形成稳定的商业化收入。

据招股书,小马智行IPO所筹集资金用于:1、自动驾驶出行服务及货运服务的大规模商业化和市场开拓,包括生产、销售、营销、客户服务和行业协作(40%);2、自动驾驶技术持续研发和投入(40%);3、潜在战略投资和收购,提升公司技术能力和搭建产业链生态(20%)。

学霸和他的超级朋友圈

作为最早一批迈入自动驾驶量产及商业化阶段的玩家之一,也是最早攻坚L4无人驾驶的选手之一,小马智行的先发优势离不开资本的弹药输送。

自2016年成立至IPO前,小马智行8年完成7轮融资,累计融资金额超13亿元,投资方包括红杉中国、CPE源峰、IDG资本、君联资本、五源资本等知名投资机构,还包括中国一汽、丰田等产业资本,以及在后期阶段出手的中东资本。

近年来,自动驾驶是投资机构看好的赛道之一,而小马智行获得资本押注的另一项重要原因是创始团队的技术背景。

小马智行联合创始人兼CEO彭军,拥有清华大学学士学位、斯坦福大学博士学位。毕业后加入谷歌担任软件工程师,曾获谷歌创始人奖。2011年,在谷歌工作7年后,彭军以主任架构师的身份加入百度,是百度美国研究院的第一位员工,后来曾任百度自动驾驶业务的首席架构师,负责百度自动驾驶的整体战略规划与技术发展。

小马智行联合创始人兼CTO楼天城,在清华大学完成本硕博学业后加入谷歌,在Google X(Waymo)从事无人车技术开发。2016年,楼天城进入百度美国研究院,担任百度无人驾驶事业部技术委员会主席,是百度历史上最年轻的T10级工程师。值得一提的是,楼天城曾连续11年获得TopCoder中国区冠军,并两次获得谷歌全球编程挑战赛冠军。

两次共事的经历中,二人对自动驾驶的商业前景产生了共鸣。彭军曾表示,智能汽车的终极目标是无人驾驶,而中国巨大的市场为无人驾驶汽车产业的发展提供了巨大的机遇;楼天城则提到,自动驾驶在未来十年内将是技术决定型的项目,这对他来说非常有吸引力。

而在进入清华之前,楼天城曾多次获得全国青少年信息学联赛的冠军,因竞赛成绩突出被保送至清华大学计算机系,成为清华大学姚班(计算机科学实验班)首届学生之一。姚班由姚期智院士主导,他是世界著名计算机科学家、图灵奖唯一华人得奖者,也是楼天城本硕博期间的导师。

在彭军与楼天城联合创办小马智行后,姚期智受邀担任首席顾问。追随“楼教主”而来的也有一批出自姚班的技术型人才,副总裁兼Robotaxi?动驾驶出?业务负责?张宁也是姚班首届学生,杜瑜皓、金策、宋浩和王晨谷等姚班学生也曾在小马智行工作。

可以说,小马智行聚集了一批中国最早从事自动驾驶的人。

在国内自动驾驶研发火热、钱多人少的阶段,这样的创始团队足以获得投资机构的青睐,当彭军与楼天城联合创业的消息传出后,IDG和红杉中国直接找上门来。

风口赛道叠加明星团队,小马智行很快就成为了独角兽。

IPO前,彭军为小马智行第一大股东,持股比例19.1%;丰田以13.4%的持股比例位列第二大股东;红杉中国是第三大股东,持股10.2%。

除资本外,小马智行也获得了政策方面的支持。

招股书显示,小马智行是首个同时取得四大一线城市(北京、上海、广州、深圳)无人驾驶出行服务许可的自动驾驶公司,也是唯一取得一线城市所有Robotaxi监管许可的公司。

其中,小马智行在广州开创了多个自动驾驶领域的“首家”纪录。2022年,小马智行获得广州首个出租汽车和物流车示范运营标志牌;今年5月,其又宣布获得广州首个智能网联汽车高快速路测试许可。

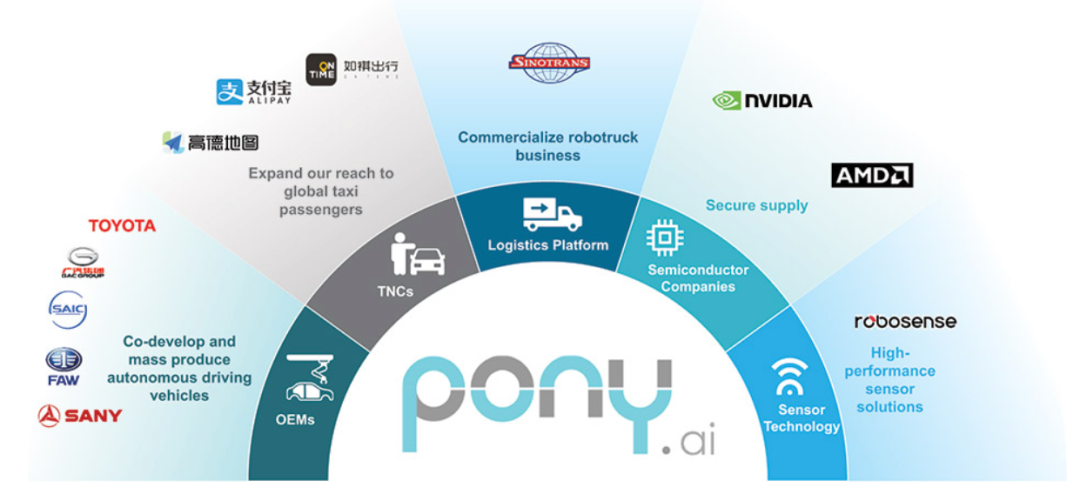

从团队、资本到路测、运营许可,小马智行的三项主营业务按部就班地步入了商业化阶段,临门一脚的关键动力来自强大的“朋友圈”。

(来源:小马智行招股书)

车企方面,小马智行的合作方包括广汽、丰田、一汽、上汽、三一等多家主流车厂。

早在2018年,广汽集团就与小马智行签署了相关合作协议,在自动驾驶技术研发、量产,无人驾驶网约车示范运营等领域展开合作。IPO前,广汽集团认购小马智行2700万美元的股票,并将“为深化业务协同和促进公司在自动驾驶领域的发展”。

小马智行是丰田在中国唯一的L4自动驾驶合作伙伴?,双方的合作始于2019年8月,丰田和一汽还在2020年参与了小马智行C轮融资。2024年4月,小马智行与丰田中国、广汽丰田成立合资公司骓丰智能,核心目标是推动自动驾驶出租车量产化和服务落地,预计2025至2026年向一线城市投放超千台Robotaxi。

2024年11月初,小马智行与北汽新能源达成合作,双方将基于极狐阿尔法T5车型与小马智行第七代自动驾驶软硬件系统方面合作研发Robotaxi车型,目标同样是尽快形成千台规模的运营能力。

石头科技董事长昌敬创办的极石汽车也是小马智行的客户,极石01是小马智行智驾量产方案首次上车。

除与车企在资本与量产方面的合作,小马智行的朋友圈还拓展到了出行服务平台,其Robotaxi服务接入了高德地图、支付宝、如祺出行等第三方打车平台,在国际市场则与康福德高达成了合作。

闯入“幸存者游戏”

对于商业化前景,小马智行坚定地瞄准了Robotaxi,而作为当前营收主力的Robotruck业务,更像是自动驾驶技术落地的试水。小马智行表示,Robotruck和Robotaxi共??套“虚拟司机”底层技术,80%的技术可共享复?。

同时,无论是传统车企还是造车新势力,汽车厂商都倾向于自主研发智能驾驶系统,对于自动驾驶技术研发型企业而言,车企正在从潜在客户变成竞争对手,但同时又是共同为自动驾驶行业添砖加瓦的“伙伴”。

Robotaxi,正是小马智行们链接消费市场的突破口。

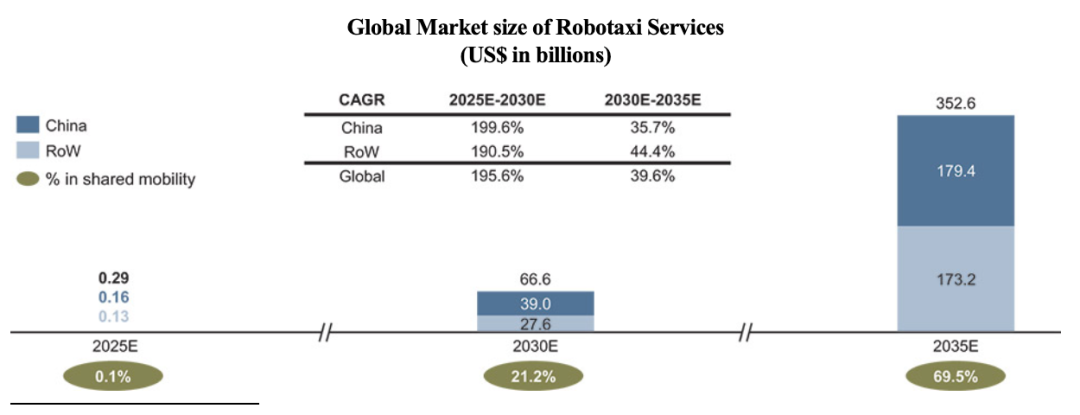

业内对于全球自动驾驶市场的前景预期相对乐观。据弗若斯特沙利文(Frost&Sullivan)预测,在技术进步、扶持政策和硬件成本下降的推动下,Robotaxi服务将于2026年左右实现商业化。Robotaxi全球市场规模在2025年预计将达到2.9亿美元,到2030年进一步达到666亿美元,2035年将达到3526亿美元。

(来源:小马智行招股书)

其中,中国有望成为最大的Robotaxi市场,市场规模预计在2025年和2030年达到2亿美元和390亿美元,在2030年将占据全球自动驾驶出行服务市场约58.5%的份额。

在Robotaxi行业预计于2026年左右实现商业化之前,小马智行将2025年视为Robotaxi商业变现的重要节点,预计实现单车运营盈亏平衡,毛利转正,并开始迈向Robotaxi的大规模商业化。

楼天城曾在今年9月表示,自动驾驶赛道看似发展缓慢,其实静水流深,团队则坚定Robotaxi商业落地的目标。“当前,自动驾驶已经没有技术阻碍,技术的进程已经过半。接下来的关卡就是商业化。”

张宁也曾公开表示:“在像北上广深这样的城市中,当Robotaxi投放量在1000台时,运营才会达到盈亏平衡点,越过这个点,每增加一台车辆我们的成本会更低,毛利率会更高,进入正向的不断自我造血的阶段。”

预期很乐观,现实偏骨感。相比于技术层面的快速突破,Robotaxi在商业层面仍处于非常早期的阶段,受到路规、成本、用户体验等多种限制,只是完成了从0到1的布局。单车毛利转正是万里长征第一步,车数决定单量,也决定了市场规模的上限。

身处商业化的前夜,市场预期与企业收益之间,还需要规模化的能力。具体分为三项指标:技术层面推进自动驾驶软硬件系统的研发和迭代,生产方面与更多伙伴合作推进车型量产,运营方面构建单一市场千台级车辆的调度能力。

更广阔的前景也意味着下一轮投入期的到来。要保持技术领先的惯性,就需要源源不断的研发投入;Robotaxi车辆的量产与投放也会考验企业的资金储备。

小马智行也招股书中提到,“我们有限的运营历史使得很难预测未来前景、业务和财务业绩。我们的历史收入组合和增长、成本组合、利润率概况和财务业绩总体上并不能表明未来趋势,因为我们仍处于技术商业化和基于市场战略的客户群多样化的起步阶段。”

今年7月,萝卜快跑推动Robotaxi行业出圈,观潮新消费(ID:TideSight)曾在《》中分析过行业的发展趋势,对于萝卜快跑们而言,当务之急是找到技术与商业模式的最佳平衡,实现商业闭环。这是网约车平台已经解决过的问题,也是整车厂商即将解决的问题。

出行领域直接关系到公共安全,这是汽车智能化技术无法独立面对的问题,所以高等级自动驾驶大规模应用会分阶段验证,逐步推进。即使自动驾驶技术足以应对99%的道路场景问题,但剩余的1%才是真正的难点,政策、技术、数据、供应链等要素缺一不可。

积极的信号是,自动驾驶是一个研发周期长、政策监管严、人力物力要求高、路况复杂程度高的行业,从0再做一家L4级Robotaxi企业的可能性已经很低了,头部玩家通过资金和技术积累建立起的护城河,不会再被资金和技术积累而攻破。从某种程度上看,在行业尚未进入规模化阶段前,就已进入“幸存者游戏”阶段。

但这并不意味着下一阶段的竞争烈度会有所降低。当Robotaxi进入规模化扩张阶段,消费者对于无人网约车的新奇体验祛魅,竞争的逻辑将会被带入“网约车大战”的轨道。萝卜快跑、小马智行、文远知行都想成为“Robotaxi版滴滴”,那滴滴成为谁呢?

滴滴还是滴滴。今年10月底,滴滴自动驾驶完成2.98亿元C轮融资,自2019年独立以来,滴滴自动驾驶业务已完成5轮融资,累计筹集资金超过15亿美元。今年4月,滴滴自动驾驶与广汽埃安合建安滴科技,双方计划于2025年推出首款量产L4车型,这为滴滴补足了整车量产能力的短板。

而在成为武汉的名片之前,萝卜快跑的量产车型已经多次换代,目前已经发布了第6代车型。萝卜快跑同样将2025年视为盈亏平衡的节点。

另据小马智行的合作平台如祺出行透露,截至2024年10月底,如祺接入运营的Robotaxi超过280辆,自营Robotaxi车队规模超过50辆,已累计运营超过30000小时,覆盖1800余个站点,完成近900000公里安全运营里程。

展望未来的Robotaxi时代,自动驾驶技术能力、车辆量产能力、平台供需匹配能力是三项关键指标,且单一能力很难作为规模化的底气。通过跨界或链接合作伙伴增加竞争的砝码,才能在这场“铁人三项”般的竞赛中笑到最后。

在Robotruck领域,小马智行曾在三方战略联盟中尝试构建“技术+车辆+场景”的黄金三角。只不过Robotaxi领域的竞争格局与供需情况更加复杂,如何将过往经验复制粘贴,或者给出更好的答案,将是小马智行顺利IPO后需要长期面对的课题。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

对话可靠股份:专注养老行业20余年,金利伟的“1米宽,1000米深”经营哲学 | 国潮风云

从事养老行业的人,扎根越久才会对行业爱的越深。

美通社

美通社