国潮风云|安踏的护城河里,全都是“富二代”

作者 | 辛夷

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

对安踏集团的大老板丁世忠来说,最近一个季度都是好消息。

先是安踏收购的日本户外品牌迪桑特(中国)上半年营收超30亿,后是集团旗下韩籍品牌可隆(KOLON SPORT)前三季度收入增幅高达50%,成为集团增速最快的品牌。

迪桑特、可隆,加上之前已经成功运作的FILA,安踏似乎已经破解了“爆改海外品牌”的密码。如此看来,丁世忠在10年前就喊出的“不做中国的耐克,要做世界的安踏”,已经近在咫尺。

不过,让所有的收购品牌在中国变得更成功,这就是“世界的安踏”最终的样子吗?

迪桑特、可隆和“丁二代”

刚从“安踏系”里冒头的迪桑特和可隆其实有诸多共性。

两者都是成立超过半个世纪的海外品牌,主打中高端、垂类运动领域;其中,迪桑特主攻滑雪、高尔夫、铁人三项;而可隆聚焦露营、徒步。

两者此前在中国均有20年左右的经营历程,但市场规模小且品牌影响力不足;

两者同在2016-2017年被安踏集团收入麾下,更巧合的是,它们的品牌掌舵者都是“丁二代”。

可隆的董事长兼CEO丁思榕,是丁世忠的哥哥、安踏执行董事副总裁丁世家的儿子,1992年出生,个人履历很“二代”:从小受家族熏陶,是典型的户外发烧友。不仅精通篮球、乒乓球、登山、徒步、跑步,还酷爱收藏,据说光运动鞋就收集了几百双。

丁思榕还是典型的留洋精英。早早出国读书,因为喜欢广告而考入英国考文垂大学主修广告营销。毕业后先在一家英国运动热店积累工作经验,后来又回归家族企业安踏。

据说这家英国公司同时也是友商耐克的供应商,丁思榕的离开或多或少也是“碍于身份”。

迪桑特的董事长丁少翔是丁世忠的儿子,1995年生人。和堂哥丁思榕相比,丁少翔算是叛逆版的二代:因为觉得课程太无聊,丁少翔在英国念了一年大学就决然退学,气得丁世忠三四个月没和他说话。丁少翔的理由也很直白——实践出真知,还有“就想赚钱”。

而通向理想最高效的路径,无外乎进入自家企业。2015年,丁少翔正式回国。

了解每个核心业务环节是合格主理人的必修课,二代们也不能免俗。丁思榕经历了安踏导购、商品企划的历练,在安踏与韩国品牌可隆成立合资公司的2017年正式进入该品牌。

而嫡出的“少主”丁少翔,初中时就在安踏有过每天12小时的实习经历,车间、店铺、仓库摸个遍。2016年,丁少翔先后在日本和国内进修商业零售,而安踏也刚好在这一年收购了日本品牌迪桑特。

到2017年初,学成归来的丁少翔顺势接手了迪桑特,和丁思榕进入可隆是同一年。

对于多品牌的集团型企业来说,评估现代化管理能力的最好方式,就是看其如何协调各品牌条线之间的关系。

一些公司喜欢搞品牌“内斗”,你死我活的竞争机制美其名曰“赛马”。然而这很可能导致严重的资源浪费,还会瓦解组织凝聚力。一些公司则走向另一个极端:“一言堂”的集权化管理,后果是品牌丧失自主性,变得没有活力甚至误入歧途。

安踏选了第三条路,让每个品牌都能按照主理人的意志构思,但集团会在产业支撑和品牌调性层面托底把关。因此,今天迪桑特和可隆的发展现状基本代表了“丁二代”们的经营能力,甚至也多少映射了个人性格。

“激进派”和“保守党”

丁少翔执掌的迪桑特是动作更大的那个。

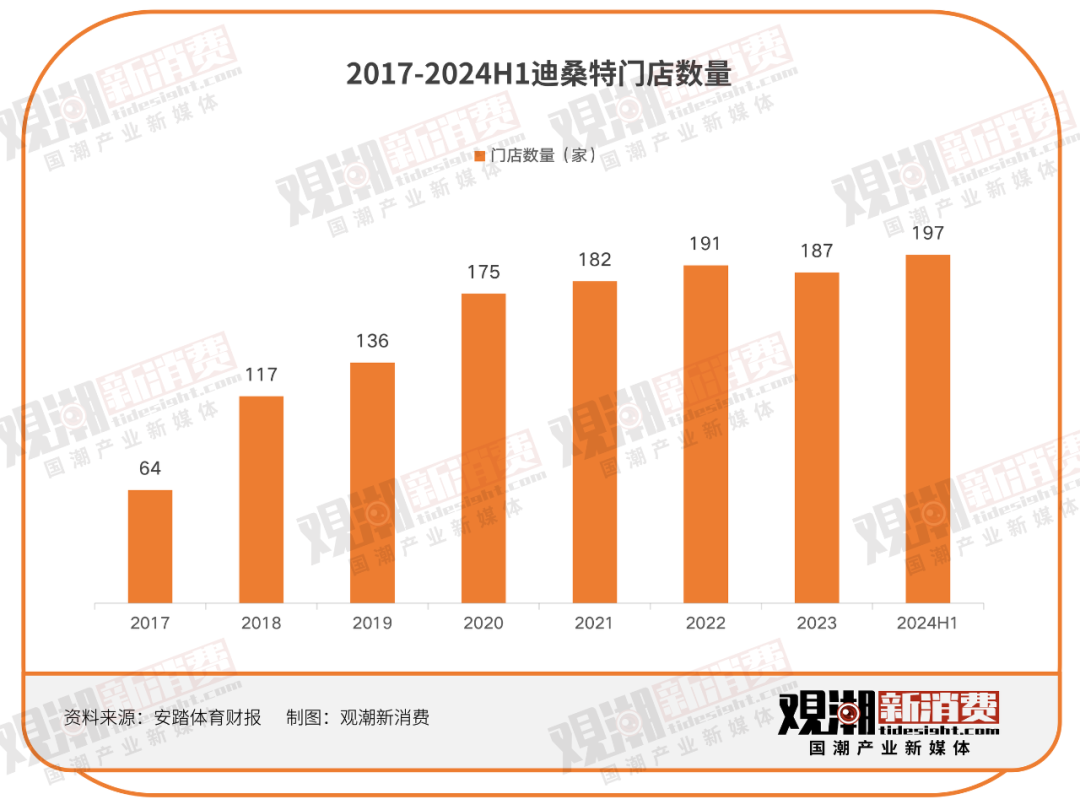

2017年-2024年上半年报告期内,迪桑特门店数从64家扩充到197家。而根据上年度目标展望,截止今年年底,迪桑特门店数有望达到220-230家。

丁少翔此前在采访中透露,他本人曾亲自带大家分头求人,几乎每天都去缠商场的负责人,请求商场给个开店的机会。一天至少跑三个城市,经常是在上海吃的早餐,在南京吃的中餐,在济南吃的晚餐。

被拒绝是常有的事。毕竟相对当时风头正盛的耐克阿迪,迪桑特只是一张鲜有知名度,也给不出太多业绩背书的生面孔。为了开店,全靠脸皮厚。

“我们与上海一个全国连锁的知名老百货公司谈了两年了,专卖店还没开成,我们还在努力,没有放弃,因为这个商场在上海太有地位了。”丁少翔称。

说这番话时大概在2019年,而如今迪桑特已在上海落地21家店,其中包括与奢牌并肩的港汇恒隆店,布满艺术装置的新天地城市概念店,面积超700平方米的正大广场旗舰店。

同时间起步,同样定位小众的可隆,整体进度保守了一些,一如丁思榕给人的印象。

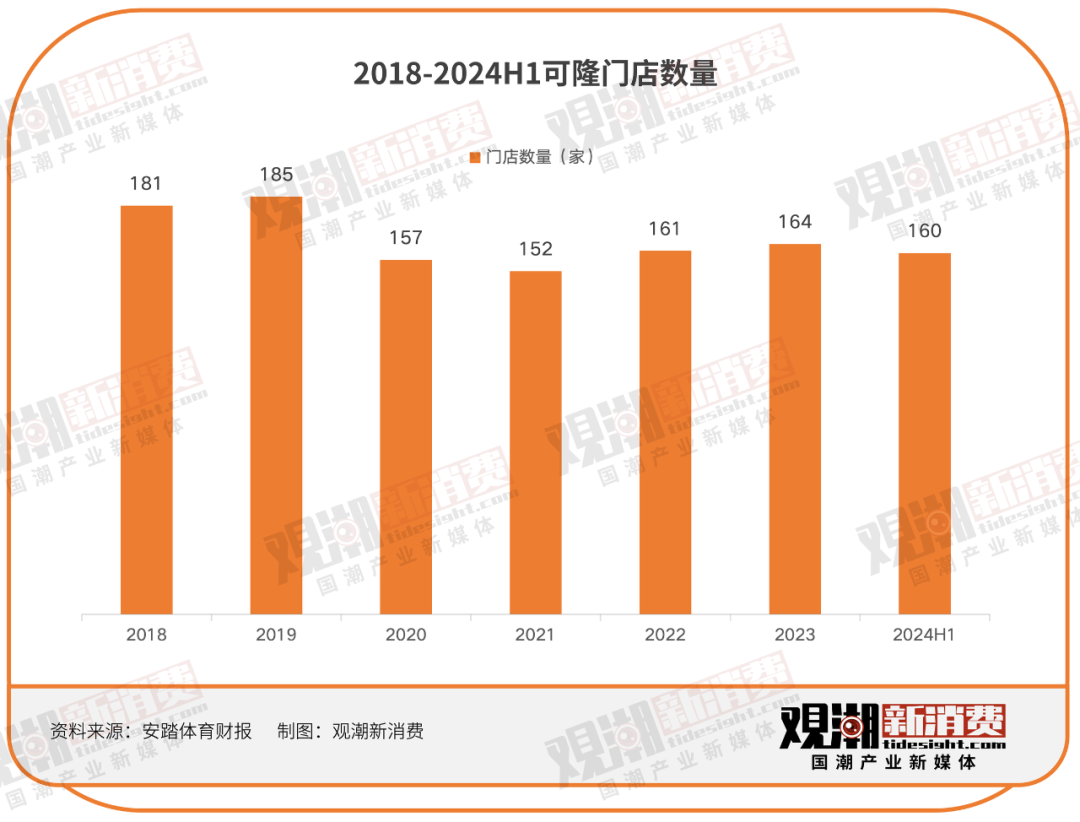

截止今年中报,可隆中国门店数160家,而在2019年,这个数字曾一度达到峰值的185家。震荡从2020年开始,当年可隆的门店数骤降到157家,次年再次落至152家。

疫情直接导致了可隆的业务调整,关停38家门店也成为品牌重塑的信号——2020年,可隆决定建立全直营的零售团队,由此换来了当年结束时品牌的扭亏为盈。

丁少翔在谈到迪桑特规模预期的时候曾说,迪桑特作为在安踏集团里面的一个品牌,使命跟愿景不是说要做到多大的规模,而是做到多大才能保持现在的调性。从扩张节奏来看,这样的论断似乎更适合可隆。

当然,作为面向中高端小众运动领域的品牌,迪桑特和可隆目前为止在营销上都还相对克制。

比如产品都以功能性为优先级,联名方面优选资深艺术家和高奢品牌;对外露出常见于高端赛事和品牌概念店型,主品牌代言人更倾向资深艺人而非流量偶像;渠道上注重打造私域会员,通过做重服务提升品牌体感。可隆还以自建的“路”营实验室为载体,彰显环保理念。

价格是另一种格调标榜。迪桑特在小红书上出圈的长羽绒服,笔记1万+,热门款售价3690元;可隆热销的冲锋衣和羽绒服同样有着笔记过万的热度,前者均价超过2000元,后者则在3000-7000元。

2024年双十一,迪桑特天猫店的折扣大致在7.5折,可隆还死咬着8折不放,这与品牌两年前购物节的折扣力度相当。与之相对应的,安踏和李宁已经挂出了“折上再6折”的字样。

好方法和好时机

从被收购以来7年多时间,虽然中途免不了回撤整顿,但总体来说,两个品牌的发展稳中有进。

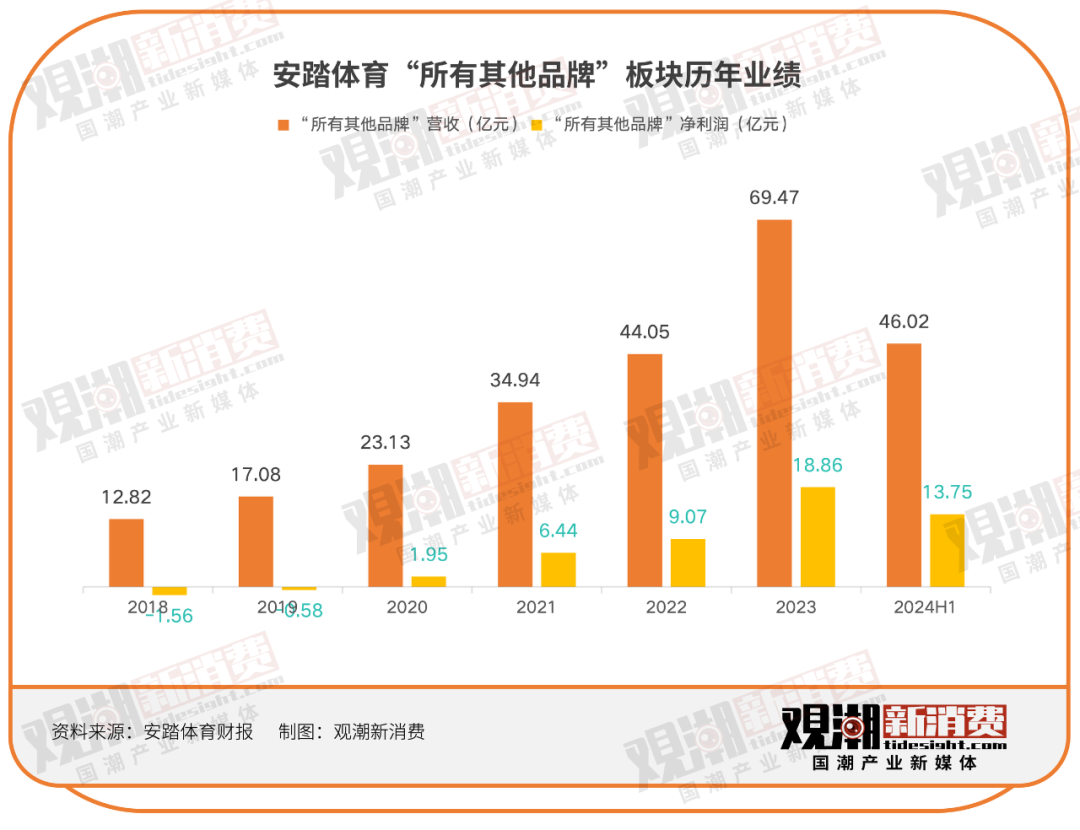

财报显示,安踏“其他品牌”板块(主要由迪桑特和可隆构成)的营收从2018年的12.82亿元,上升到2023年的69.47亿元,业绩增长超5.4倍;净利润则从6年前的近1.6亿亏损,到去年录得盈利19亿元。

到今年上半年,其他品牌的营收和净利润已经分别达到46.02亿元和13.8亿元,同比增长率均在40%左右。

即便抓住中间的亏损不放,两个品牌所在板块的累计亏损也不超过2.2亿元,且到2020年就已经扭亏为盈。

丁世忠曾专门为新品牌的突出成绩发了表扬信,其中必定蕴含对丁思榕和丁少翔的认可和勉励。但不容否认的是,安踏与收购品牌多年磨合出的方法论同样功不可没。

迪桑特和可隆有个好老师:FILA。

FILA原籍意大利,在2009年被安踏收购,对价6亿港元。交易完成时,安踏正值2008年北京奥运的狂热尾声、2011年前后大规模库存危机的前夕。不过丁世忠领衔的核心团队并没有因为这条微妙的发展缝隙,就放弃一个重要的战略方向——他们需要一个国际、高端、有美誉度的运动品牌,和定位大众市场的安踏主品牌形成互补。

安踏相信,虽然当时FILA在中国只有50家门店,拖着几千万亏损,但它是个好品牌。事实也的确证明了这一点。

在和FILA相处的十余年里,安踏通过不断测试单店模型,让FILA的试验田里结出了名为DTC模式的硕果。此后,安踏不仅将这套方法论复制给了迪桑特、可隆,还赋能给始祖鸟领衔的亚玛芬品牌矩阵,甚至主品牌安踏的全盘转型当中。

现任安踏联席CEO的赖世贤就曾感叹,“安踏品牌有1万家门店,为什么我们有底气做DTC转型?如果没有FILA在前面打底,哪有可能啊?风险就太大了。”

从财务角度来看,大规模直营的支撑力在于超高定价和极低的运营成本。

定价源于定位。

“高端”是FILA被收购之初就定好的故事线,“时尚运动”的定位是安踏为其亲手勾勒的名场面。与之相配合的是有腔调的门店和毫不手软的流量营销,如此导向了FILA常年维持在70%左右的超高毛利率(耐克约为40%)。

客单价上到千元,依然不能熄灭消费者掏钱的热情,这就是品牌的意义,也是FILA给一直安于薄利多销的安踏上的关键一课。

极低的运营成本来自集团中台的搭建。

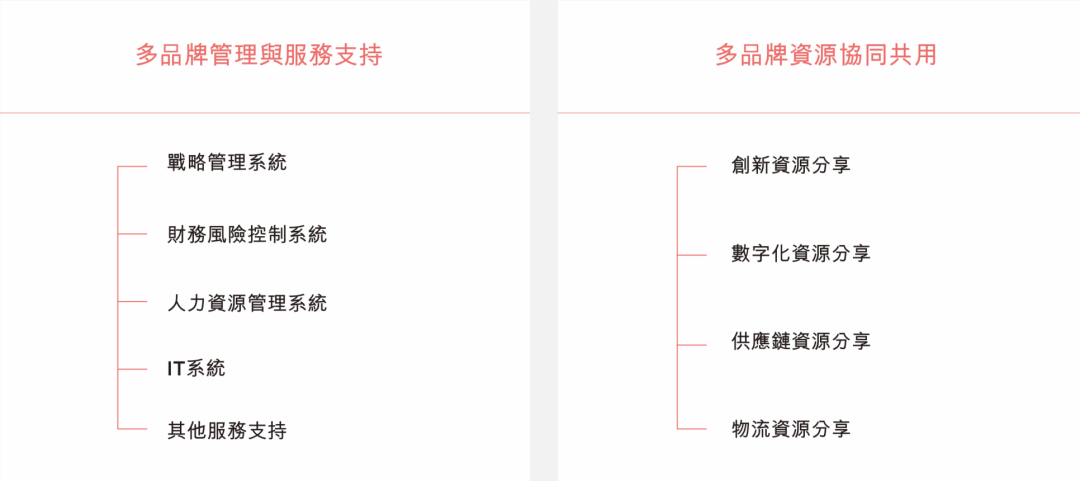

安踏在财报里列举了“多品牌管理服务支持”和“多品牌资源协同共用”两套品牌支持系统,包含战略、财务、人力、IT、创新资源、数字化、供应链、物流等全产业板块;伴随品牌向海外扩张,安踏又加入了“全球化运营与资源布局能力”,具体涉及生产、零售、创新三大核心环节。

简而言之,今天各品牌线能以最小成本快速实现产品设计、生产、寄送,店铺开业、运维、品牌营销,财务核算、报关审批等,主要倚赖集团在产业底层的赋能。

基于此,今天迪桑特有意识的将品牌产线移到国内、实现80%自产,可隆一系列的品牌营销手段,以及两个品牌有条不紊的门店布局,都脱不开当时安踏为支持FILA打下的基础。

更何况两个新锐品牌还赶上了户外行业的好时候。

2021-2022年,中国户外人群规模从1.3亿左右飙升到超过4亿。小红书上露营、徒步、登山、水上运动的观看增长量一度高达300%。中国户外运动相关企业的数量随之水涨船高,仅淘宝平台的户外品牌就实现了翻倍增长,同样翻倍的还有帐篷、冲锋衣、登山鞋们的销量。

在户外这趟高速电梯上,迪桑特和可隆无疑是适格的乘客,它们的身边还站着始祖鸟、lululemon、骆驼、蕉下,以及无数名不见经传的领域白牌。至于那些没有及时向户外转型的传统快时尚,只能不幸的沉浸在错过“电梯”的迷惘当中。

到理性消费主义盛行时,中高端运动品牌再次用业绩秀了一把不屈不挠的品牌力。不得不说品牌是一门需要灵感和巧思的学问,迪桑特和可隆再次抓住了重点。

它们知道,“心价比”远比“性价比”听起来性感,前者代表了瑟缩着的人们对体面生活的不屈就,而这正是迪桑特和可隆一直以来对着用户反复耳语的内容。“相比于无脑买一堆平价产品,花更多的钱买一件好的运动服,反而是一种节省。”

专业、体验、满足、认同,这几个词就这样在双十一转化成了实在的交易额,往后很长一段时间,也会成为消费者脑际挥之不去的回声。

这,就是世界安踏?

2021年,安踏在财报里首次将集团战略定为“单聚焦、多品牌、全球化”,而在这之前,后三个字还是“全渠道”。此时距离安踏超越耐克还有一年时间,但丁世忠显然已经不再把国内排名放在眼里。

这一年,安踏主品牌营收240.12亿元,FILA营收218.22亿元,其他品牌营收近35亿元,各项核心业务指标全线上升,而这还是疫情干扰下的水平。

况且当时“全渠道”的框架已经完成了。

历经改革,DTC模式伴随着经销商的逐渐离场被全线推广,同时,公司线上化比率不断攀升;“柔性”不止表现在生产的灵活度上,还意味着每个渠道都可以拥有独特的产品和定价体系,因为“中台”已经搭起来了。

(安踏中台;来源:安踏财报)

“不做中国的耐克,要做世界的安踏”或许是时候了。

(安踏品牌矩阵;来源:安踏财报)

FILA当然是张好牌。它是安踏第一个盘活的海外品牌,是安踏“收一个成一个”的基础和密钥。它还是单聚焦、多品牌、全渠道、国际化四个战略关键词的集大成者,今天近2000店的FILA还在往儿童线(FILA KIDS)、潮牌线(FILA FUSION)伸展裂变,永不止步。

强势增长的迪桑特和可隆也被寄予众望。纵然当前两个品牌的营收占比还不足14%,但也有了外拓的苗头。2024年中报显示,迪桑特已在马来西亚落地海外首店,后续将把东南亚作为新据点。

但总有一些难以翻越的藩篱。

无论是FILA、迪桑特还是可隆,安踏都只收购了品牌在中国区的业务,它们外资品牌的基因和身份,一时难以在精神文化层面成为中国品牌的代表。

实操更是问题,目前新品牌的核心技术仍有一部分在海外,这显然不是中国品牌全球化的理想状态。

且至少在运动领域,让高端品牌真正具备规模化的世界影响力并不容易。想要畅行全球,依然需要“大众定位”这本厚重的通关文牒。

从这个角度来说,“世界安踏”指的不是集团层面的安踏,而是多年来被性价比淹没的主品牌安踏。

过去安踏主品牌的主帅大都是销售出身,不太熟悉用品牌的方式卖产品。言下之意,如果想办法卖给经销商是核心策略,就意味着就算成本还能继续压缩,溢价也鲜有提升空间。

而营销背景、曾成功带出始祖鸟,现任安踏品牌CEO的徐阳有破题的自信。

2023年,安踏财报的显著位置罕有的出现了一张国际面孔,2016年美国职业篮球联赛总冠军、8次入选全明星阵容的球星凯里·欧文,他是安踏用来打开美国市场的第一把钥匙。

现在明星联名款的销量故事已经讲出来了,未来市场想听到更多科技的故事、产品的故事、品牌的故事,那也就是世界安踏的故事。

徐阳曾说,自己并不知道世界为什么需要中国贡献一个安踏。

但中国,或许真的需要一个“世界的安踏”。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

对话可靠股份:专注养老行业20余年,金利伟的“1米宽,1000米深”经营哲学 | 国潮风云

从事养老行业的人,扎根越久才会对行业爱的越深。

美通社

美通社