国潮来报|从营收千亿到负债千亿,一代猪肉大王“陨落”

作者 | 张菁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

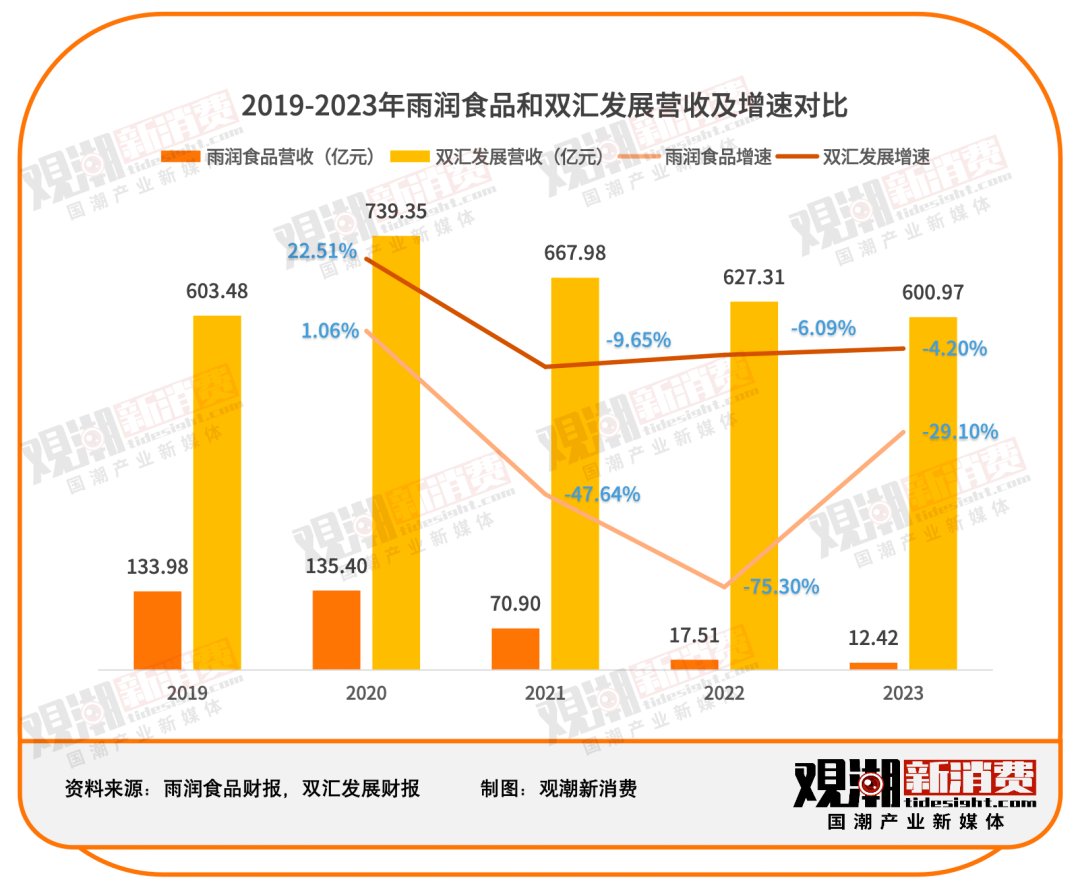

近几年来,雨润食品营收持续下滑。据其4月26日公布的年度业绩公告显示,2023年,雨润食品总营收为14.11亿港元(折合人民币约12.42亿元),同比下滑29.10%。对比之下,双汇发展2023年营收稳定在600亿元,是雨润食品的约60倍。

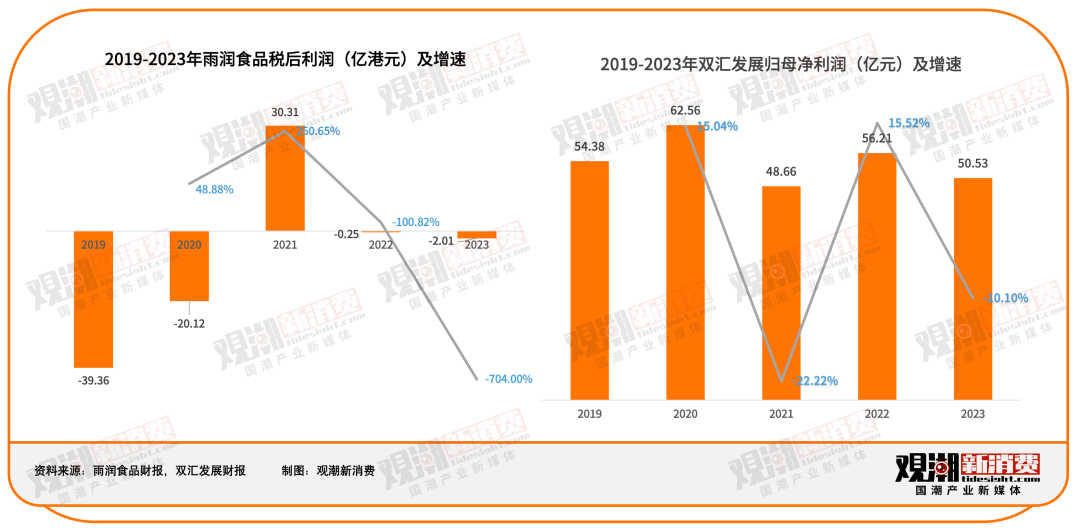

净利润方面,2023年雨润食品亏损额大幅增长,税后亏损约为2.01亿港元,相比2022年2532.9万港元的亏损额扩大7倍。

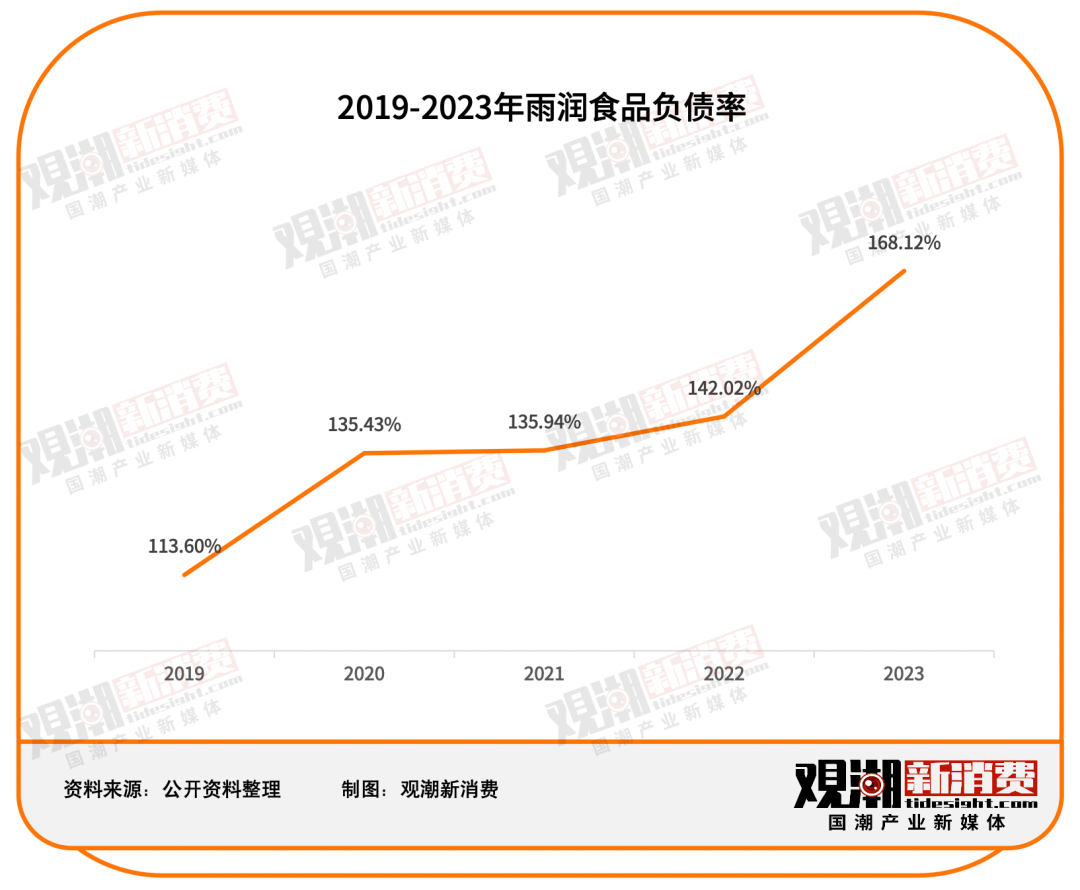

此外,2023年雨润食品存货、应收账款均有所扩大,资产负债率高达168.12%,还有大笔银行借款逾期。

对于2024年规划,雨润食品表示,将以“哈肉联”在线上、线下齐头并进,提高品牌知名度和市场占有率;以“哈肉联专营店”为渠道建设核心,在东北地区重点进行店面优化和布点加密,在东北、华北、西北、华东市场主攻“热卤鲜熏”模式,并辐射至华南、西南市场,形成以东北为中心向全国六大区域辐射的基本格局。

从南京起家,到如今“退位”东北,曾经属于猪肉大王祝义财的高光早已不再。

业绩难有起色,负债压力明显

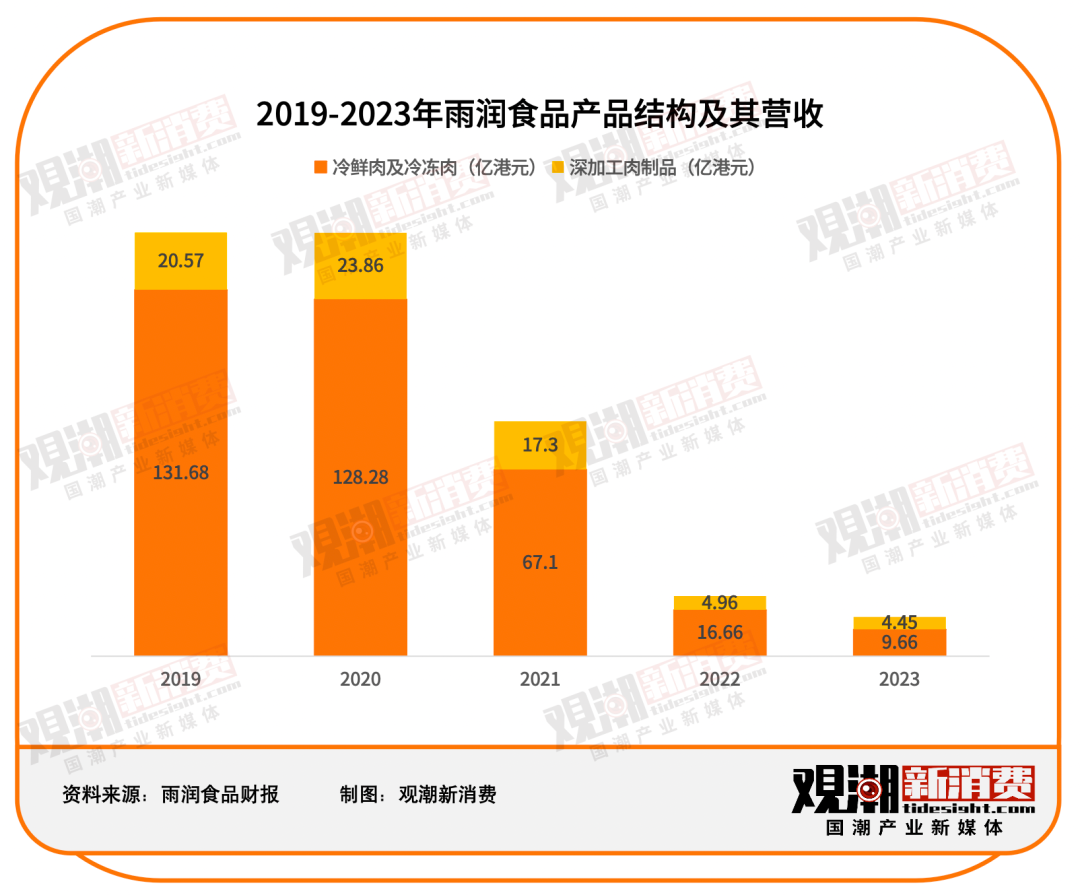

雨润食品的主营业务包括冷鲜肉及冷冻肉和深加工肉制品两大板块。

2023年,雨润的冷鲜肉及冷冻肉业务整体销售收入比上年减少41.3%至港币9.66亿元。雨润在财报中解释到,这是受到销售市场未如理想的影响,生猪平均采购价格较2022年下跌14.5%,屠宰量比2022年减少19.8%至约50万头。

另一方面,2023年雨润的深加工肉制品销售额为4.45亿港元,较2022年的4.96亿港元略有降低。从2019年至今的产品结构中可以得知,深加工肉制品板块在雨润的整体销售占比逐步扩大,从2019年的13.51%增长至2023年的31.51%。这是由于雨润旗下「哈肉联」品牌毛利较高。

财报中提到,冷鲜肉和冷冻肉的整体毛利率约为1.2%,而深加工肉制品方面整体毛利率则可以达到24.9%。在低温肉制品毛利提升的带动下,2023年雨润整体毛利率较上年的5.2%上升2.8个百分点至8.0%。

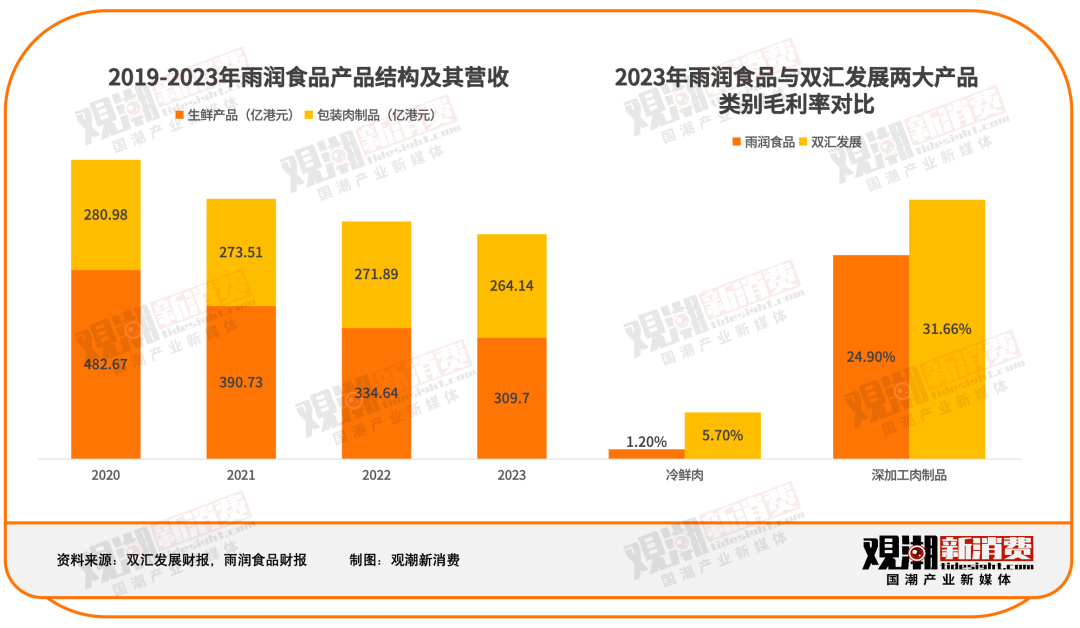

“深加工比冷鲜更赚钱”,这是肉制品行业的共识,从双汇的产品结构变化中也能看出这一点。2023年,双汇的包装肉制品营收264.14亿元,占比44.1%,较2020年提升了六个百分点。

对比双汇的毛利率,雨润仍有进步空间。2023年,双汇发展的包装肉制品毛利率为31.66%,生鲜产品为5.7%,均高于雨润。

尽管毛利提升,雨润也难改亏损之势。2023年,雨润食品净利率为-14.27%,相比于2022年的-1.17%下降约13个百分点。

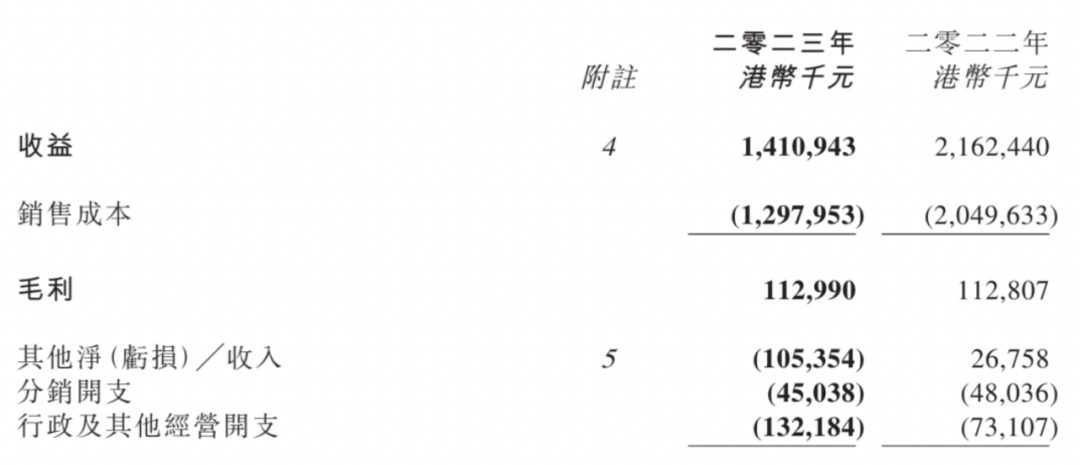

雨润的经营费用包括分销开支和行政及其他经营开支。2023年,雨润的经营费用为1.77亿港元,在营收中占比12.6%;2022年的经营费用为1.21亿港元,占比仅为5.6%。值得注意的是,2023年雨润的行政及其他经营开支为1.32亿港元,较2022年的7310.7万港元增长近一倍。对于该项开支的大幅增长,雨润在财报中并无过多说明。

(来源:雨润食品2023年年报)

随着雨润的持续亏损,其负债率也高居不下。公开数据显示,2015年以来,雨润食品资产负债率逐年增大,2019年的资产负债率首次突破100%,为113.60%;2023年的资产负债率高达168.12%。

从近五年的数据来看,除了2021年短暂盈利以外,其余时间均为亏损状态,且近两年亏损幅度不断扩大。而老对手双汇尽管近五年归母净利润有所波动,但仍保持在50亿元水平。

截至2023年末,雨润食品流动及非流动银行借款分别为4.46亿港元、2202.90万港元,而该公司仅维持现金及现金等价物3929.80港元,并不足以覆盖借款。同时,年报中披露,雨润4.37亿港元的银行借款连同应付利息2.63亿港元已逾期。

业绩难有起色,负债压力增大,让雨润食品头疼的问题还没找到答案。

一代猪肉大王从首富变“首负”

罗马不是一天建成,雨润面临的难题也非一日之寒。

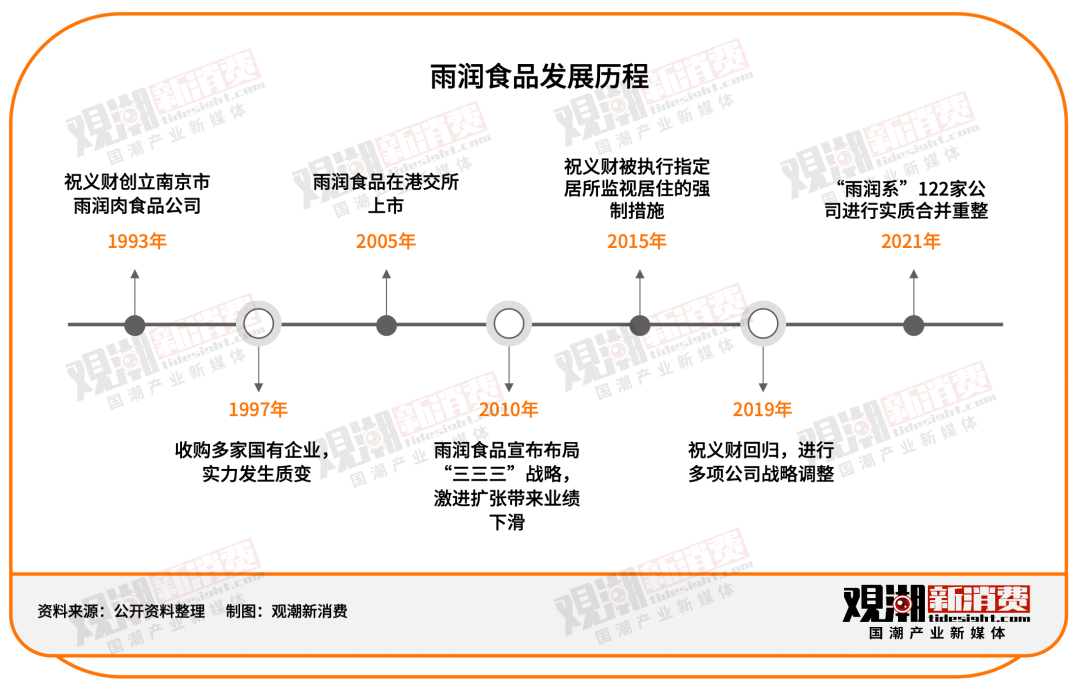

1989年,从合肥工业大学毕业的祝义财带着200元离开了原先的工作岗位,开始了创业之路。1991年,祝义财扎进肉食加工业,创建雨润肉食品加工厂,1993年,南京市雨润肉食品公司成立。

1996年,国企改制如火如荼。祝义财抓住这个机会,并购了总资产7000万元的国企——南京罐头厂,从此底盘实力发生质变。

2002至2003年,祝义财一年里就收购了多达20家国有企业,被称为“国企专业户”,祝义财也在2003年位列福布斯中国富豪榜第27位,成为江苏首富。

2005年,雨润食品在港交所上市。与此同时,祝义财通过连续举牌成为上市公司南京中商(中央商场前身,600280.SH)实际控制人。一举控制两家上市公司,“雨润系”正式形成。

也是在这一年,祝义财再次折桂江苏首富,成为名副其实的“猪肉大王”。

祝义财大挥双臂,雨润的多元化扩张之路不断深化。2006年,雨润集团成立,并先后进入地产、物流、旅游、金融等诸多领域,雨润帝国迎来巅峰期。

毫无疑问,雨润的成功来自于祝义财的“豪赌”,他前期一系列大胆并购壮大了雨润集团的资产和收入规模,也进一步扩大了他的野心,但同时也为之后的坍塌埋下了伏笔。

这一时期,肉制品行业经历了前几年的混战时代,格局逐渐稳定,雨润和双汇、金锣齐名,被称为行业的“三剑客”。和雨润的凶猛扩张不同,双汇和金锣则是守主业,不断强化企业供应链等各方面的竞争力。

2000年,双汇集团借鉴发达国家的发展模式,引入了国内第一条现代化屠宰冷分割生产线,正式进入冷鲜肉时代。随之建立了冷链生产、冷链销售、冷链物流配送(双汇物流)、全国连锁经营(双汇连锁店)的冷鲜肉销售模式。

作为火腿肠市场的后起之秀,金锣创始人周连奎在1997年到2003年这六年间在全国多地共建立了12家生产基地,并购置冷鲜肉设备,开启了冷鲜肉时代。

2000年,金锣冷鲜肉专卖店开业,正式开启连锁零售模式,并推出“加钙金锣王”等创新产品,进一步将市场细分,通过差异化产品争夺市场。

扩张模式过于激进粗放的雨润慢慢迎来了“反噬”。

2010年,雨润食品宣布在全国布局“三三三”战略:即在全国30个省会城市建设雨润农副产品全球采购中心、在300个地级市建设雨润农副产品物流配送中心、在3000个县域建设雨润农副产品种养生产基地。

为践行该目标,公司2011年曾斥资48亿港元(约合40.05亿元人民币),建厂房、投厂房、买设备。这笔投资直接造成公司现金及现金等价物净值转负。2011年现金净额为-11.09亿元,而2010年还高达33.45亿元。

与此同时,雨润的其他产业业绩不佳,主业受到副业的拖累,亏损不断加剧。

2011年,315“瘦肉精”事件对整体市场造成了不小的冲击,雨润、双汇的业绩均有所下滑。

雨润在本就不断亏损的情况下遭遇市场的负面影响,反应不及时,对产品把控的缺陷迟迟没有弥补,在2012年再次遭遇“合江县火腿肠”事件——四川合江县多名学生食用雨润火腿肠后出现腹痛送医,雨润的业绩再次被推向低谷。

对比之下,双汇的应对速度快了很多。“瘦肉精”事件之后,双汇提出由速度效益型向安全规模型转变,产品由高中低端向中高端转变。2013年,双汇耗费71亿美元并购全球最大猪肉企业——美国史密斯菲尔德公司,也正是因为这一并购,双汇在此后长达三年的“猪周期”中受到的冲击被降到最低。

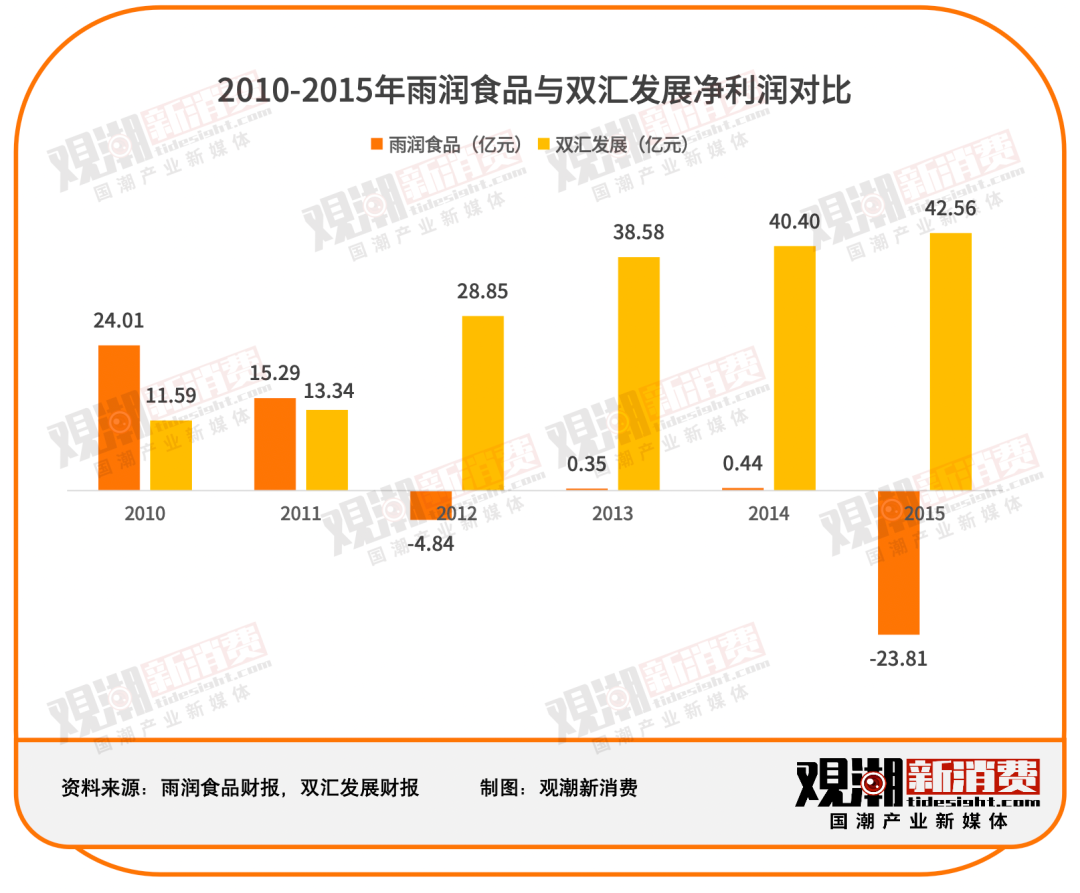

2010至2014年这五年间,双汇的净利润从11.59亿元增长至42.56亿元,而雨润食品业绩不断下滑,直至2014年颓势稍止,略有起色。

正当人们以为雨润还有希望重新走向正轨时,2015年,中央商场公告称,祝义财家属接到通知,检察机关对董事长祝义财执行指定居所监视居住的强制措施。

这一重大利空为雨润带来了新一轮重创,2015年雨润食品净亏损29.76亿港元(折合人民币约23.81亿元)。

在被监管调查的4年里,雨润食品归母净利润持续为负,中央商场更是被实施退市风险警示。

2019年1月,祝义财重获自由,并进行了一系列企业调整助其脱困,包括对公司管理层的调整,雨润董事会主席、首席执行官、执行董事在内的多位“老臣”退出,祝义财之女祝媛则被推上前台;在公司内推动反腐措施等。

然而早已债台高筑的雨润集团并没有在创始人的回归下重振旗鼓。2021年1月ST中商发布公告称,全资子公司沭阳购物广场拟向沭阳金源出售资产偿还债务;同年4月29日,南京中院依法裁定对“雨润系”122家公司进行实质合并重整。

据此前公开报道数据显示,2012年,雨润控股营业收入规模达到1061亿元,2014年进入全国民营500强第五位,收入规模增至1500亿元,为当时国内最为风光的民企之一。

而《雨润控股等78家重整计划草案》中统计,以2020年11月16日为基准日,雨润系整体纳入重整方案的有482家企业,总资产市场价值1273亿元,账面总负债1178亿元。

从千亿营收到负债千亿,祝义财重获自由回归,但外面的世界早已天翻地覆。

肉制品市场多变

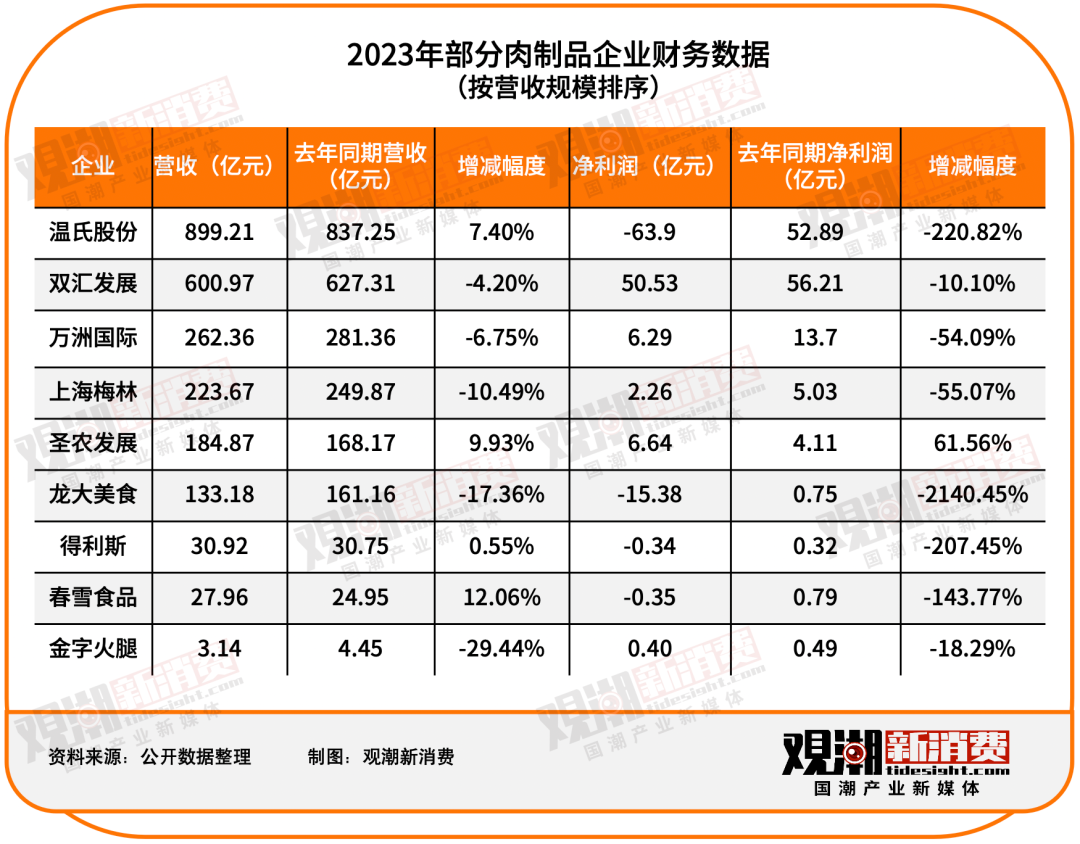

不止雨润,2023年,国内肉制品上市企业的日子都不太好过。

据观潮研究院统计的9家肉制品上市公司2023年业绩数据显示,除圣农发展业绩有所上升以外,温氏股份、万洲国际、龙大美食、得利斯、春雪食品等企业业绩均有所下滑。

生猪价格低迷也是众多肉制品企业面临的主要难题之一。龙大美食在财报中用“毛猪销售价格及猪肉市场价格持续下跌,并叠加疫病影响”来解释其业绩下滑的原因;双汇发展同样在年报中提到:“肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈;肉制品行业总体消费不振。”

从整体市场来看,不论是屠宰业还是深加工,行业不断集中,又充满着新的变数。

屠宰业本身具有周期性风险和监管风险突出的特点,且固定资产占比高,毛利较低。在残酷的竞争下,价格不断被压低,中小企业生存十分困难,行业集中度只会不断提高。目前我国屠宰行业中双汇一家独大,想从中抢夺市场份额,十分困难。

深加工方面,肉制品市场正呈现出“供需两旺”的格局。数据显示,我国肉制品市场规模在2022年突破2万亿元,并保持着相对稳健的发展态势。

市场稳步发展,但竞争环境日益复杂。双汇、金锣、新希望、温氏股份、神农集团、天邦食品等上市猪企都在从屠宰业务进一步延伸到食品深加工。

此外,随着年轻消费人群的崛起,主打健康、零添加、高蛋白、低脂低卡等的新兴肉制品企业不断诞生,并打开了新的市场。

加上食品加工工艺的不断提升,肉类深加工产品将进一步向定制品、预制品和肉蛋奶菜粮相结合的熟制品转变,品类更加创新,种类更加丰富。

对内,大不如前的盈利能力,和压顶的负债使得雨润难以喘气;对外,雨润的对手也不仅是双汇、金锣等对手那么简单。

2022年1月28日,南京雨润等44家公司重整方案以99.72%的高票率获得债权人表决通过。根据重整方案,雨润将通过其搭建的证券化平台雨润精选来解决债务问题。雨润精选承诺2026年实现净利润不低于50亿元,并在2027年内提交上市申请。重整计划目标达成后,转股债权人从证券化平台退出。

2027年上市,不仅是雨润重整的关键,更是祝义财对企业未来的期许,只是这3年的努力对如今的雨润来说或许也只是毛毛细雨。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

国潮来报|151家食品饮料上市公司2023年报最全解读:净利润近2500亿,市场充满变局

2023年,国内食品饮料上市公司业绩大多呈复苏态势。