隐形巨头|手机卷拍照,它让索尼往后稍

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

4月上旬,多家手机厂商发布了AI手机新品,搭上大模型的快车,似乎要打破智能手机行业的沉闷,结果只是雷声大雨点小。

究其根源,AI手机不是单纯的“手机+AI”,其落点不是AI而是手机。打开一款应用或调出一个聊天助手,在一个窗口内实现更加智能的图文对话,并不是AI手机的真正形态。

让手机按照个人习惯调整闹钟和回复微信,或者根据天气情况自动设置备忘录提醒,需要从底层操作系统打通各项应用,这也限制着AI手机从噱头到实用的时间跨度。

在此之前,智能手机行业的“平安县城”,一直都是影像。

近年来,手机厂商卷摄像头,卷影像效果,镜头组变得“突”出而“多”元,进而导致消费者谈“摄”色变,任何只谈拍摄的发布会似乎都成了没有科技含量的发布会。

但影像系统的变化一直在默默推动手机使用方式的升级。从手机摄影到视频通话,到二维码引发的支付与社交方式变革,再到短视频与直播,长焦、广角、暗光、防抖、景深、微距,影像系统的升级带来的不仅是拍照体验的优化,还有生活方式的转变。

一系列硬件参数枯燥乏味,但背后隐藏着一个产业的中外角逐,一场早于智能手机时代的暗战。

从单摄到4摄,从500万像素卷到上亿像素,从宣发层面将手机摄影的体验与镜头和像素数量画上等号,但手机影像的核心一直是CIS芯片。CIS芯片在手机摄像模组中的成本占比超过50%,而摄像模组在整个手机上的成本占比通常仅次于屏幕和SoC芯片。

CIS芯片是这场争夺的焦点,索尼和三星联手占据着全球超八成的市场份额。

4月15日,华为官宣P系列品牌升级为Pura,上半年热度最高的手机新品终于开启预热。余承东继续为该系列定调:P系列的发展史,就是移动影像的发展史,也是科技美学的演进史。

而据多家媒体报道,华为Pura 70系列将放弃索尼,转而选择豪威OV50H作为摄像头供应商。

实际上,2023年,小米、vivo、荣耀和realme都已选择了豪威OV50H,豪威正在国产旗舰机市场上顶替索尼和三星的位置。这不是一则乏味的国产技术平替故事,而是一出“王者归来”的好戏。

世界智能手机影像的发展史,就是一部豪威、索尼、三星相互偷水晶的编年史。

清华团队,搅动硅谷

1978年,作为恢复高考后的第一批大学生,陈大同进入清华大学无线电电子学系(现电子工程系)无线电图像信息处理专业。此前的4年间,他在北京郊区插过队,印刷厂里做过工,但一直利用劳动之余的闲暇时间坚持学习。

1978年—1987年,陈大同在清华大学从本科一直读到博士,成为国内首批半导体专业的博士生。

然而,当时国内的微电子相关就业环境并不理想,由于技术研究与工业基础设施落后,资金、企业、人才都相对匮乏,陈大同苦学多年的知识还没有用武之地。于是,陈大同去往美国,在斯坦福大学攻读博士后。

1993年,陈大同进入美国国民半导体公司担任高级工程师。终于能够发挥技术特长,陈大同感受着延迟满足的美妙,他对自己即将开启的事业十分满意,并没有产生过创业的想法。

1995年,毕业于上海交通大学的洪筱英和毕业于台湾中原大学的吴日正刚刚结束了一次合伙创业,二人此前曾在摩托罗拉芯片部门共事,正在寻找第二次创业的思路。

当时,计算机领域的CPU、存储器等产品市场已经相对成熟,如果把计算机比作“人”,他们觉得这个“人”已经头脑健全、四肢发达,但唯独“视力不好”,看不到周围的东西,于是他们想从影像传感器领域开启创业。

说到这里,要简单介绍下CCD和CMOS的发展脉络。

电子影像的本质是利用感光元件,把光信号转化成电信号,再把电信号转化成机器可以读懂的数字信号,转化过程决定图像质量,图像处理器的性能也就非常重要。

CCD是Charge-coupled Device(电荷耦合器件)的缩写,是一种半导体固态图像传感器,能感应光线,将光信号转换成电信号,是最早得以量产的图像传感器技术。

20世纪70年代,美国贝尔实验室首先发明了CCD,柯达公司的一位工程师用CCD元件做出了第一台数码相机,但柯达担心这项技术的应用会影响旗下如日中天的胶卷产业,并没有投入太多精力。

而索尼对这项技术如获至宝,成立了名为“电子眼”的CCD开发团队。在索尼看来,“如果可以以较低的成本制作出CCD图像传感器,摄像机的价格也会相应地降低。如此一来,摄像机会普及至普通家庭,摄影、摄像会成为普通人的乐趣,成为人们生活的一部分。”

消费需求,提前反推了技术研发。随后的故事中,日本人凭借CCD相关技术的持续研发,占据了国际消费电子产品领域的头部。20世纪70年代至90年代,全球的图像传感器市场一度被日本企业视为自家后院,全球的前10大半导体公司中最多时曾有6家日本企业。

不过,美国不满意,硅谷在发力,他们开始寻找CCD的平替。随着大规模的产业化与市场化,CCD的缺点开始暴露,主要表现为生产难度导致的高成本。而体积、功耗、成本更低,速率更高、寿命更长的CMOS迎来了大规模普及的契机。

CMOS的全称是Complementary Metal Oxide Semiconductor(互补金属氧化物半导体图像传感器),是一种集成电路制造技术,在集成电路芯片的发展史上,CMOS技术为低功耗集成电路打下了最为坚实的基础,并成为当今主流集成电路芯片最为关键的生产技术。

CMOS是一项技术,用它做成的图像传感器CIS(CMOS Image Sensor)则是一种产品。

1995年左右,CMOS发展成熟,索尼也面临着柯达的难题,手握CCD市场全球最大的份额,但CMOS才是赢在未来的技术。

索尼选择大幅降低CCD产量,全面转向CMOS图像传感器的研发。而洪筱英和吴日正也在同样的时间切入了同样的领域,创办了豪威科技OmniVision,开发CMOS图像传感器。

公司成立时,洪筱英和吴日正拉来了陈大同,任联合创始人兼COO,主要负责模拟电路设计,也就是CIS产品。

在陈大同看来,他是“被动创业”,而且要负责最关键的技术,压力很大。“当时世界上大概有二三十家这样的公司在做同样的东西,但既然都上这条船了,那就拼命做吧。”

陈大同带来的不仅是技术能力,还有一批学弟。他曾如此形容当时的团队,“80%都是华人,华人里面80%都是留学生,留学生里又有80%是清华毕业生。”

经营层面,豪威科技获得了200万美元的投资,来自中国台湾卫浴品牌和成旗下的基金;研发层面,陈大同带领团队用半年的时间做出了第一个样品;生产层面,豪威采取Fabless模式,只负责设计研发,生产与封测环节外包给经验丰富的台积电。

豪威的入局,正值风口。1996年,全球二十多家公司进军CIS研发领域,包括英特尔、惠普、索尼、松下等巨头。据陈大同回忆,当时那些大厂的技术团队有的甚至高达数百人,但豪威当时仅十几个人的规模,靠着每周工作六天半,硬着头皮干下去,终于做成了。

1997年,豪威科技研发出全球首颗单芯片彩色CIS,相较于传统CCD图像传感器,CIS在成本、体积和功耗方面均有升级,被迅速应用于PC摄像头。

随着研发与量产的深入,CMOS工艺的产品化引发了产业革命,尽管成像质量弱于CCD,但由于CIS的功耗、体积、成本更低,更适用于蓄势待发的消费电子市场,尤其是手机。

2000年,豪威科技进军手机和相机领域,并登陆纳斯达克,成功上市。

也是在这一年,索尼第一款CIS产品IMX001研制成功,并完全转向了CMOS,创企与巨头的攻防战一触即发。

退市回国,归于韦尔

2002年,豪威推出全球首个手机CIS芯片;2003年,豪威与台积电合资成立采钰科技,推进量产效率;同年,豪威在全球CIS芯片领域的出货量市占率超过30%,排名第一。

2004年,豪威推出了全球第一款200万像素的手机CIS芯片;2006年,豪威推出了全球体积最小的NSTC CIS芯片。

2007年,初代iPhone发布,图像传感器的竞争,在智能手机初生的时代进入白热化阶段。而iPhone供应链的选择,也见证了CIS竞争格局的变动。

尽管豪威的出货量排在全球首位,但初代iPhone选择了老牌厂商美光科技的CIS。当年,美光市占率第二,索尼第五。

初代iPhone发布后,豪威加快研发进度,研发了全球首创BSI(背照式)技术的CIS芯片,并迅速实现BSI技术的量产。

2009年,iPhone 3GS发布,豪威加入果链,成为iPhone 3GS的CIS供应商。iPhone 3GS大卖,豪威在手机拍照CIS领域的全球市占率在2010年达到了50%。

不过,iPhone 4和iPhone 4S才是苹果真正的走量爆款,两款合计出货1.12亿部,而iPhone 3GS的出货量只在2000万部。

2010年的iPhone 4还采用了豪威的CIS,2011年的iPhone 4S则引入索尼CIS;2012年,iPhone 5的后摄传感器全部采用索尼CIS,豪威只供应前置摄像头传感器;2014年,索尼成为iPhone 6所有摄像头传感器的供应商,也取代了豪威全球CIS市占率第一的位置。

2014年,豪威科技被剔除果链,又在全球市占率方面被三星超越,排名第三。

iPhone 4S是豪威的转折点,而这是库克第一次主持苹果发布会时所发布的产品。从COO到CEO,库克的职权从销售拓展至企业的全部业务,其最知名的能力就是供应链的整合。

对于苹果而言,索尼的优势在于成熟的产业链,不同于豪威的Fabless模式,索尼采用的是IDM模式,独揽设计研发、封装测试、生产制造的整条产业链。而后来超越豪威的三星,则要加上自家终端产品的销量支撑。

此外,在一步步拿下苹果摄影系统全部供应权的过程中,索尼的“财力”起到了不容忽视的作用。2015财年,索尼宣布对旗下长崎科技中心、山形技术中心和熊本技术中心进行升级改造,总投资额约为1050亿日元。而在2014财年,索尼净亏损为1260亿日元。

为了推进烧钱研发的节奏,索尼接连卖掉了美国和日本的总部大楼。

研发与量产的稳定性和持续性,是智能手机高端化竞争的关键,左手研发右手生产,豪威难有胜算,全球市占率从巅峰时的50%一路下滑至不足10%,且主要聚焦在低端机市场。

高端市场拼性能,低端市场卷价格。尽管豪威仍手握约10%的市场份额,但也面临着海力士、格科微、奇景光电、思比科等CIS供应商的竞争。

2015年,豪威科技从纳斯达克退市,随后接受了以清芯华创、中信资本、金石投资组成的中国财团的收购要约,价格19亿美元;2016年,收购完成,美国豪威成为北京豪威的子公司,这家由中国人创办于硅谷的CIS巨头正式成为中国企业。

但豪威的动荡并未结束。

2016年7月29日,北京君正发布重组进展公告,拟以发行股份及支付现金的方式购买北京豪威科技100%股权,初步作价约120亿元。2017年3月27日,北京君正发布关于重大资产重组进展公告,这场百亿元并购案终以失败告终。

2017年6月5日,韦尔半导体股份筹划收购北京豪威而进入重大资产重组停牌。韦尔股份创始人虞仁荣与北京豪威35位股东洽谈,与33位股东签署了框架协议,但并未签署协议的股东成为这起收购案的阻力。

2000年,豪威科技上市后,“被迫创业”的陈大同辞职回国。2017年韦尔股份收购北京豪威的计划进入关键期,作为虞仁荣的清华学长,陈大同回归豪威担任临时CEO,成为这起收购最具决定性的推动者。

2019年7月,韦尔股份斥资130亿,按152亿的估值收购北京豪威85.53%的股权。此前,韦尔股份已经收购了两家持有北京豪威股份的公司,至此,韦尔股份直接及间接持有了北京豪威100%的股权。

这是典型的“蛇吞象”式并购。彼时,韦尔股份的总市值仅172亿元,流通市值只有51亿元,资产总额只有北京豪威的五分之一。

但效果也非常显著,完成对北京豪威的收购后,韦尔股份一跃成为全球第三,中国第一大CMOS芯片厂商。

(来源:豪威集团官网)

年报显示,2019年,韦尔股份实现营业收入136.32亿元,同比增长40.51%(追溯调整后)。其中,半导体设计及销售业务收入为113.59亿元,占比达到83.56%;公司归母净利润为4.66亿元,同比大幅增长221.14%。

更重要的是,在2019年这个关键时间节点上完成资本层面的整合,豪威拿下了重回高端市场的门票。

国产替代,重回高端

2019年5月,美国将华为列入实体清单,禁止英特尔、高通等企业对华为供货。

华为在传感器供应领域加速引入国产替代化,我国的政策、企业及消费倾向层面也呈现出扶持国产技术的趋势,中国手机行业的供应链国产化,是科技国潮中最大的一朵浪花。

与此同时,随着手机厂商在影像方面的竞争愈发激烈,CIS领域的客户需求也愈发旺盛且细分化,采取IDM模式的索尼愈发感到生产层面的力不从心,订单外溢,生产壁垒被削弱。

曾经因为Fabless模式失去苹果订单进而错失高端市场的豪威,反而凭借Fabless模式完成了“涅槃”。专注于研发设计的轻资产运营模式让豪威顺利度过了退市后的蛰伏期,也为后续韦尔股份的收购,以及收购后的业务拓展埋下了伏笔。

而随着台积电在晶圆产能和工艺方面的积累,2019年底,索尼首度外放高端芯片订单给台积电补充产能,采取代工模式的豪威重新崭露头角。

面对索尼的压力,三星和豪威不约而同地选择了“小像素”的近路。

这是两条不同的技术路线,一个是在同样的传感器面积上增加像素数量,另一个则是在保持像素数量的情况下提升传感器面积,技术路线不分优劣,一切都要看消费者体验。

深耕果链的索尼受到了技术选择方面的限制,因为苹果对于增加像素数量的克制度领先业内,当苹果主摄从1200万像素“艰难”提升到4800万像素时,国产手机早已标配亿级像素,这就是“小像素”技术路线引发的变化。

被韦尔股份收购之后,豪威与各家国产安卓手机厂商的联系愈发紧密。豪威CFO陈海峰曾在接受《巴伦周刊》采访时表示:“在跟韦尔股份合并之后,因为韦尔股份在国内市场销售经验丰富,有很好的供应链,帮助豪威加强从供应链到客户的衔接。”

借助台积电的生产能力,豪威快速吸收小像素需求庞大的中低端市场,开始打破索尼和三星的压制。

2020年,小米推出了首款数字系列Ultra机型,其主摄并未采用索尼、三星的传感器,而是豪威OV48C。作为小米与豪威联合定制的传感器,据豪威官方介绍,OV48C是业内唯一一款能同时提供4800万像素分辨率、1.2微米像素尺寸、高速度、片上高动态范围的旗舰级手机图像处理器。

尽管没能在对焦技术方面实现反超,但那毕竟是索尼最引以为傲的技术。而在其他性能层面,豪威已经展现出重回旗舰的实力。

2020年之后,手机行业继续卷高像素,豪威推出了OV64系列产品,被搭载于OPPO Reno系列、realme数字系列等旗舰机型。

(来源:方正证券研报)

2023年末,小米14系列发布,豪威OV50H是该系列主摄像头传感器;2024年1月初,荣耀推出的Magic 6系列也采用了豪威OV50H作为主摄像头传感器。据多家媒体报道,2024年OV50H的产能已被全部预订。

2024年3月,豪威发布了OV50K40,官方介绍为全球首款采用TheiaCel技术的智能手机图像传感器,单次曝光可实现接近人眼级别动态范围。OV50K40已经量产,并在最新发布的荣耀Magic 6至臻版系列智能手机的后置广角摄像头中首次应用。

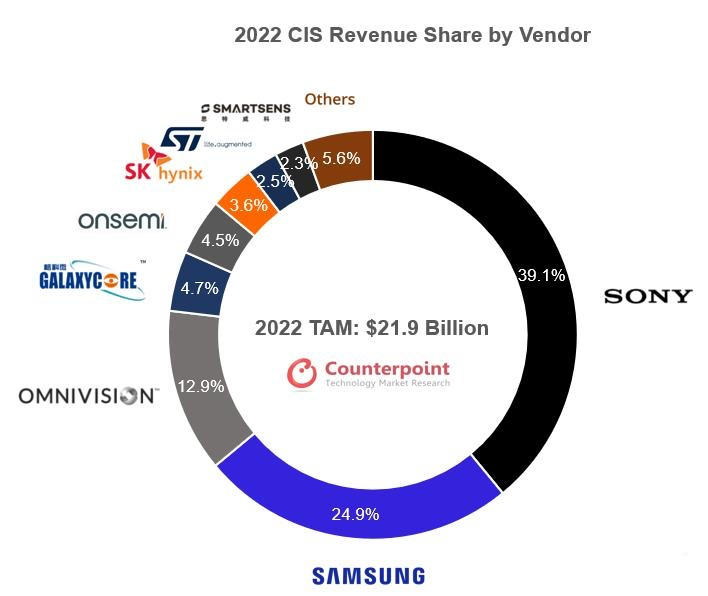

市占率方面,据Counterpoint数据,2022年的全球CIS市场收入达到190亿美元,豪威以12.9%的市占率排在第三,仅次于索尼的39.1%和三星的24.9%。

(来源:Counterpoint)

如今,随着小米成为全球手机市场出货量第三的厂商,华为凭借Mate 60和即将发布的Pura 70重回高端市场,已经成为国产旗舰首选的豪威也再度回归头部。

而在全球CIS市场上,智能汽车已经成为图像传感器的下一个应用场景。Counterpoint数据显示,2022全球汽车CIS市场中,安森美与豪威市占率排前二,分别为44%和30%,领先于索尼和三星。

陈海峰在上述采访中提到,“豪威没有自己的工厂,那就可以什么都做,所以豪威就扩展了很多不同的领域,我们把这个策略叫做cross pollination(交叉互惠)。意思就是,豪威为了某一个领域的需求开发了新产品,就会考虑这些产品有没有可能应用于其他领域。”

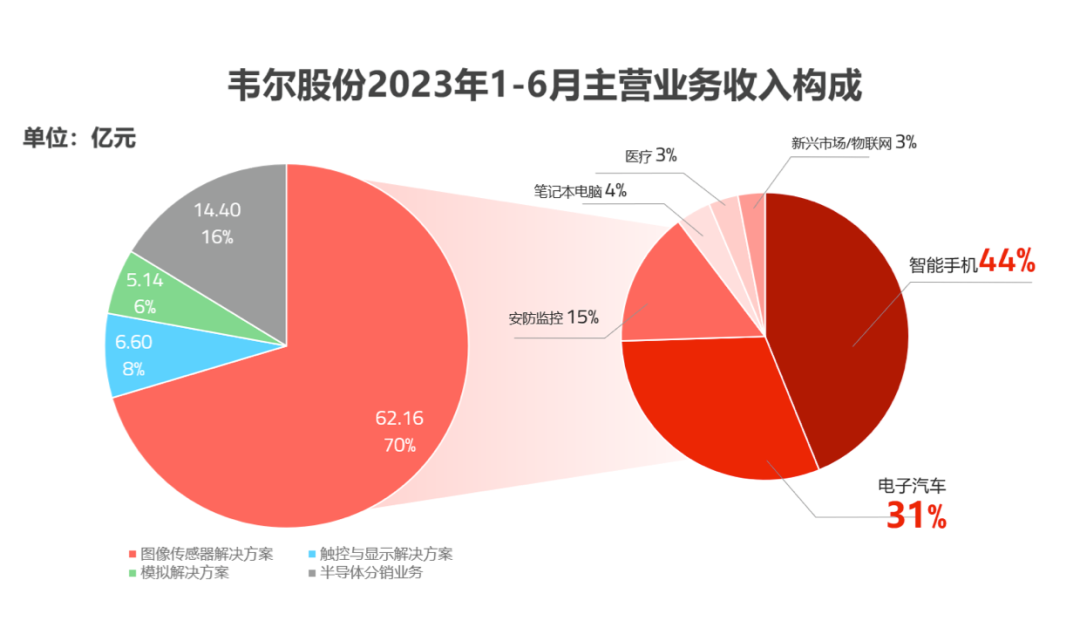

韦尔股份财报显示,2023年上半年,韦尔股份实现营收88.58亿元,同比减少19.99%;半导体设计业务营收73.90亿元,同比减少18.84%,营收占比为83.69%。不过,汽车CIS的收入提升至19.04亿元,同比增长18.87%。

(来源:韦尔股份2023年半年报)

在重回智能手机高端市场的同时,豪威也抓住了国内市场智能汽车崛起的趋势,开辟了第二增长点。

结语

陈大同曾将中国半导体行业的发展分为四个阶段:1958—1979年的封闭发展期,1979—2000的艰难转型期,2000—2014年市场主导的野蛮生长期,2014年以来政府与市场共同推动的高速发展期。

对应芯片投资领域经历过三轮热潮,分别是2005年前后中国市场美元VC兴起带动的半导体行业海归创业潮,2009年创业板开闸后人民币基金推动的半导体创业热,和正在发生的政府资金以市场化姿态入场带来的半导体行业大发展。

时代的风口难以掌控,市场的供给与需求相互推动,共同组成了产业的发动机,身处其中的企业,在竞争中同样受到风口的裹挟。

陈海峰的总结非常到位。“半导体业永远是周期性行业,消费需求上升,半导体行业也会跟着上升。技术无法预测,(更高级的技术)永远是风险。”

在技术升级并汰换头部企业的过程中,每一个巨头都曾遇到过柯达、索尼、豪威们的选择题,没有标准答案,却是下一轮风口的入场券。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

隐形巨头|肯德基的“老熟人”,加入新茶饮的朋友圈

“一家做塑料制品的企业,为世界最大的快餐企业提供刀叉等产品。”