国潮风云|小菜园冲刺IPO,餐饮迎来“平价时代”

作者 | 青翎

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

1月16日,小菜园国际控股有限公司向港交所提交上市申请书,拟主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

在休闲中式餐饮版图中,小菜园的知名度远不如市占率与之匹敌的绿茶、西贝莜面村和太二酸菜鱼;在安徽本地餐饮中,小菜园的名气也不如巴比馒头、老乡鸡。

但不显山不露水也正是小菜园的底色,没有营销、不打广告,甚至创始人汪书高在网上的资料都寥寥无几,如果不是年末宣布冲刺IPO,小菜园的2023大概率和过去10年一样,鲜见经传。

但当消费升级不再成为时代口号,餐饮行业开始剥离一切浮于表面的附加值,平价成为最核心的关键词,也将小菜园这家——把不赚钱的生意做得很赚钱——的品牌推向了时代的幕前。

十年跑出一个“徽菜龙头”

在消费圈里,安徽人素来以炒货闻名,洽洽瓜子的陈先保和三只松鼠的章燎原都先后荣登安徽首富的宝座。

事实上,安徽人在餐饮圈也颇有实力,巴比馒头的刘会平、老乡鸡的束从轩以及近期走红的南城香创始人汪国玉都是安徽人。

即便只是个小餐馆或者路边摊,安徽人也做到了遍地开花:打着“安徽料理”名头的小摊开在了大城市的街头巷尾;淮南牛肉汤在全国开出了3万多家店;“安徽牛肉板面”甚至成了河北特产。

汪国玉曾提到安徽人做餐饮的特点是勤劳,“宁可东西卖便宜点,自己辛苦点,少赚一点,一定要把生意做火。”

刘会平在回忆当学徒的日子时也感慨道,每天凌晨两点得起床,一直忙到晚上八九点。“几百公斤的面粉,天天用手揉,真的很辛苦。”

相比于90年代便已发迹的前辈,2013年才创立小菜园的汪书高算是安徽餐饮人的后起之秀,但相同的是低调不张扬、艰苦耐劳的安徽精神。

在创立小菜园之前,汪书高的身份是一名厨师,在别人的后厨打了几年工后,汪书高在铜陵开了一家90平米的饭店。随着生意做大,汪书高转向了酒店行业,并在2012年开了10家商务酒店。

但酒店经营受困,汪书高回归老本行,于2013年成立小菜园。早年当厨师给别人打工的经历让他决心提高普通店员的地位,由此,汪书高建立了小菜园独有的门店合伙人制。

在合伙制体系中,小菜园的店长往往从厨师长中选拔而来,对于店长小菜园会给予0.5%-0.7%的股份,以及晋升为区域总经理的机会。

小菜园的扩张并非借助外界加盟,而是通过“师徒传承制”实现内部裂变,老厨师长带出新人后,可以带走一半的股份开新店,还可以享受旧店的分红;另一半股份则留给徒弟,即老人拓新店,新人守旧店。

这种内部裂变的模式既解决了加盟模式下品牌商与加盟商在经营上的协调问题,同时将员工利益与公司利益实现深度捆绑,解决团队的向心力问题。

汪书高曾明确表示,小菜园不会做加盟模式,“我们求慢热型发展,不打广告、不做营销,以口碑取胜,(口碑)取决于厨师等一线员工。”

随着团队和店型打磨趋于成熟,小菜园的扩张开始提速。

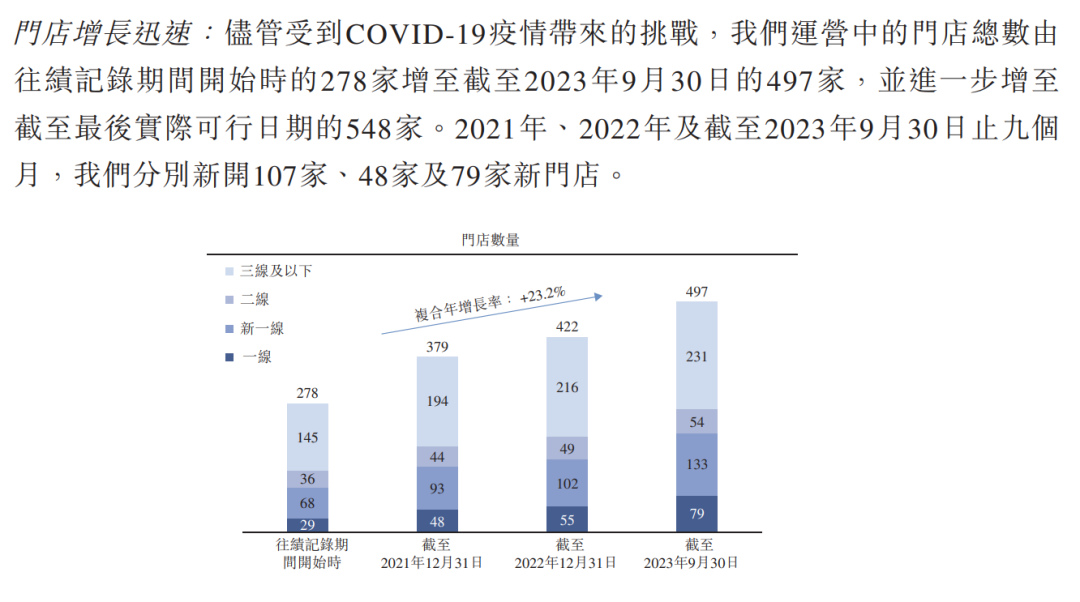

2021年,绿茶提交招股书时曾将小菜园列为对手,其中提到,一创立于2013年、总部位于安徽省铜陵市的餐厅品牌,拥有283家门店——这家品牌正是小菜园。

2022年,绿茶再次提交招股书时,小菜园又赫然在列,彼时它的门店规模已扩充到384家;而截至2024年1月11日,小菜园在中国12个省级行政区内的119座城市拥有548家直营门店。

(图源小菜园招股书)

3年时间,小菜园门店量几乎翻倍,更何况中间还经历了2年疫情。另一方面,成熟的店型和门店合伙人制形成的向心力也让小菜园实现3年仅闭店15家的战绩。

2023年3月,小菜园完成数千万美元融资,此轮融资由加华资本独家投资。同年12月,加华资本再度出手,累计投资金额超5亿元,这也成了近年来大众便民餐饮市场最大的一笔融资。

老企业里的新鲶鱼

被问到为何重仓小菜园时,加华资本创始合伙人兼董事长宋向前提到,要成为长期持续的事业赢家,就需要以利他精神驱动补短板、练内功的训练。

“这种反身性在短期会明显拖累企业发展,长期来看却是谋定而动的高维智慧。在小菜园团队身上我们看到了这样的智慧。”

小菜园的“利他精神”体现在内部即“把员工当家人”的门店合伙人制度,体现在外部则是“好吃不贵”的极致性价比策略。

汪书高也曾在采访中提到,“我认为(开餐厅),好吃、不贵是最重要的。”

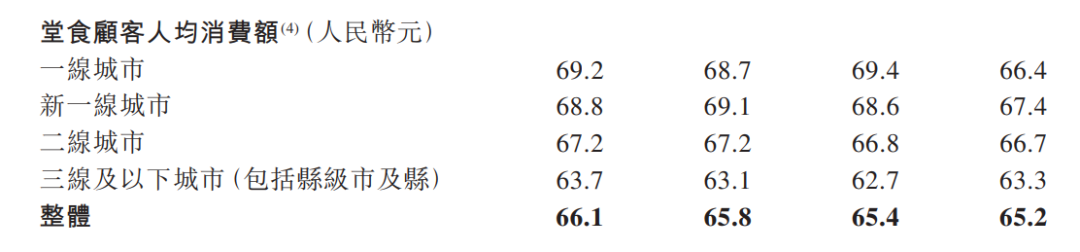

招股书显示,2021年、2022年以及2023年前九个月,小菜园的堂食人均消费额分别为66.1元、65.8元和65.2元,同期外卖单均消费额分别为85.0元、74.5元和80.6元。

(图源小菜园招股书)

(图源小菜园招股书)

值得一提的是,小菜园在低线城市与高线城市的价格带上并没有明显分野。招股书显示,截至2023年9月30日,小菜园在一线、新一线、二线、三线及以下城市的堂食人均消费额分别为66.4元、67.4元、66.7元和63.3元,一线城市甚至比二线城市便宜。

便宜还不涨价的小菜园,营收却在连年攀升。招股书显示,小菜园2021年、2022年营收分别为26.46亿元、32.13亿元;期内利润分别为2.27亿元、2.38亿元。

疫情结束后,小菜园也迅速恢复了高增长,2023年前三季度,“小菜园”门店的同店销售同比增长22.3%,堂食顾客总数同比增长36.8%。总营收为34.29亿元,较上年同期的24.22亿元增长41.6%;期内利润为4.3亿元,上年同期的期内利润为2.07亿元。

根据弗若斯特沙利文的资料,按2023年前三季度的门店收入计算,“小菜园”在客单价50元-100元的中国大众便民中式餐饮市场中排名第一。

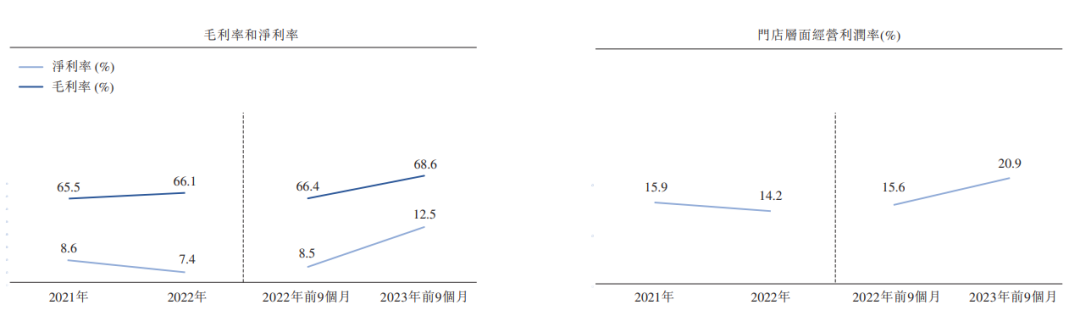

平价定位不影响小菜园的赚钱能力。根据招股书,2022年9月30日-2023年9月30日,小菜园毛利率从66.4%增至68.6%,净利率从8.5%增至12.5%,门店经营利润率从15.6%增至20.9%。

(图源小菜园招股书)

相较之下,把快餐卖到30元的老乡鸡,2019-2021年毛利率分别为19.02%、17.28%和16.56%,净利率更是只有5.57%、3.04%和2.96%。

整体来看,受惠于近几年营收的不断攀升,尽管小菜园期内以原材料、租金和人工为代表的各项成本绝对数值有所增加,但其占收入比却在下降。

首先来看原材料,招股书显示,小菜园原材料及耗材成本占收入比重已从2021年的34.5%降至2023年前三季度的31.4%,这一方面源于门店扩张带来的议价权提升,另一方面也与较高的食材标准化程度相关。

主打融合菜的绿茶曾在招股书中提到,2018年至2020年,分别推出94个、120个和147个新菜品,相比之下,小菜园以徽菜为主,菜品控制在40-45个之间,SKU数量少,更容易实现标准化,且规模效应更佳。

为了进一步降低食材成本,小菜园选择从源头种养殖开始布局,比如合作养殖户供给散养仔鸡,源头直采的食材统一送达至中央工厂再加工,再经由供应链分仓配送至终端门店,连200多辆车的运输队都是自建,避免中间商赚差价。

本质上来看,小菜园的采购模式与我们之前提到的锅圈有类似之处(《6年破万店,锅圈何以创下餐饮发展新速度?》),品类少,但门店多,所以单品类采购量大,对上游更具议价权。如果招牌菜固定(比如臭鳜鱼),甚至能直接赋能源头养殖,打通全产业链从而实现降本增效。

从租金来看,小菜园走的是“农村包围城市”的策略,故近半数门店都分布在三线及以下城市,相比于近些年从一线城市走红的新消费餐饮,小菜园的租金价格更具优势。招股书显示,截止2023年9月30日,小菜园租金成本只占收入的1.1%。

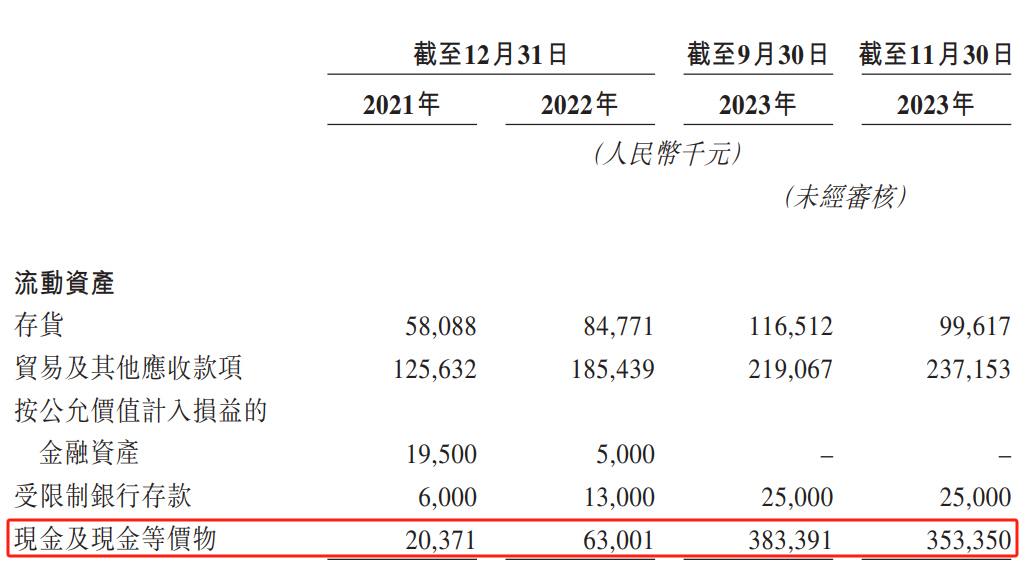

尽管靠着“不赚钱的生意”赚到了钱,但眼下小菜园依然面临着不小的资金压力。

小菜园截止2023年11月30日的现金及现金等价物为3.53亿元,而招股书提到,2024-2026年,开设新门店的投资成本分别约为2.08亿元至2.72亿元、2.47亿元至3.23亿元及2.99亿元至3.91亿元。

招股书还指出,于往绩记录期间开设并已实现现金投资回收的“小菜园”门店的平均现金投资回收期约为13.6个月。对于走直营模式的小菜园而言,未来仍需要不少资金用于门店扩张,这也是其谋求IPO的原因。

此外,窄门餐眼数据显示,小菜园门店主要分布在皖苏两省,其中安徽门店129家,江苏门店248家,两地饮食习惯趋近,因此,主打徽菜的小菜园在向更远地区扩张时势必面临能否被当地人接受的问题。

更重要的是,如今的二级市场对餐饮行业并不青睐,无论是视其为对手的绿茶,还是同出自安徽的老乡鸡,至今也没迎来上市。

餐饮的“平价时代”

尽管小菜园在中式正餐的赛道里已经做到了足够便宜,但它自己显然还不满意。

于是在2023年10月,小菜园推出“菜手”品牌,主打社区餐饮,服务周边3公里居民,菜品定价在5-30元,客单价预计在20-40元,并计划2024-2026年扩张至200-400家门店。

小菜园在招股书中提到,中式社区餐饮行业近年来快速增长,预计2022-2027年复合增长率为11.5%,到2027年将达到1.9万亿元市场规模。

在波诡云谲的餐饮行业,越做越便宜似乎成了唯一的确定趋势。

南城香刚刚因为3元自助早餐、素菜不限量的19.9元小火锅走红,被北京打工人亲切称为“穷鬼套餐”。

但南城香并不是贴本做买卖,它的自助早餐品类主要是小米粥、大米粥,皮蛋粥、胡辣汤、豆浆、豆腐脑、牛奶,包括咸菜等,本身成本就低,粥熬得越多,成本越低。

“如果一天有1000个顾客来吃早餐,3元自助的收入就是3000元,成本1000块也够了。而且我们做全时段,1个店就相当于5个店,至少是人家5倍的收入,所以还是赚钱的。”汪国玉在接受《每日人物》专访时曾提到。

凭着极致性价比的策略,只在北京开店的南城香一年GMV达到10亿元,一位消费投资人曾透露,南城香单店的日均流水,是全国快餐连锁店每天平均流水的5倍。

另一个在2023年崛起的品牌是塔斯汀汉堡。尽管打着“中式汉堡”的名头,但塔斯汀真正的大杀器是价格。数据显示,塔斯汀人均客单价19.47元,比肯德基的人均34.71元、麦当劳的27.86元要便宜不少。

红餐大数据显示,2022年西式快餐中,人均消费在20元以下的消费者占比为63.5%,消费者对低价汉堡的追求让塔斯汀在下沉市场狂奔。据窄门餐眼数据,截止发稿当天,塔斯汀门店量已达到6732家。

(来源:窄门餐眼)

不少高客单价餐饮品牌也在“屈尊降贵”。

和府捞面创始人李学林表示,2023年和府捞面整体降价了30%,加大了25-30元价格带产品的比重,但客单价下降后,客流明显提升,“销售额比2022年增长了50%多,整体大盘规模在大幅度增长。”

海底捞也推出了子品牌“嗨捞”,与海底捞“保姆式”服务不同,嗨捞几乎是半自助服务,没有甩面,也没有美甲等“狠活”,可以说,嗨捞是剥离了服务的海底捞。

也正是因为服务的剥离,嗨捞定价更便宜,SKU更精简,菜品价格多在20元到30元区间。大众点评显示,目前北京两家嗨捞火锅的客单价在65-70元,远低于海底捞。

被称为“意大利沙县”的萨莉亚也在2023年获得了高速增长,2023财年财报显示,该公司报告期销售额同比增加27%,营业利润增长约17倍。

同时,萨莉亚预计2024财年(截至2024年8月)的销售额将增长15%,达到2110亿日元(折合人民币102亿元);营业利润将增长81%,达到131亿日元(折合人民币6.34亿元)。

值得一提的是,萨莉亚社长松谷秀治在2023年7月特地强调了萨莉亚今后不涨价,采取确保客流量的战略。

但“低价”不是门好做的生意,陈香贵兰州牛肉面品牌CMO李杨曾提到,餐饮价格战让陈香贵一度想过要不要加入9.9元价格战,“但经过冷静思考后发现,这不算一个明智的决定。”

在她看来,品牌需要重视的是同等价格带的竞争,而不是不断地做价格的下探。而在同等价格带的竞争将倒逼品牌进行供应链升级。

以和府捞面为例,李学林提到,基于极度的自动化和标准化,和府捞面在2023年将人工成本降低了30%左右。

“过去三年里,和府在成本结构优化方面做了非常多的动作,目前门店端的数字化管控水平已经能够管控到每家店,每天用几个人、几个工时,我们都能够预警和监测出来。”

雀巢发布的《2024中国中式餐饮白皮书》指出,67%的消费者认同“在饮食方面我追求性价比”,65%消费者认同“在饮食方面我精打细算,希望用‘降级的价格’体验‘永不降级的品质’”。

在经过各种不确定性因素的洗礼和考验之后,消费者变得更加理性,对“性价比”和“质价比”的追求将成为餐饮品牌决胜的长期因素。

结语

几乎是在小菜园递交招股书的同时,被称为“早餐界爱马仕”的桃园眷村被多家媒体曝出仅剩4家门店。

事实上,即便是在巅峰时期,桃园眷村的门店量也不过40余家,8元一根的油条、10元一碗的豆浆或许能进网红博主的社交媒体,但上不了寻常百姓的餐桌。

餐饮是门苦生意,即便是因鬼马营销而屡屡出圈的老乡鸡,也不得不遭受价格太贵的质疑。民以食为天,征服老百姓口腹的从不是浮华的雕琢,只是“好吃不贵”的用心。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】