国潮风云|3年亏损16亿,友宝能否用IPO“止血”?

作者 | 青翎

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

三战IPO后,友宝终于如愿以偿登陆港交所,拿下“港股无人零售第一股”的名头。

2023年11月3日,友宝正式登陆港交所,开盘价12.50港元/股,较发行价10.35港元/股上涨20.77%;开盘后继续高歌猛进,截至上午10:30,友宝股价涨38.94%至14.38港元/股,市值达112.14亿港元。

只不过这一路走来并不容易,甚至是伤痕累累。招股书显示,2020年、2021年、2022年,友宝在线分别产生净亏损11.84亿元、1.88亿元和2.83亿元,三年累计净亏损超16亿元。

招股书中,友宝先后105次提及疫情,试图将其归结为业绩下滑的元凶。但这一说法很难站住脚,2023年上半年,在失去疫情这个借口后,友宝再度亏损1.47亿元,甚至超过去年同期。

曾几何时,无人零售的风潮高歌猛进,在彼时流行的商业推演中,作为零售生意,无人零售可以降本增效;作为流量生意,它又是线下的流量入口。

横看竖看,都是值得试水的商业模式,于是无人货架、自动售货机、无人便利店等业态在那些年多点开花。巨头下场,新锐频现,风头甚至一度直追共享单车。

作为中国无人零售行业龙头的友宝,也曾颇受青睐,在一级市场先后拿下海尔资本、中金公司、银泰集团等多家机构的投资,背后甚至有蚂蚁集团的保驾护航。

但好景不长,无人零售模式很快成为烧钱的无底洞,大批公司倒在融资的路上,而后遇上疫情,无接触的生存模式又让无人零售死而复生。

起起伏伏间,友宝也经历了太多的迎来送往,尽管熬上了市,但3年亏损16亿的表现很难被当作友宝成为行业赢家的证据。

又或许,这个行业本就没有赢家。

资本催生的“无人零售神话”

2022年的友宝过得极为分裂,一面要承受自成立以来最大规模的“撤铺”之殇,一面又锲而不舍地冲击IPO,以残躯给市场讲美梦。

很难想象这是友宝会面临的现状,曾经的它是一级市场热捧的香饽饽,成立12年拿下15轮融资,背后的投资机构可谓群英荟萃。

也没人担心过它的盈利能力,和后来流行的“烧钱换规模,盈利靠边站”的互联网叙事不同,友宝成立第5年就开始盈利,在新三板退市前一直都是盈利状态,且利润年年增长。

尽管现在略显落魄,但无论是按点位数还是按销售额,友宝都是无人零售行业的龙头。

友宝的创始人王滨算得上是老互联网人,2001年,下海经商多年的王滨成立了深圳网兴科技有限公司,主营短信和彩铃下载等移动增值服务。

后来,王滨将公司以1.25亿美元的价格卖给新浪,并在新浪担任高级副总裁兼无线事业部总经理。除此之外,王滨还是独立天使投资人,其投资创立的线上儿童娱乐社区淘米网于2011年在纽交所上市。

2011年,一个自动售货机的项目被递到王滨面前,彼时互联网已发展数十年,自动售货机开始摆脱卖货工具的角色,披上线下流量入口的外衣。

“互联网+售货机”的模式打开了王滨的想象空间,他投资了500万,并拉上两位好友——银泰投资的沈国军和华住集团创始人季琦,至此,友宝的创业班底正式组建起来。

在友宝成立的第二年,也就是2012年,支付宝推出国内首个二维码支付,紧接着在2013年,微信5.0版本中首次上线了微信支付功能,在那之后,京东支付、百度钱包、平安壹钱包、苏宁金融等多家第三方支付平台纷纷问世,中国移动支付的浪潮由此开启。

仅有功能还不足以培养用户的支付习惯,比功能更重要的是场景,让用户在支付场景中第一时间打开自家的APP进而争夺线下流量入口,才是未来几年移动支付大战的真谛。

在此逻辑下,无人售货机作为线下支付场景的价值被前所未有地重视。毕竟,相比起挨家挨户死磕个体商户,押注一家无人零售公司可以迅速拥有上千个线下点位,覆盖更广泛的用户。

赶上移动支付浪潮的友宝爆发出惊人的奔跑速度。2013年下半年,全国约有4万余台自动售卖机,友宝拥有1.2万台,占据着行业最大份额。

那些年里,友宝也是资本方手中的香饽饽。2015年—2019年,友宝5年内连续拿下10轮融资,其幕后投资方包括蚂蚁集团、青岛海尔、春华资本、中金资本、云峰基金、凯雷投资等。

“天时地利人和”的加持下,友宝在2015年营收突破10亿元大关,2016年成功在新三板挂牌,市值一度超过60亿元。

财报显示,2015年—2017年,友宝营收分别为12.19亿元、15.76亿元、21.03亿元,同期净利润分别为2352万元、8138万元、1.16亿元。

但新三板不是王滨理想中的终点。他曾表示,公司上新三板,不知道怎么去定义,如果按零售行业算,公司估值肯定不会高;如果按互联网企业算的话,市场又说公司不像。

2019年,友宝从新三板退市,并在3年后试图在港交所上市,只是这次,友宝的上市征程不再顺利,交出来的业绩也不如往日亮眼。

一年半载,点位缩水2万家

由于在新三板退市,友宝并未发布2018年财报,但从已有的三季报来看,2018年的友宝业绩尚可,前三季度营收和归母净利润分别为18.05亿元和1.01亿元,同比增长10.50%和12.31%。

友宝真正的业绩大跳水发生在2019年,也就是摘牌新三板的当年。这一年,友宝实现营收27.27亿元,但净利润却下滑到3964.9万元。

2020年后,持续三年的疫情让友宝的业绩更加入不敷出。2020年—2022年,友宝营收分别为19.02亿元、26.76亿元、25.19亿元,但3年亏损共计16亿元。

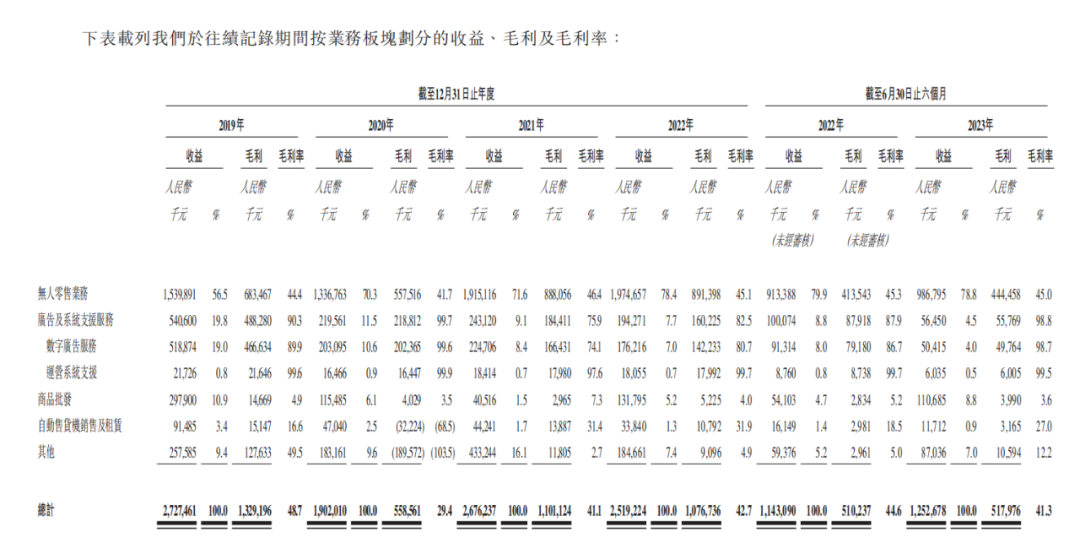

从业务来看,友宝在线业务主要分为无人零售业务、广告与系统支援服务业务、商品批发业务、无人零售机销售与租赁、其他业务五部分。

(来源:友宝招股书)

(来源:友宝招股书)

其中无人零售业务是友宝营收的核心来源,2023年上半年无人零售业务实现营收9.86亿元,占比达到78.8%,且近三年来,该业务所占比重逐年提高。

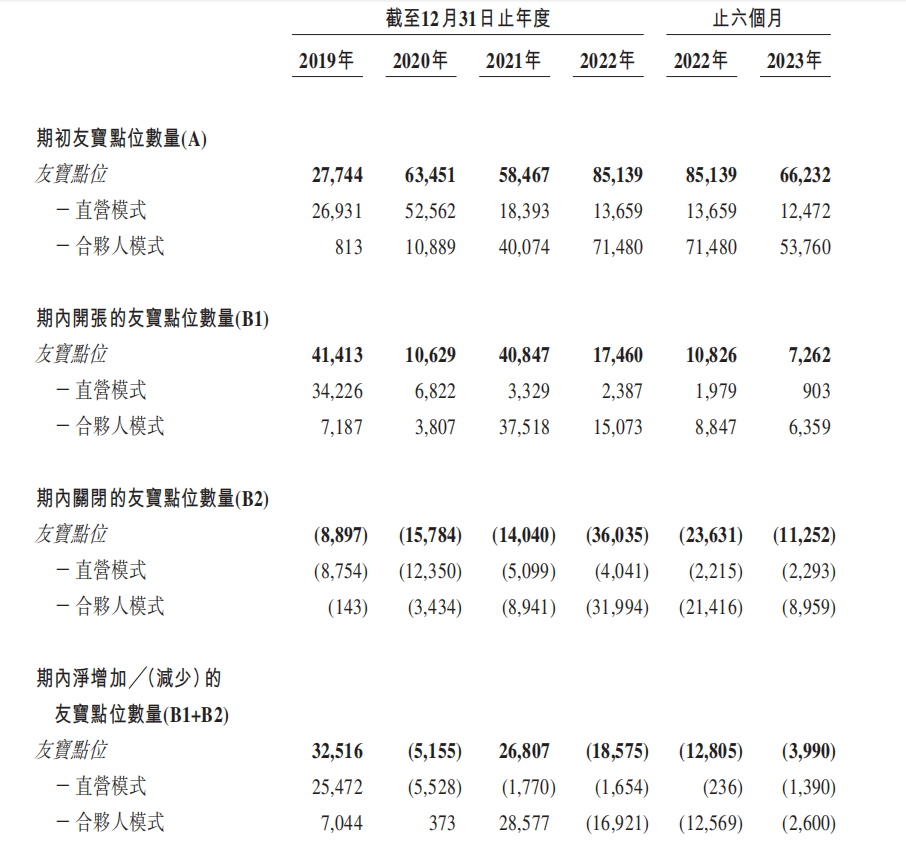

无人零售业务即通过友宝点位的自动售货机进行商品零售,2020年以前友宝的无人零售业务以直营为主,但直营模式成本过高,且扩张过慢,难以实现规模化效益,因而2020年后,友宝大刀阔斧地开启了合伙人模式。

合伙人模式与加盟相似,在该模式下,合伙人主要负责寻觅并建立点位,承担点位开发、场地使用以及水电费等成本,友宝则需承担采购、补货、维修等日常运作成本以及自动售货机相关的资本开支。合伙人的收入为销售分成,比例一般在20%—30%。

随着合伙人模式的开启,友宝无人零售业务的营收比例开始大幅变动。2019年—2023年上半年,合伙人模式的点位分别占总点位数的17.2%、68.5%、84.0%、81.2%及81.9%;来自合伙人模式的收益占总营收的9.2%、40.1%、55.3%、64.0%、66.0%及64.1%。

但随着疫情的反复,友宝的合伙人点位开始大批量“撤铺”,2022年友宝合伙人模式的点位数量净减少16921家,2023年上半年再减少2600家,一年半时间内,合伙人点位撤铺近2万家。

即便是友宝自己的点位也出现了大量关停,2022年和2023年上半年,直营模式下的友宝点位净减少2044家。

招股书显示,截至2023年6月30日,友宝共计有50699个合伙人点位和11189个直营点位,其点位总量距2021年巅峰期的85139家已减少超2万家。

(来源:友宝招股书)

(来源:友宝招股书)

需要指出的是,2022年友宝的点位合伙人净增加191名,餐厅模式点位合伙人净减少14043名,但餐厅模式合伙人贡献的营收只占总营收的2.1%,因此即便2022年有1.4万名合伙人“跑路”,但整体营收只微降4%。

不过受制于合伙人模式带来的营收体量,友宝在招股书中依然表达了隐忧:倘若无法挽留现有的合伙人点位或吸引新点位合伙人,未来的扩张可能会受阻,收入将会减少。

线下出行受限,影响的不只是无人零售业务,没人看广告,广告投放自然变少,2019年—2022年,广告业务营收从5.4亿元下降至1.94亿元。

线下买东西的人变少,商品批发业务和自动售货机贩卖与租赁业务营收也受到干扰,2019年—2022年,两项营收分别从2.97亿元、0.91亿元下降至1.3亿元、0.38亿元。

其他业务主要是迷你KTV,还是脱不开线下流量的影响,2019年—2022年,其营收从2.57亿元下降至1.84亿元。

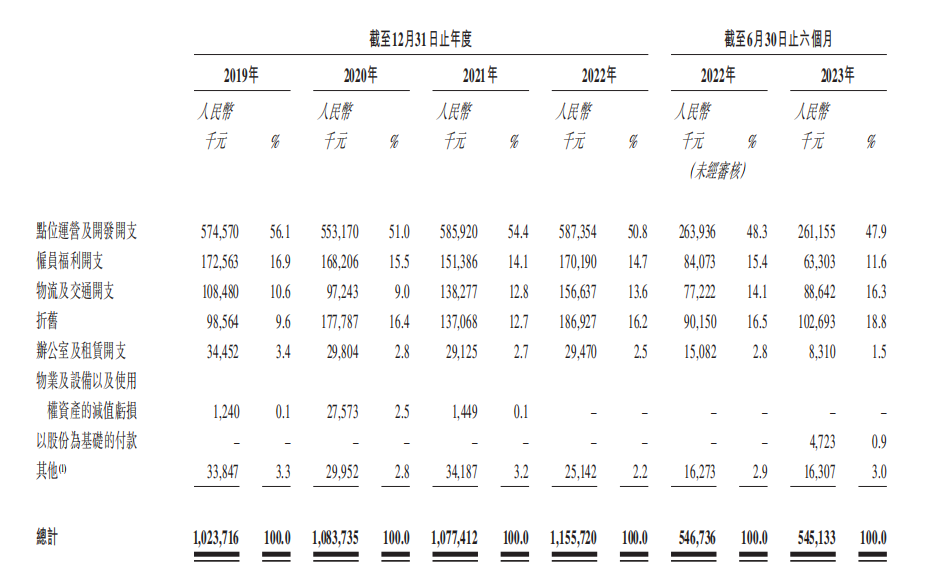

营收在波动,但诸如点位运维、开发、物流等刚性成本却难以压缩。招股书显示,2019年—2022年,友宝的销售及营销开支分别为10.24亿元、10.84亿元、10.77亿元、11.56亿元,呈增长态势,其中点位运营及开发开支占比均在50%以上。

(来源:友宝招股书)

(来源:友宝招股书)

毛利率方面,2019年至2022年以及2023年上半年,友宝毛利率分别为48.7%、29.4%、41.1%、42.7%、41.3%。除2020年毛利率均在40%以上,但整体略有下滑。

业绩下滑,老股东们的态度也逐渐变得暧昧不清,创始班底中的季琦曾以华住投资持有友宝3.73%股权,后来几次增资,华住投资的持股比例被进一步稀释,目前华住已退出友宝的股东行列,另外青岛海尔也早已撤出了投资。

值得一提的是,友宝此前的融资基本集中于2019年以前,彼时新零售概念火热,友宝的市场价值自然水涨船高,而疫情之后,新零售概念逐渐降温,友宝在一级市场也不再吃香。

从2022年到2023年,友宝三度冲刺港交所,如今得偿所愿成功上市,然而上市能作“止血”的金疮药,却不是挽救业绩颓势的“救命草”,无人零售的故事能否用实打实的业绩兑现才是友宝面临的真正考验。

无人零售,尚有春天?

互联网出身的王滨是无人零售行业的先行者,当他将友宝推向新三板,摘下2017年“新三板最具投资价值企业奖”的荣誉时,无人零售的风潮才开始席卷零售行业。

彼时,纯线上电商红利触顶,消费体验得到前所未有的重视,于是,加快线上线下融合,基于线上大数据重塑消费者线下体验成为零售行业的新命题。

新零售的概念一经问世便在行业掀起了滔天波澜。互联网巨头、传统零售企业以及新兴创业企业纷纷探索新业态,创新型跨界超市、生鲜社区店、杂货店B2B、体验式专业连锁、无人零售等新物种迅速兴起。

无人零售本身不算新物种,街头巷尾各类投硬币、收纸币的无人贩卖机早已问世多年,但在新零售概念的催化下,这套旧有体系披上新外衣,成为资本眼中的宠儿。

中商产业研究院数据显示,2017年新零售领域投资事件共507起,无人零售投资事件以126起位居第一,投资金额达43亿元。友宝2017年财报也提到,“据统计,目前为止无人零售领域的累积融资额已经超过500亿元,创业企业在资本的助推下快速烧钱圈地占领市场。”

但这场无人零售浪潮掀起来不到一年便中道崩殂。

受冲击最明显的是无人便利店项目,彼时风头无两的缤果盒子在开出第一家店一个月后就拿到了1亿元融资,创始人陈林放下豪言:“一年内要完成5000个网点的铺设。”

但9月品牌战略发布会上,陈林却透露目前只铺出158个盒子,之后关店、裁员、高管出走等负面新闻接踵而至,天眼查上,缤果盒子最后一轮融资停在了2018年1月。

无人货架的项目也夭折了不少。2017年诞生的果小美、猩便利,折腾不到一年便纷纷爆雷:裁员、撤点位、现金流断裂、债务缠身甚至人去楼空。果小美从天使轮到最后一轮融资前后刚好一年,猩便利甚至一年不到。

而他们无一不是含着金汤匙出生的明星企业,果小美阎利珉曾是阿里聚划算的总经理,猩便利CEO司江华也曾供职于美团和阿里,其天使投资人中王兴和王慧文赫然在列。

爆雷的原因无非是成本过高,扩张过快,讽刺的是,无人零售模式横空出世时主打的标签恰恰是“降本增效”。

以无人便利店为例,除了不需要收银和保安,剩下的补货和清洁仍然必不可少,除此之外,为了实现无人化管理,店内的智能设备成本也高于普通零售店。

同时,无人便利店空间有限,SKU丰富度不足,相比于普通的夫妻店、便利店以及商超缺乏产品端的优势。

另外,技术端的创新在实际应用中也可能造成消费不便,仅开门就可能难倒一批跃跃欲试的消费者,说到底,无人便利店的目的是“便利”,而非用“炫技”招揽顾客。

无人货架设备成本够低,点位费更便宜,SKU也足够精简。但其货损率过高,猩便利内部成员曾做过计算,每个货架的平均货损约为33%,个别点位达50%。围绕点位争夺掀起的恶性竞争也恶化了商品的盗损率,这点可类比隔壁的共享单车。

更重要的是,无人零售作为线下生意,只是“台前无人”,实际上运营成本并不低,物流配送和商品补货都做不到“无人”,一旦点位分布密度过低,配送和补货就是入不敷出的赔本生意。

但真正决定生死的仍是点位,线下生意不是无限战争,点位尤其是优质点位的有限性决定了市占率的高低,反过来,点位的赚钱效益也决定着点位的去留。

点位赚钱了才能拿到更多点位,进而放大规模效益,而扩张过快势必稀释点位的盈利能力,赚不到钱的点位依然要承受点位费、设备乃至运营等刚性成本,从而导致亏损不休。更糟糕的是,一旦点位之争陷入白热化,烧钱大战在所难免。

结语

就在前几日,元气森林披露了智能柜业务进展:2年铺设2.2万台,9月份已实现盈利。

对行业来说,2年即实现盈利无疑释放了利好;但对友宝而言,奔涌的后浪正来势汹汹。值得一提的是,根据友宝招股书提到的信息,无人零售行业第五大品牌应该就是元气森林。

回到行业本身,最初无人零售以传统零售行业的改造者身份登场,赋能千万夫妻老婆店的口号一时甚嚣尘上,王滨曾断言:“未来友宝的盈利中,只有20%来自零售,30%来自广告,50%来自电子商务。”

时过境迁,才不得不承认,无人零售的本质依然是零售,它无法改造传统行业,却是零售行业不可或缺的补充,满足了隐藏在街头巷尾的购买欲。

说到底,地大物博的中国给多种零售业态提供了兼容并包的土壤,大水大鱼的竞争环境下,新旧迭代不是主流,共生共存才是。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

对话可靠股份:专注养老行业20余年,金利伟的“1米宽,1000米深”经营哲学 | 国潮风云

从事养老行业的人,扎根越久才会对行业爱的越深。