国产牙膏抢跑上市,牙膏进入「国潮时代」

作者|檀溪

编辑|杜仲

来源|观潮新消费(ID:TideSight)

近日,冷酸灵母公司重庆登康口腔护理用品股份有限公司更新了招股说明书,拟在深交所主板挂牌上市。这也是继去年舒客母公司薇美资冲击港股后,又一国民牙膏品牌冲击IPO。

早在去年6月,登康口腔就提交了招股说明书,但收到证监会对其招股书提出的31项反馈意见,此次登康口腔也针对反馈意见对招股书进行了补充。

人们往往记得第一名,会忽视第二第三的存在。在国货牙膏的发展历程中,云南白药一骑绝尘,穿过36年历史长河的冷酸灵只能和两面针,舒客等品牌激烈竞争市场份额。

01 一年卖了11亿

招股书显示,从2019-2021年,登康口腔公司营业收入分别为9.44亿元、10.3亿元和11.43亿元,净利润分别为0.63亿元、0.95亿元和1.19亿元。2022年上半年收入为6.11亿元。

报告期内,公司综合毛利率分别为42.26%、41.71%和42.10%,呈现逐年上升趋势,高于竞争企业云南白药、倍加洁、两面针。但与薇美资、拉芳家化仍有一定差距。

登康口腔旗下拥有口腔护理知名品牌“登康”、“冷酸灵”,以及高端专业口腔护理品牌“医研”、儿童口腔护理品牌“贝乐乐”、高端婴童口腔护理品牌“萌芽”,主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理领域。

但无论是知名度还是创收能力,冷酸灵牙膏都是贡献营收的主力。2017-2021年,抗敏感牙膏市场规模和重要性持续增长,冷酸灵近三年在抗敏感细分领域线下市场分别占比60.08%、61.00%和59.61%,处于TOP1的领导地位。

这点从收入和毛利率上也可见一斑。2019年至2021年,公司成人基础口腔护理产品占比高达90%以上,销售收入分别为8.86亿元、9.47亿元和10.2亿元。

其中成人牙膏销售毛利率分别为39.79%、42.37%和42.64%,占主营业务收入的比重分别为82.14%、81.92%和78.90%。

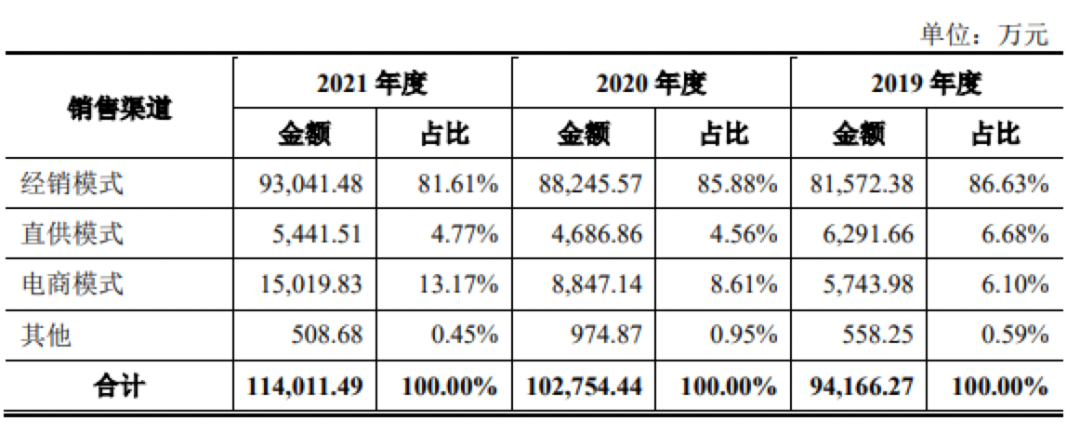

在渠道方面,公司构建了以经销模式、直供模式与电商模式为主的营销网络体系。目前仍以经销模式为主。2021年公司经销模式收入9.3亿元,但占当年主营业务收入的比例下降为81.61%,电商模式开始从2019年占比的6.10%提升至13.17%。

同薇美资一样,登康口腔也存在着“重营销轻研发”的问题。

2019年至2021年,登康口腔的销售费用分别为2.76亿元、2.66亿元、2.79亿元,占营收比达29.24%、25.8%、24.45%,明显高于行业同期平均值。相对应的是其在研发投入方面的费用率始终徘徊在3个百分点左右,2021年仅为0.3亿元。

此次登康口腔冲击IPO,计划为智能制造升级建设项目、全渠道营销网络升级及品牌推广建设项目、口腔健康研究中心建设项目和数字化管理平台建设项目募资,募集资金分别为2.2亿元、3.7亿元、0.35亿元和0.35亿元。

虽然从招股书中可以看到冷酸灵稳中向好的趋势,但是其超出一半募集资金仍将用于营销。

02 国产牙膏风云

虽然冷酸灵只有36年的历史,但它背后的登康口腔前身曾是1939年创办的“大来化学制胰厂”。

1959年该工厂生产出了第一代“巨龙牌牙膏”,并于1964年更名为重庆牙膏厂,成为中国最早的四大牙膏生产企业之一。

改革开放后,随着国民经济的快速发展和中国人生活需求的提高,各种牙膏企业如雨后春笋一般卷席神州大地。

1987年,重庆牙膏厂的工人在集思广益之下,给他们新推出的第一支氯化锶抗敏牙膏,起名为“冷酸灵”。

此后,中国牙膏在90年代进入一个黄金时期,两面针成为当时市场上名副其实的“国产”霸主,而黑妹,中华,冷酸灵等品牌则演绎着你方唱罢我登场,可谓是百花齐放。

然而从1992年起,宝洁、高露洁、联合利华等外资企业开始凭借高超的营销策略和低廉的产品价格,以迅雷不及掩耳之势横扫中国市场。

黑人牙膏是中国品牌,中华牙膏却是外国品牌,中国牙膏界的“冷知识”道尽了当时的一把辛酸泪。

观潮新消费(ID:TideSight)曾经写过国产老汽水被双乐团灭二十年的悲剧。(》)中华、美加净、活力28等国产日化品牌基本也在这一时期遭遇到了同样的厄运。

当年,有一家外资企业对冷酸灵开出了5000万美元的天价。但登康深知外资企业的狼子野心——以“资本换市场”从而将自身品牌“打入冷宫”。为避免“羊入虎口”,登康选择了坚守并反击。

面对高露洁,佳洁士等品牌的营销战,登康联合上海奥美,推出广告词“冷热酸甜,想吃就吃”,这句广告词火遍了大江南北,冷酸灵也瞄准了抗敏感领域的细分市场,先后推出20多款抗敏产品,站稳了脚跟。

此外,冷酸灵在渠道上走“农村包围城市”路线,在连锁大卖场、商超以及日化店等传统线下渠道迅速铺开,累计覆盖数十万家零售终端。

2001年,冷酸灵完成了股份制改革,由重庆市国资委旗下轻纺集团担任大股东,成立了登康口腔护理用品股份有限公司。

九德定位咨询公司创始人徐雄俊认为,国货牙膏能够在外资包围中实现突围,一个重要途径就是差异化的品牌定位。

云南白药和舒客的崛起正是抓住了这一点。云南白药强调牙龈止血功效,舒客推出漱口水和高端牙膏。两者从产品功能和产品价格上另辟蹊径,挤入中高端市场,分走了外资企业的一杯羹。

即便如此,进入千禧年后,随着“外国的月亮比较圆”的消费理念盛行和外资企业营销运营体系的成熟发展,原本由中华、蓝天、冷酸灵、两面针组成的中国牙膏市场四大天王格局,开始进入由高露洁、佳洁士主导的双洁称雄时期,统治时间长达十余年。

虽然国产牙膏市场陷入沉寂,但国货品牌凭借差异化定位,不断巩固品牌认知,抢占细分市场份额。

03 老国货弯道超车

2014年,云南白药牙膏打败高露洁,跻身中国市场牙膏品牌前三名。

随着云南白药逐步突出重围成为龙头老大,处于第二梯队的国货牙膏舒客、两面针、冷酸灵等也在拓展多元化路径,挖掘第二增长曲线。

登康口腔董事长邓嵘曾表示,近几年来,企业立足市场和消费者的需求变化,打出创新“组合拳”,通过产品个性化、营销互联网化、研发数字化、生产智能化、管理信息化等多方面持续发力,不断为冷酸灵这一老字号国货品牌注入新活力。

从2019年起冷酸灵持续在跨界营销领域发力,打造出多款短期爆品,凭借颜值经济和社交基因在社交网络平台广泛传播。

最为出圈的要属冷酸灵携手小龙坎老火锅推出三种辣口味的“火锅牙膏”,甚至有人在二手平台高价求购。

去年冷酸灵牵手全新品牌代言人吴磊。在2022年CNY期间,推出新年社交产品福运流彩牙膏礼盒,通过微博、抖音、小红书、B站、知乎等数字化内容运营平台的深耕运营,不断刷新品牌年轻化的全域认知。

其他品牌也不甘落后,薇美资也推出维C牙膏、早晚牙膏等概念性产品,花重金聘请明星代言人。

在消费市场“国货国潮”风的影响下,2021年,本土牙膏企业占有近一半市场份额。云南白药、好来、宝洁、登康口腔(冷酸灵)、高露洁等前五厂商市场份额达59.50%,薇美资排名第六。

中国牙膏市场从被外资市场压倒性占领到如今再次弯道超车、百花齐放,背后是近十年激烈竞争的口腔护理行业红海。

随着我国国民口腔健康意识提升及消费观念的转变,目前该行业已呈现两大趋势:

一、口腔护理行业增速明显,拥有庞大消费群体的中国口腔清洁护理市场呈现出巨大的增长潜力。

根据弗若斯特沙利文的数据,国内口腔护理市场从2016年至2020年的零售总额,已由496亿元增长至884亿元,复合年增长率为15.5%,预计于2025年达至1522亿元。

二、口腔清洁护理用品行业产品已由单一的清洁、清新转变为预防口腔疾病的多层次、多功能产品体系。

根据《2021天猫口腔护理消费趋势洞察白皮书》,电动牙刷与牙膏是消费规模占比较高的核心品类,而水牙线、漱口水等更为进阶的口腔护理产品呈现出较高的消费增速。

另一方面,从2015年起,口腔护理细分赛道后起之秀频出。

仅2021年上半年,就有参半、冰泉、BOP、牙博士、清计科研等大批新兴口腔护理品牌获得多轮融资,发力中高端赛道。这些新品牌更满足“Z世代”对颜值经济、粉丝经济和个性化的需求,进一步加快了口腔清洁护理用品行业的细分及纵深化发展。

国货牙膏品牌的相继上市给本土牙膏市场带来希望的曙光,但两面针上市后衰败的教训也给冷酸灵、薇美资等敲响了头上的警钟。

面对庞大的竞争红海,需要过硬的产品和新的品牌故事。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】