跨越千亿后,伊利还能怎么涨?

作者|青翎

编辑|杜仲

来源|观潮新消费(ID:TideSight)

中国的食品饮料企业中,营收破千亿的并不多,破千亿还能保持双位数增长的更是少见。

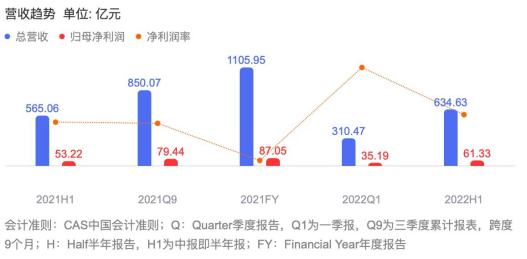

8月底,伊利股份发布2022年半年报,数据显示,伊利营收634.63亿元,净利润61.39亿元,分别同比增长了12.31%和15.4%。

这份财报在众多乳企的半年考中算得上亮眼。据食品板数据,上半年32家乳企中,有25家营收增长,但却有21家净利润下滑,且不少企业净利下滑超50%。

对乳企而言,如今的增长逻辑已从量增转为价增,高端化、小众化、低温化开始引领新潮流。乳制品的消费也不再局限于一日三餐,烘焙、奶茶、零食,乳制品在多元化场景中渗透得更广。

乳业分析师宋亮指出,“自2021年(最迟2023年),中国乳业将迎来第二个发展高峰期,即第二个黄金十年 。”

巨头下沉,地方反攻,围绕“下一个十年”的乳业拉锯战已经打响。

01 成为千亿乳企后

A股食品企业中,营收超过千亿的有三家——茅台、金龙鱼、伊利。相比之下,茅台高价、金龙鱼是日常刚需,伊利靠的是几块、十几块一瓶的奶。

2022年上半年,伊利营收634.63亿元,净利润61.39亿元,均创历史新高,增速也都实现了双位数的增长。

具体来看,伊利营收主要有三大板块,液态奶、奶粉及奶制品业和冷饮业务。

液态奶是伊利稳固的“基本盘”,上半年液态奶业务实现营收428.92亿元,占比达67.6%,纯牛奶、金典和安慕希三大拳头产品均已达到超200亿的营收规模。

液态奶行业的“量增转价增”逻辑十分明显。无论是常温牛奶特仑苏、金典,还是常温酸奶纯甄、安慕希等,越来越多高端线产品出现。

据国联证券数据,金典近十年复合增长率高达29.48%,相较之下,纯牛奶近十年的复合增长率尚不足5%。而安慕希横空出世后,十多年间营收就突破了300亿元,成为伊利最赚钱的“现金奶牛”。

液态奶之外,奶粉和奶制品业务的增速也惊人。上半年伊利奶粉及奶制品营收达120.71亿元,同比增长58.28%。

在发展自身奶粉业务的同时,伊利还收购了澳优乳业。据国联证券测算,伊利在收购澳优后,婴儿奶粉市占率将达到15%左右,几乎与飞鹤持平。

伊利的奶酪增速也高达40%,市场份额增长4%,位居行业第二。早在2018年,伊利便成立奶酪事业部,通过渠道优势快速铺货。上半年,伊利奶酪已覆盖50万家门店,预计年底布局的门店数量将达到100万家。

此外,中金公司研报显示,伊利雪糕、冰淇淋连续十年销量全国第一。国内冷饮销量前五的品牌中,伊利的子品牌占据三席。在“雪糕刺客”涌现的上半年,伊利冷饮业务销售收入同比增长31.71%,增速行业第一。其中,巧乐兹增速高达33.31%。

放眼中国的乳业市场,伊利多年来与蒙牛保持百亿的差距,且二者营收增速一直不相上下。短期内蒙牛想追平甚至超越伊利不易,更不用提后面的一众小弟。乳业领域,“一超多强”的局面正加速形成。

不久前荷兰合作银行公布的全球乳业榜单中,伊利连续第3年稳居“全球乳业五强”。前四名中有三家企业增速只有个位数,位列第一的兰特黎斯为16.2%,伊利凭借31.7%的增速成为全球乳业20强中增长最快的企业。

但伊利也并非高枕无忧。财报显示,伊利的主营业务同比增长仅有1.14%,此外,受原材料价格上涨所致,2022年上半年伊利的毛利率有所下降。

主营业务增长乏力,奶粉和奶制品业务和冷饮业务尚未成为第二曲线:奶酪中妙可蓝多稳居行业第一,背后更有蒙牛撑腰;冷饮业务如今也面临着钟薛高等一众后浪冲击。更不用提饮用水、功能饮料、植物蛋白饮料等新领域布局,财报中甚至少有提及。

想成为“世界的伊利”并不容易。对比雀巢,其业务遍及乳品、糖果巧克力、瓶装水、咖啡饮料、烹饪、宠物食品、健康营养七大板块,且各版块收入较为均衡,而伊利的营收基本靠液态奶支撑。

更何况从1867年成立至今,雀巢横跨了两个世纪,曾凭借敏锐的眼光在两次世界大战中实现跨越式发展,时代沉淀下的雄厚积累远非伊利可比。

02 千亿巨头养成记

伊利的成功既踩中了时代的红利,也有自身战略决策的因素。

20世纪90年代后,随着超高温瞬时灭菌技术和无菌包装技术的引入,常温奶出现,远距离运输成为可能。

加上“一天一杯奶,强壮中国人”的理念逐渐普及,牛奶逐渐成为中国家庭的必备饮品,常温奶市场份额逐渐超过低温奶。

伊利和蒙牛也在此时崛起。通过与纸业包装巨头利乐的合作,伊利、蒙牛的常温奶发往全国,而彼时,光明等老牌乳企还在因冷链建设不完善受制于地方。

常温奶使得伊利加快了全国扩张,与老对手蒙牛十几年的明争暗斗,则成就了彼此,也促进了乳业发展。

2005年,伊利率先推出风味乳饮料伊利优酸乳,主攻青少年市场,蒙牛紧跟其后推出蒙牛酸酸乳,并凭借赞助《超级女声》爆火。

也是在同一年,蒙牛先人一步,推出高端品牌特仑苏,伊利立刻加码,于次年推出伊利金典纯牛奶。

之后蒙牛有未来星,伊利便有QQ星,伊利有安慕希,蒙牛便推出纯甄……你来我往间,“草原双雄”打得难舍难分。

转折点在2008年,三聚氰胺事件爆发,蒙牛、伊利奶粉均在不合格名单上。根据国家要求,此前生产的乳品必须全部销毁,这对企业而言是笔不小的损失。

在损失承担上,蒙牛和伊利给出了不同的做法。蒙牛向自己的经销商提出共同承担责任,伊利选择独吞苦果。

2012年,伊利再度超越蒙牛,登顶乳业第一的位置,并稳坐头把交椅至今。

罗马不是一天建成的,产品、渠道、营销和供应链缺一不可,也正是这些板块的协同发展,成就了伊利今天的版图。

近两年,气泡水成为年轻人的心头好,伊利安慕希顺势推出了首款充气酸奶——有汽儿,这也是国内首个在酸奶中采用创新性充气工艺的产品。

此外,继矿泉水、能量饮料和植物基产品后,伊利今年还进军了即饮茶领域,推出了无糖茶产品“茶与茶寻”。

渠道更是自不必说。早在2006年,伊利就提出了“全国织网”计划,将业务范围拓展至全国各地,率先完成了“纵贯南北、辐射东西”的战略布局,成为首家覆盖全国市场的乳制品企业。

截至今年6月末,伊利股份经销商总计1887家,净增4879家。有数据统计,平均每个县级行政区有超过5个伊利经销商。

中国乳业长期面临着奶源供应不足的问题,这也导致了乳业“得奶源者得天下”的局势。优质稳定的奶源供应,成为乳企竞争的重要护城河。

1999年,伊利制定并实施了“奶源四步走”战略,建立起以呼包、京津唐、东北为主的三大奶源基地。除了自有牧场,伊利还拥有辉山牧业、优然牧业、赛科星等供应商。

多年来,伊利通过收购、持股、战略合作等方式不断加码奶源产地。如今,伊利在中国占有25%的原奶产地。

营销上,伊利不仅常年霸占电视广告的黄金时段,在业内更是有综艺“救世主”的称号。仅在2022年上半年,伊利赞助的综艺节目便超过了15档,且大部分都是独家冠名。

作为一家从时代里熬出来的企业,伊利也难避免老化的问题。

从财报来看,伊利超90%营收都来源于经销商渠道,常温液奶大约有20%的销售是在一二线城市,80%在下线城市。在下沉市场安稳度日的伊利,终究离Z世代远了点。

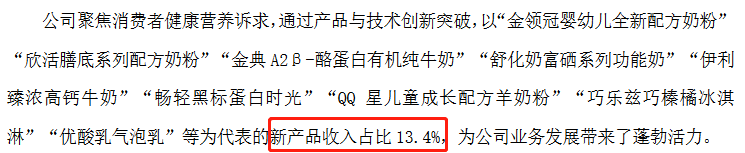

另外,尽管伊利有纯牛奶、金典和安慕希三款大单品,但近几年出的新品却少有水花,2021年财报显示,伊利近几年推出的新产品只占营收的13.4%。

产品推新追不上年轻人的脚步,渠道远离年轻人的视野。跨越千亿后,伊利也迎来了新一轮大考。

03 “旱的旱死,涝的涝死”

2022年已经过半,除伊利外,32家上市乳企也发布了半年报。

从成绩来看,可谓是“旱的旱死,涝的涝死”,龙头企业凭借规模化优势在疫情之下表现出了较强的抗周期性,但更多的企业则面临增收不增利的局面。

上半年营收增长的乳企超过7成,但增利的却不足4成,净利突破1亿元的不足3成,伊利、蒙牛和光明3家头部企业净利合计占比超8成,强者恒强、弱者恒弱的趋势加剧。

整体来看,当下中国的乳制品市场竞争格局呈金字塔形状。第一梯队以伊利股份和蒙牛乳业为代表,两者通过拓展液态奶市场建立全国渠道网。

第二梯队以新乳业、光明乳业、三元股份、君乐宝乳业等区域性大乳企为代表,他们通过低温奶或差异化品牌的营销,完成市场扩张。

第三梯队的代表企业为天润、科迪乳业、百菲酪等地方性乳企,处于更区域性、更细分领域。

但市场并非铁板一块,随着消费者健康意识的提升,高端奶、小众奶、低温奶等领域成为乳企们抵抗伊利、蒙牛下沉的新方向,也冲击着原有的竞争格局。

2005年,蒙牛特仑苏诞生,拉开国产奶的高端化序幕,伊利紧随其后推出高端品牌金典,之后新希望、圣牧等乳业也纷纷布局高端奶市场。

如今,乳企的高端化更是武装到“牙齿”,从饲料、牧场、牛种、原奶到奶产品、成分、加工技术乃至包装,为了给用户提供一杯更健康的奶,乳企内卷频频升级。

高端化之外,羊奶、骆驼奶、水牛奶等小众奶凭借着更具营养价值的成分成为新趋势。羊奶市场在近5年增速高达25%,吸引了不少企业入局,君乐宝此前便推出“臻唯爱”羊奶,今年谋求上市的红星美羚和美庐生物也都是以羊奶起家。

尽管小众奶异军突起,但市场规模尚不能比肩牛奶。即便羊奶已成为第二大奶类制品,但依然只能占整个乳业市场的4.5%,后面的驼奶、水牛奶更不用说。

更多的机会在于低温奶赛道。

常温奶领域,伊利、蒙牛领跑全国的格局难以撬动,低温奶却因为对距离有要求,且冷链建设成本高,成为乳企们破局的关键。事实上,低温奶市场更加分散,长期盘踞地方的“诸侯”要比伊利、蒙牛更具优势。

低温奶的瓶颈在于保质期。即便是超巴奶也只能将保质期延长到15-28天,覆盖周边500公里的范围,因此如何在保质期内将一杯低温奶送到消费者手中成为竞争的关键。

在乳业分析师宋亮看来,中国的大冷链体系已经很完备,唯一的不足便是面向三四线城市的“最后一公里”冷链体系。

小城市缺乏零售业态,无论是冷柜还是大型商超都不发达,因此低温奶难以攻入。未来,围绕下沉市场的供应链也将成为兵家必争之地。

04 结语

如今饮奶的频次不亚于喝其他饮品。

据国家统计局数据,上半年全国规模以上乳制品制造企业产量为1510万吨,同比增长仅1%。

将时间线拉长,中国牛奶产量自2008年突破3000万吨后,近10年来始终保持低速增长,与2008年前10年的增速不可同日而语。

但随着时代的发展,如今的乳制品也不再局限于“奶”的形态,烘焙、西餐、茶饮……乳制品借助多样化的形态向其他领域渗透,多元化的消费场景不断打破乳制品的边界,也将市场规模推向新的高度。

《中国农业展望报告(2021-2030)》指出:2020年中国人均奶类消费量为38.14千克,2030年将达到人均47.9千克的发展中国家平均水平(全球人均消费量的三分之一),年均增长率2.3%。

巨头能凭借规模和供应链优势下沉到区域,区域性乳企也能通过扩张兼并严守阵地。

消费在增长,行业在迭代,稳定的竞争格局下,暗流涌动。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】