卤味江湖混战,谁是下一个“万店之王”?

作者|青翎

编辑|杜仲

来源|观潮新消费(ID:TideSight)

盛夏时节,火热的不仅有高温,还有卤味赛道。

近期,盛香亭、热卤食光、麻爪爪等新卤味品牌接连获得资本青睐,并快速拓店从地方走向全国;二级市场上,紫燕食品、德州扒鸡相继递交招股书,股市上也将出现“鸡鸭同笼”的局面。

卤味的终局在线下。从当下市场格局来看,绝味食品凭借超万店的规模稳居第一;紫燕食品、煌上煌和周黑鸭等品牌也分别拥有几千家门店,居于行业头部;后起之秀麻爪爪、盛香亭等也达到几百家门店的规模。

巨头压阵,后浪迭起,角逐下一个“万店之王”的战争已经打响。

01 “紫燕”飞向A股,卤味“三国杀”将变

尽管绝味鸭脖、周黑鸭和煌上煌上市更早,但论历史,紫燕食品才是前辈。

1989年,紫燕食品的创始人钟春发夫妇离开老家乐山,去江苏徐州做生意。他们发现当地人下到8岁小孩,上到80岁老人,都喜欢吃鸭子,但当时售卖的鸭子味道却不如乐山甜皮鸭好吃。

于是钟春发夫妇在保持乐山甜皮鸭口感基础上对徐州卤鸭稍做了改良。很快,一家名为“钟记油烫鸭”的熟食店出现在了徐州街头,这便是“紫燕百味鸡”的前身。

眼看家里生意越做越大,钟春发的儿子钟怀军从教师“铁饭碗”离职,接下家里的生意,并将“钟记油烫鸭”改名为“紫燕百味鸡”,寓意“紫气东来”、“燕子回巢”。

改换门脸的同时,紫燕也开始了扩张之路。凭借着油烫鸭与众不同的口味,紫燕得以在盐水鸭重镇南京独树一帜,并逐步将势力范围扩张到整个华东地区。

为了适应更广泛的顾客需求,紫燕增加了夫妻肺片、百味鸡等川卤名品,品类上也覆盖到禽畜、水产、蔬菜以及豆制品等。

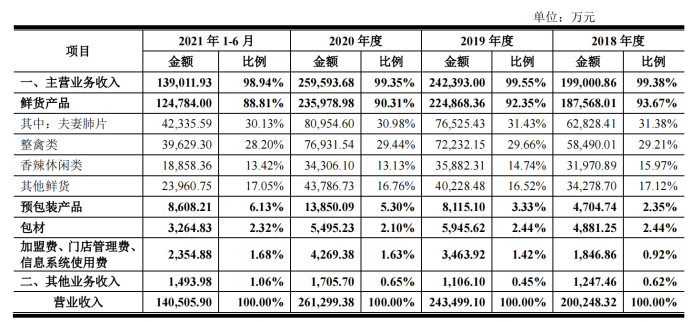

据招股书显示,2018年至2020年营收三年年均复合增长率超10%,2020年紫燕食品营收达26.13亿元,实现归母净利润3.89亿元,同比增长181.93%。

从营收结构来看,紫燕食品以鲜货产品为主,其中夫妻肺片营收占比常年达到30%左右,是名副其实的“压舱石”,整禽类产品营收占比也近30%,两者在营收中稳占半壁江山。

此外,紫燕预包装食品虽然占比较小,但近三年复合增长率超70%,远高于鲜货食品近10%的增速。

与同行相比,紫燕食品毛利率偏低。财报显示,2018年-2020年及2021年前六个月,紫燕食品综合毛利率(剔除运费影响)分别为25.40%、25.46%、30.45%和27.09%。而上述期内,同行业公司综合毛利率分别为42.1%、42.69%、43.21%、42.53%。

但在佐餐卤制食品市场,紫燕食品自称是“老大”。招股书显示,2020年,紫燕食品在国内卤制食品市场零售端的占有率约为1.48%-1.84%,在佐餐卤制食品市场零售端的占有率为2.82%,在国内佐餐卤制食品行业前五大品牌中排名第一。

在经营模式上,2016年,紫燕食品将直接加盟模式调整为“公司—经销商—终端加盟门店—消费者”的两级销售网络。紫燕食品业务重心转移至产品和供应链端,前端市场开拓和门店管理交由经销商负责。

在经销商模式下,紫燕食品门店规模迅速扩张。财报显示,2018年到2021年上半年,门店数量从2884家增长到4750家,复合增长率超过20%。据窄门餐眼最新数据,目前紫燕食品的门店已达到5839家。

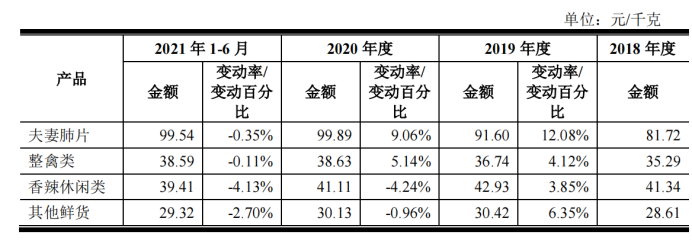

除门店扩张,业绩增长也与产品价增有关。财报显示,2019年和2020年,公司主营的鲜货产品分别涨价6.31%和2.26%,其中占比最高的夫妻肺片和整禽类产品涨价幅度分别为12.08%、9.06%和4.12%和5.14%。

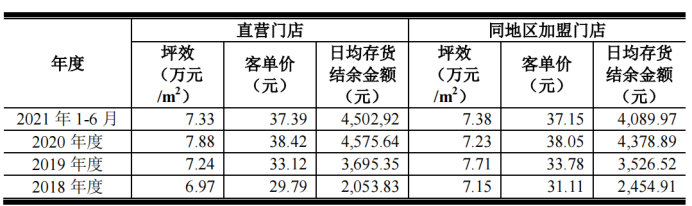

从终端门店来看,无论是直营门店还是加盟门店,从2018年到2020年,紫燕食品的客单价均有所上涨。

反观原材料采购价。历年财报显示,紫燕食品原材料采购成本占比近80%,从近几年涨跌幅来看,2019年除整鸡外,其余原材料几乎都在涨价,2020年则均呈现下降趋势。

值得一提的是,经销模式下,公司经销商实际控制人中有12名紫燕食品前员工,这些员工离职前大多是区域管理团队核心人员。其中邓绍彬和谢斌两人皆为紫燕食品实控人邓惠玲的亲属。

财报显示,2018年—2021年上半年,公司向前员工经销商销售金额占营业收入比例分别为 89.23%、86.61%、84.44%和 79.58%,而报告期内,经销模式的营收占比均在95%以上,可以说“自家人”几乎把控着紫燕食品的营收。

如今,紫燕食品招股书已经过会,有望成为“佐餐卤味第一股”。这也意味着二级市场中,绝味、煌上煌和周黑鸭“三国杀”的局面将被改写。

02 巨头林立,后浪奔涌

冲刺IPO的卤味巨头不止紫燕一家,老字号德州扒鸡也于近日递表上交所。值得一提的是,这两家均以鸡肉产品为主打,A股卤味市场也将告别被“鸭”垄断的局面。

事实上,尽管鸡鸭在如今的卤味中更为出名,但卤味不止家禽,猪牛羊及数不清的素食等都被用来制成卤味,光制作方式就可分为9大系列。从地域来看,北方以酱香为主,南方则更为多样,川、湘、粤的卤味在全国知名度颇高。

卤味不仅种类丰富,历史也是源远流长,最早可追溯到战国时代。秦国太守李冰在修建都江堰后,派人“穿广都盐井”生产出四川最早的井盐,从此巴蜀人民进入了用盐水制卤的时代。

到西汉时,由于井盐的大量使用,巴蜀地区开始形成“尚滋味、好辛香”的饮食习惯。西汉人左思在《蜀都赋》中便有“调夫五味”的记载,所谓“调夫五味”指的就是卤的制作方式。

唐朝的卤味创下了新高峰。唐人尚酒,文人墨客无不沉醉其中。“会须一饮三百杯”需要万丈豪情,也需要下酒菜作伴,卤味便藉此渗透到了人们的饮食文化中。

明清时期,随着《饮膳正要》和《本草纲目》的问世,食疗的价值与日提升。人们改善了卤料的配方,将香料和中药材加入卤水中,在美味和养生之间取得平衡。

如今,卤味已成为中国人菜谱里的常客。据艾媒咨询数据,96.6%的消费者购买过卤味,其中只有7.9%的人对卤味表示“一般”或“不喜欢”。

卤味不仅颇受欢迎,成瘾性更强。据CBNData消费大数据,2018-2020年,购买6次以上卤制品的人数增长最快。

从市场规模来看,《2021年中国卤制品行业研究报告》显示,2021年中国卤制品市场规模约3296亿元,同比增长15%,预计2023年将达到4051亿元。

尽管增速较快,但卤味行业仍以小作坊经营为主,市场集中度低。哪怕是绝味、煌上煌、周黑鸭、紫燕和久久丫5家头部品牌相加,市占率也只有20%,对后入局者,卤味赛道仍然大有可为。

另据前瞻研究院报告,我国卤味市场从2010年开始迈向品牌升级的阶段,新技术、新渠道的涌现也给新玩家提供了赶拼比超的机遇。

观潮新消费(ID:Tidesight)据公开信息不完全统计,截至目前,已有数十家卤味新品牌获得融资,背后不乏今日资本、红杉资本中国、天图投资、源码资本、金鼎资本、挑战者资本等知名投资机构,其中,王小卤、盛香亭、馋匪等品牌接连获得三四轮融资。

不同于传统卤味巨头,新品牌更具互联网基因。尤其是较为出名的王小卤,用“虎皮鸡爪”一炮而红,成为近3年零食类目成长最快的品牌。

王小卤的成功并非偶然。创始人王雄最早是从卖熟食猪蹄开始。然而,精选的猪蹄、秘制的香料并没有带来大的上升空间。

2018年底,王雄开始重新研究品类,并从熟食朝休闲零食赛道切换。在新品测试中,虎皮鸡爪受到了一致好评。2019年4月,王小卤开始All in鸡爪。

主打“一秒脱骨、满嘴卤香”王小卤虎皮鸡爪采用人工去甲,30种配料熬制,先炸后卤,老汤浸卤8小时。很快,王小卤在竞争激烈的卤味赛道中脱颖而出。

“一个品牌,在单品上,有机会做到年销售30亿元以上。”王雄曾表示。他的野心也不言而喻,“先从国民凤爪做起,最终变成国民卤味”。

从线下起家的品牌也有不少。主打社区店的麻爪爪同样是一家以凤爪为特色的冷卤品牌,以麻辣和酸辣凤爪为招牌大单品,过去三年在川渝地区快速扩张,目前门店已超过320家,居于重庆地区冷卤连锁头部。

以新鲜热卤出名的盛香亭则将门店开在商业中心,成立至今门店数量超过400多家,其中80%以上分布在商场内,除了大本营湖南外,如今盛香亭还渗透到了湖北、广东、江苏、贵州等省份。

传统巨头也没闲着,绝味鸭脖门店早已经破万。在疯狂拓店的同时,绝味还把手伸向了新锐品牌,盛香亭的融资中便有绝味旗下网聚资本的身影。

零食玩家们也没放过卤味这门生意,三只松鼠、百草味先后推出虎皮凤爪,价格更加优惠。海底捞、自嗨锅等餐饮速食品牌也纷纷布局卤味赛道,卤味零食化、速食化的趋势愈发明显。

新锐品牌凭借大单品击穿用户心智,成为赛道黑马。传统巨头利用规模优势疯狂扩张,牢牢占据头部优势。炎炎夏日,卤味赛道的攻防战打得异常火热。

03 谁是下一个万店之王?

卤味标准化程度不断提高,使得品牌的连锁化、规模化成为可能。卤味的终局在线下,扩张的任务便落在了门店上,门店越多、离消费者越近,越能从激烈的竞争中脱颖而出。

据艾媒咨询数据,74.7%的消费者购买休闲卤制品时选择即买即食;78.9%的消费者购买佐餐卤制品时会选择社区店。因此无论是休闲还是佐餐,能第一时间满足消费者需求的社区店都是品牌们的必争之地。

社区覆盖了消费者生活的最后一公里,得天独厚的距离优势,让社区商业的到店率更高,尤其在疫情的影响下,社区消费表现得格外火热。

据华创证券数据,全国三线城市以上的大型社区有15万个。规模庞大的消费人群和更高的消费频率,吸引了不少卤味品牌将门店开进社区,以“档口”的形式争夺消费者的垂青。

麻爪爪成立于2012年,早期布局线下店时,特意将一部分门店开在绝味与紫燕百味鸡旁边,以此评估头部品牌对麻爪爪的影响。结果发现生意还不错,不少顾客购买时都提到“换换口味”。

创业初期麻爪爪有三块业务,技术加盟、电商业务和社区直营。三大业务并行时,麻爪爪尽管也有超百万的月营收,但始终不温不火。

创始人于雪航经过一番思考后发现,技术加盟就是赚快钱,难以持久;电商里头部品牌赢者通吃,留下的机会也不多。而社区直营虽然投入大、管理复杂,但盈利最为稳定持久。于是于雪航决定壮士断腕,专攻社区直营店。

经过几年的深耕,麻爪爪在研发、供应链、配送、运营等环节摸索出一套完整的标准化流程,并赋能到加盟店,2021年麻爪爪实现2.2亿元的营收,加盟商存活率接近98%。

从广东起家的物只卤鹅同样走社区店模式。其社区店的面积普遍在15-30平米,定位卤味熟食外带、外卖,轻堂食,瞄准家庭佐餐、一人食等消费场景。

在创始人林剑冰看来,相比起商场、小吃街等店型,社区店拥有更好的单店盈利模型。“从成本来看,社区店租金少,人效、坪效更高;从收入来看,社区店有效经营时间长,既能满足购买家庭菜肴的需求,又能满足外卖和小部分堂食的需求,收入更为稳健。”

在社区店、沿街店的消费场景中,卤味往往被当作能打包带走的小吃,而商业中心的卤味店则朝着“正餐化”的方向演进。

《2022年卤味品类发展报告》指出,”卤味小吃+正餐“的双“主场”组合击中了消费升级的需求,提供了口味、效率和饱腹三合一的新选择。。

盛香亭不仅将80%的门店开在了商业中心,还把门店打造成了堂食店型,产品上也进行了调整,70%小吃+20%冰粉+10%主食。和传统卤味店按斤称重售卖不同,商业中心的热卤店以标准化的套餐形式售卖。

热卤食光也将门店开在年轻人集中的商场,主打“每日现卤、绝不隔夜”的卖点。创始人孙念朋认为,将门店布局在商场是为了打开用户心智。消费者在其他地方看到了便能产生二次回忆,进而逐渐渗透到生活场景中。

在他的设想中,第一梯队开在商场,打心智;第二梯队开在CBD;第三梯队开在社区,“从高处往下打,最终支撑品类做大的,一定是社区店。”

无论是扎根社区,还是占领商场,殊途同归都是要通过规模化的门店渗透进消费者的生活空间,成为他们的消费首选。这既需要用营销占领用户心智,也需要供应链提供稳定的支持。

早在2018年,绝味食品就通过旗下网聚资本成立了全资所有的绝配供应链公司。以此为依托,绝味食品目前已拥有约2000台专业冷链物流车辆,并建立了自有仓储和运输网络,实现“当日下单、当日生产、当日配送,24小时内开始售卖”。

如今,新锐品牌们大部分也将融资投入到供应链的建设中。盛香亭在供应链上获得了投资方绝味的支持;麻爪爪在只有15家门店时就投资了4500㎡的工厂;热卤食光创始人孙念朋更是号称其供应链“领先同行3到5年”。

在馋匪创始人陈俊奇看来,如果拼营销,规模天花板大概在2亿(GMV)左右。但要想做到5亿以上,就靠供应链。“最后真正看的也不是单点能力,而是包括信息流、商流、物流和现金流整个效率的最大化,得有一套全链路数字化解决方案才行。”

金鼎资本创始合伙人王亦颉也表示,很多新消费品牌本质依然是食品工业,最后要靠供应链支撑。“起盘无论是品牌端还是产品,最终都要落地到要有完整的供应链,完整的产业化体系。”

04 结语

卤味传承千年,植根于中国人的饮食文化中,无论是酒店饭馆,还是沿街小摊,随处可见卤味的身影。

从上世纪80年代至今,卤味经历了起步、快速发展和产业转型,卤味品牌也从早期的夫妻老婆店成长为规模化的龙头企业。

新技术、新渠道等新基础设施的完善给了“后浪”们翻涌的机会,他们不停地打磨产品,推陈出新,在滋养消费者味蕾的同时,也逐渐成长为卤味市场的生力军。巨头也在进化,凭借规模化的优势牢牢占据城池。

分散的卤味市场提供了无限可能,无论对巨头还是新锐皆是如此。在通往消费者最后一公里的路上,所有玩家都将在此相遇,谁又会长期成为消费者的心头好?

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】