乳企扎堆上市,决战下一个“黄金十年”

作者 | 青翎

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

经济学家保罗·克鲁格曼在总结发展中国家成功经验时,曾提出一个“蛙跳模型”:越过传统路径,以高新技术为起点,迅速赶超龙头,仿佛跃起的跳蛙。

在《这个国家的新国货》中,这个模型被作者吴晓波用来形容认养一头牛的发家史:“尽管巨头林立,新的品牌仍然可以利用技术、组织、营销上的后发优势迎头赶上,甚至建立头部品牌。”

认养一头牛的奔跑速度非常快。从2016年推出第一款纯牛奶产品,到2022年递表上交所,5年时间迎来IPO,还实现了25亿元的年营收。

认养一头牛并不是近期唯一一家谋求上市的乳企。2022年刚过去半年,资本市场上至少有14家乳企冲刺IPO。值得注意的是,本轮乳业上市潮都是区域性乳企。

长期以来,伊利、蒙牛在常温奶领域处于霸主地位。对区域性乳企而言,突围战来到了低温奶赛道。随着消费者对健康愈发重视,低温奶迎来高速增长,小众羊奶、水牛奶、骆驼奶等也成为消费者多样化选择之一。加之冷链技术的发展,无疑让乳企们的势力覆盖半径都得以延长。

巨头下沉,地方反攻,关于“奶”的攻守战悄然拉响,国内乳企业正迎来近10年最热上市潮。

01 巨头夹缝中奔跑

三聚氰胺事件后,国产奶粉口碑跌入谷底。但孩子不可一日无奶,中国父母们通过各种途径抢购海外婴幼儿奶粉,这导致当地奶粉供应的紧张,也间接造成了“限奶令”的出现。

“限奶令”带火了奶粉代购,也为认养一头牛的诞生埋下了种子。

2012年,还在房地产行业的徐晓波受妻子嘱托在香港购买了8罐奶粉,由于不了解海关政策,过关时奶粉被查扣,自己也被关进“小黑屋”问询近4小时才放行。

这次的经历让徐晓波意识到了奶粉商机。2014年,他从澳洲引进6000头荷斯坦奶牛,在正式推出产品前,徐晓波踏踏实实养了两年牛。

养了2年牛之后,徐晓波开始考虑如何卖奶。中国人对奶源敏感,于是他想出个“奇招”,把奶牛推到聚光灯下,别人宣传奶,我宣传奶牛,既新奇,又卡中了奶源敏感这个问题。

明确了定位后,下一步便是铺货,直接走线下渠道较为困难,而此时互联网电商已发展多年,于是精明的徐晓波想到了和他同在杭州的另一个人——财经作家吴晓波。

2017年,认养一头牛借助吴晓波频道公众号卖起了牛奶,首发文章就达到10w+阅读,2天就收获1000名用户,1周销售额近200万。而后认养一头牛又与中粮健康、十点读书等品牌合作,既积累了用户,又为品牌高端化作了背书。

认养一头牛非常注重线上渠道。从一开始,认养一头牛就开辟出两种“认养”模式:一种是通过支付2999元获得牧场奶牛认养权;另一种是花费1万元成为联合牧场主,不仅有权认养一头奶牛,还可享受牧场经营的红利。

“认养”模式在推广过程中加入了邀请奖励的机制,这个颇具“微商”味道的作法招徕了不少非议,甚至还引来了监管局的罚款。但另一方面也确实给认养一头牛积累了不少种子用户和初始资金。

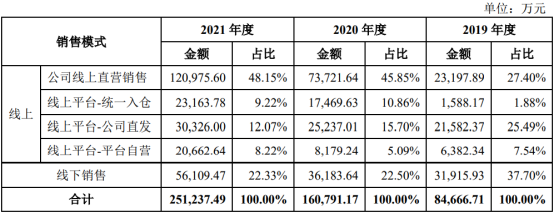

随后,从天猫、京东到抖音、快手,认养一头牛积极布局线上营销体系。招股书显示,从2019年到2021年,其线上渠道销售占比分别为62.3%、77.5%和77.67%。

奶源是关键,能否有稳定供应的安全奶源,关键要看牧场。招股书显示,早在2014年认养一头牛便建立了第一座牧场,后来又在河北、黑龙江等地投资建设 4 座标准化大型牧场,还联营了2座牧场。截至目前,公司自有及联营牧场奶牛总存栏量超过 60000 头。

为了保证奶源,认养一头牛公司采用了精细化管理方法。在宣传中,公司的奶牛吃的是进口草,喝的是深井水,每天还要做SPA听音乐。

2016年,认养一头牛首款纯牛奶产品问世。截至目前,认养一头牛共推出了纯牛奶、酸奶以及奶粉3条产品线,共计9款产品。此外,还在开拓低温奶以及奶酪等多条新业务。

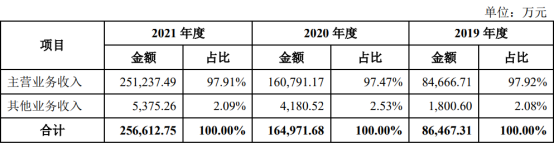

从产品上市到公司上市,认养一头牛只用了5年。招股书披露,2019年到2021年,认养一头牛分别实现营收8.65亿元、16.5亿元及25.66亿元。

在认养一头牛之前,国内乳业市场格局很“稳定”。常温奶领域有伊利、蒙牛双雄压阵;低温奶赛道也面临“诸侯割据”的局面,华东的光明、华南的燕塘、华北的三元……巨头们将国内乳业版图切得七七八八,后入局者难有生存可能。

在诸多巨头的夹缝中,认养一头牛硬生生地豁开了一道口子,这背后既有认养一头牛作为小公司的灵活性优势,也有布局新渠道的战略性眼光。

顶着网红的光环,认养一头牛的招股书也受到了诸多质疑。

首先是奶源问题。尽管打着“认养”的旗号,但招股书却对“认养”模式鲜有提及,消费者喝到的奶是否是当初认养的那头所产,尚未可知。

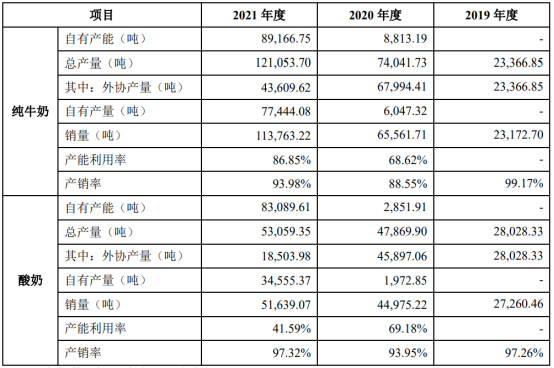

更何况,认养一头牛并非所有的牛奶都来自于自有牧场,部分产品实为代工。2019年公司的纯牛奶和酸奶产量仍是100%来自贴牌,2020年仍有超过九成来自外协厂商,这也更加戳破了“认养”的概念。

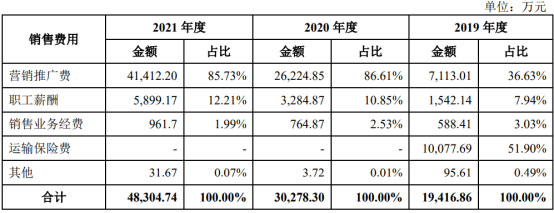

此外,营销的高举高打也体现在招股书上,销售费用从2019年的1.94亿元增长到2021年的4.83亿元,其中营销费用更是连续两年占比超85%。

另外,认养一头牛的销售模式始终难逃“一条腿走路”的态势。近三年,线上营收占比均超60%,且比例不减反增。

对这家年轻的乳企来说,想在巨头林立的货架上站稳脚跟并不容易,战争才刚刚开始。

02 乳企们的“突围战”

2022年上半年,包括认养一头牛在内有10多家企业上市,这些企业大多是区域性企业。面对乳业升级,无论是全国性的巨头,还是地方上的“诸侯”,都开启了新一轮的“军备赛”。

自2015年起,乳制品行业的整体增速降低到5%以下,乳制品行业的销量增速开始低于单价增速,背后的增长逻辑从过去的“量增”转为“价增”。

无论是行业趋势还是消费者要求,乳业升级都势在必行,如何生产一杯更健康的奶成为乳企们新的命题。

乳业升级首先从高端化布局。2005年,蒙牛特仑苏诞生,拉开国产奶的高端化序幕,伊利紧随其后推出高端品牌金典,之后新希望、圣牧等乳业也纷纷布局高端奶市场。

从饲料、牧场、牛种、原奶到奶产品、成分、加工技术乃至包装,乳企们为了高端化“武装到牙齿”。

牛种是一切的起源,高端化也从这里开始。如今最负盛名的牛种无疑是娟姗牛。娟姗牛所含乳脂超过牛奶总重的6%,一般奶牛只有3%—4%,加上牛种稀有,又被称为奶牛中的“LV”,颇受国内乳企们青睐。

伊利在今年5月上线金典娟姗有机纯牛奶,伊利上线3天前,认养一头牛推出冷藏娟姗牛乳,这也是其旗下首款冷藏奶。更早一点,分布在北上广的三元、辉山、光明等品牌都争相把娟姗奶摆上货架。

除了娟姗奶,另一种A2奶也成为香饽饽,A2奶被认为更适合乳糖不耐受人群,近几年颇受欢迎。无论是传统的三元、伊利、现代牧业还是新玩家认养一头牛都纷纷入局。

卷完牛种,下一个就是养殖。以认养一头牛为例,公司引进澳洲牛种,并配置北美、澳洲进口草料,据了解,每头牛的日均伙食费近80元。

从原奶到奶产品需要技术加工,工艺技术也是乳企们高端化布局的重要环节。

为了实现低糖、低钠、高蛋白等要求,乳企们采用膜过滤技术,以物理截留方式对溶液中的不同成分进行分离。经过膜过滤技术加工的奶被称为超滤奶,超滤奶不仅更健康,还能延长保质期。

源自国外的膜过滤技术如今也被国产牛奶使用。2021年9月,可口可乐与蒙牛合资公司“可牛了”就将fairlife超滤牛奶“鲜菲乐”引入中国市场。随后,伊利金典推出过“超6”超滤牛奶,每100毫升含有6克原生高蛋白,脂肪含量为1.5克。

健康重要,口感也不能差。发端于咖啡、盛行于奶茶的冰博克技术如今也“卷”到了乳企赛道。这种工艺采用的是德国Eisbock“冷冻提纯”工艺,将牛奶通过冷冻、再解冻,最先溶解出浓厚质地,奶香放大后还能呈芝士般的咸甜风味。

这一技术颇受乳企欢迎,凭借“冰博克”牛奶,上海必如食品已拿到了来自挑战者资本、不惑创投等的多轮融资,宁夏塞尚乳业也推出了自有“冰博克”冷藏厚牛乳产品。

高端化之外,乳企们开始发掘小众奶,朝着细分化迈进。羊奶、水牛奶、驼奶、马奶等品类如今正走向台前。

今年谋求上市的红星美羚和美庐生物皆以羊奶起家,羊奶市场在近5年增速高达25%,这也吸引了不少乳企跨界,君乐宝此前便推出“臻唯爱”羊奶,值得一提的是,君乐宝前段时间也高调宣布冲刺IPO。

更为小众的驼奶被公认为乳制品中的顶端乳,据《中国营养与食物》报告,驼奶每单位蛋白质含量远高于其它品类的乳饮。

2019年—2021年,驼奶市场增速高达90%。高增速吸引着巨头下场,蒙牛此前便推出了有益生菌配方的驼乳粉,该产品全脂驼乳粉含量大于70%。

小众奶的区域属性非常明显。中国40%的羊奶源出自陕西,驼奶集中于新疆、内蒙等地区,水牛奶则集中于广西。据前瞻研究院数据,2021年中国国产羊乳制品生产企业20强中,前10强均是陕西企业。

尽管这两年小众奶异军突起,但市场规模尚不能比肩牛奶。即便羊奶已成为第二大奶类制品,但依然只能占整个乳业市场的4.5%,后面的驼奶、水牛奶更不用说。

无论是高端化还是细分化、多元化,背后都是乳业升级的趋势表现。健康意识不断提高,“成分天然”、“高品质”、“新鲜”正在成为消费者的需求关键词。

于消费者而言,在货架上挑选一杯奶只需要不到一分钟,但这背后,乳企们“卷生卷死”,经过重重关卡,将一杯杯奶奉入消费者囊中。

03 下一战场,低温奶

常温奶市场上,伊利、蒙牛分庭抗礼。2021年,蒙牛销售额近900亿元,伊利更是成了亚洲首家营收破千亿的乳企。

新玩家想在常温奶赛道破局太难,但低温奶赛道却有一线生机。低温奶对距离有要求,且冷链建设成本高,盘踞地方的区域性乳企更具优势。

事实上,虽然常温奶占据了乳业的大部分市场,但低温奶才是中国现代化乳业的开端。

建国后,大中城市开始陆续供应巴氏鲜奶,也就是低温奶。

60年代中国人开始形成饮奶习惯,大多省会城市都有鲜奶供应点,并保证送奶入户。80年代后,鲜奶供应逐渐从大城市下沉到乡镇。也诞生了一批明星乳企,如上海的光明、广东的燕塘、南京的卫岗。

现代化的牛奶进入千家万户是在20世纪90年代后,随着超高温瞬时灭菌技术和无菌包装技术的引入,常温奶出现,远距离运输成为可能。加上“一天一杯奶,强壮中国人”的理念逐渐普及,牛奶开始成为中国家庭的必备饮品,常温奶市场份额逐渐超过低温奶。

这几年,消费者健康意识的提高让低温奶赛道得以再度崛起。据欧睿咨询数据,从2009年到2021年,除了受疫情影响严重的2020年外,其余年份低温奶的市场规模增速均超过10%。

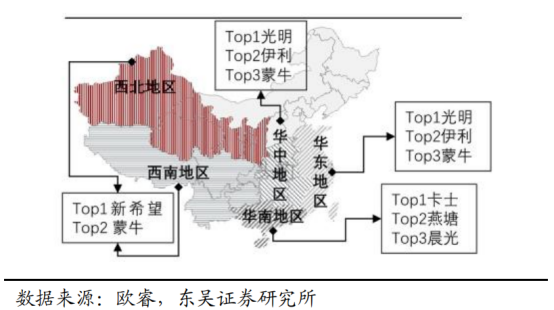

与常温奶赛道不同,低温奶市场更加分散,由于这些区域性企业发展已久,当地消费者对它们的认知度和归属感更强,这便造成了低温奶赛道“诸侯割据”的局面。

2020年,低温奶前三大乳企为光明、三元、新希望,合计份额约为27.2%。

低温奶的瓶颈在于保质期。巴氏奶的保质期只有5-15天,即便超巴奶将保质期延长到了15-28天,也终究只能覆盖500公里范围内的区域,如何能在最快的时间内将鲜奶从牧场送到消费者手中成为竞争的关键。

缩短送达时间,一看奶源地,也就是牧场;二看供应链能力,也就是冷链建设程度。

国内牧场大多分布在北方,这也造成了我国乳业“牧场在北,消费在南”的格局。北方的优质牧场大多归伊利所有。除了自有牧场,伊利还拥有辉山牧业、优然牧业、赛科星等供应商,通过频繁收购,伊利在中国占有25%的原奶产地,位居第一。

区域性乳企也没闲着。雄踞西南的新乳业早在2002年-2008年便收购了10余家地方性乳企,2015年开始将苏州的双喜、湖南的南山收入囊中,截止目前,新乳业已经有10多个奶源基地。

有了牧场基础后,乳企们开始了全供应链建设。2017年,伊利携手京东建造协同仓,打通前后端配送服务;2018年,光明携经销商体系接入阿里巴巴零售通平台并在2019年与阿里云达成合作;同年,阿里入股蒙牛旗下O2O平台“天仙配”,打造“线上平台订奶,楼下智能冰柜取奶”模式。

2020年,中国低温奶渗透率达到31%,其中中大城市渗透率较高,上海更是高达72%,厦门、苏州、无锡等地也超过了40%。

在乳业分析师宋亮看来,中国的大冷链体系已经很完备,唯一的不足便是面向三四线城市的“最后一公里”冷链体系,小城市缺乏零售业态,无论是冷柜还是大型商超都不发达,因此低温奶难以攻入。

但随着低温奶市场的扩张,冷链物流的不断完善,蒙牛此前便启动了“村镇通工程”,光明也加强了华东县一级销售渠道的覆盖。

整体来看,当下中国的乳制品市场竞争格局呈金字塔形状。第一梯队以伊利股份和蒙牛乳业为代表,是国内乳品市场的主导力量,二者都是通过拓展液态奶市场建立的全国渠道网。

第二梯队以新乳业、光明乳业、三元股份、君乐宝乳业等区域性大乳企位代表,他们通过低温奶或差异化品牌的营销,完成了市场扩张。

第三梯队的代表企业为天润、科迪乳业、百菲酪等地方性乳企,处于更区域性、更细分领域。

如今,地域局限不断被打破,低温奶在等待新的乳制品王者品牌崛起。

04 结语

《中国农业展望报告(2021-2030)》指出:2020年中国人均奶类消费量为38.14千克,2030年将达到人均47.9千克的发展中国家平均水平(全球人均消费量的三分之一),年均增长率2.3%。

消费量不断增加,乳制品不再局限于一日三餐,西餐、烘焙、奶茶,乳制品在多元化场景中渗透得更广。此外,创新产品也不断涌现:奶酪棒的快速崛起,打开了乳业的新市场;新乳业、伊利等推出的气泡乳品更受年轻消费者喜爱。

宋亮曾提出:“自2021年(最迟2023年),中国乳业将迎来第二个发展高峰期,即第二个黄金十年 。”

一边是向健康化、营养化、功能化赛道探索;另一边,乳品打破边界,从餐饮走向零食、烘焙等更多的赛道,乳企也在竞赛中不断迭代升级。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】