不爱做饭的年轻人,养大千亿级“宅食品”市场

作者 | 螺蛳

编辑 | 紫苏

来源 | 观潮新消费(ID:TideSight)

同疫情肆虐的2020年初一样,2021年的开年也称得上不寻常。

2021年春节或许是很多在外谋生的年轻人,第一次无法回家过的年。

虽然“就地过年”从物理上屏蔽了七大姑八大姨的催婚攻势,但留守七天到底怎么吃饭却成了厨艺趋近消失的90、95们新的难题。

“动手是绝对不会动手的”,93年的刘浩对观潮新消费(ID:TideSight)表示。根据这位资深宅男的说法,他早已为自己囤好了两大箱的方便粉面,至于年夜饭的饺子就用速冻的解决。

“刘浩们”已经释放出一个信号,方便粉面、速冻食品、自热食品这些在2020年火过一波的“宅食品”,或将在2021年继续大杀四方。

1.翻滚吧,粉面君

都说众口难调,但“泡面+火腿肠”却意外的做到了全国统一。

要知道在走南闯北全靠一节绿皮车的90年代,方便面已经凭借开水泡出来的致命香气毫不低调的植入了国人的美食记忆。此后,整个方便面产业也走上了连续十余年持续增长的光辉历程。

数据显示,从2000年到2011年,我国方便面市场飞速增长,从178亿包增加到424.7亿包。据前瞻产业研究院公布的数据,2013年,中国内地和香港方便面总销量已经达到462.2亿包,平均每秒打开1465包方便面。

但2013年后,方便面却遭遇了增长瓶颈,2016年,方便面的年销量已经跌至385.2亿包,相当于回到了2010年的水平。

直观来看,是日渐壮大的外卖行业抢占了方便面的市场份额。尤其是在美团、饿了么和百度外卖大打补贴战的2015-2016年,在“方便”上被外卖食品碾压的方便面品类转瞬间陷入萎缩。

但让方便面节节败退的根本原因还是“消费升级”。伴随人均可支配收入的不断增长,大众的消费需求层次也水涨船高,更加便利、多元、健康的高档快餐更符合年轻宅家爱好者的期待。

而在从吃饱到吃好的潮流变化中,升级缓慢、转型迟钝的方便面,在年轻一代食谱中的权重不断沉降。伴随高铁提速,失去“车厢场景”则让方便面的处境雪上加霜。

逆水行舟,不进则退。进入行业寒冬后,以康师傅、统一为代表的传统方便面开始带头求变。核心策略无非是“我要悄悄涨价然后惊艳所有人”。

康师傅继2017年推出8元/桶的“匠汤系列”产品后,又在2018年上架了20元/桶的“Express 速达面馆”。同时,公司年报中也频繁提及“新高价”、“超高端”等词汇,旨在以多规格、多口味的产品迎合消费升级的场景。

行动更敏捷的还要属老对手统一。公开资料显示,统一在2015年已经推出了单价10元的“冠军榜”,2016年紧接着上线了8元左右的“汤达人”。2017年-2019年,统一又相继推出了20元/桶的“满汉大餐台式半筋半肉牛肉面”和10元/桶的“汤达人极味馆系列”。

价格上去了,声量也恢复了。虽然社交平台上“连方便面都吃不起”的哀嚎此起彼伏,但高端方便面依然在传统方便面销量大幅下滑之际,走出了一条六亲不认的正向增长曲线。对于具体公司来说,高端产品也完成了重拾资本信心的重任。

财报显示,自2018年起,康师傅受产品优化组合、产品升级等积极因素影响,方便面业务的毛利率同比上升1.44个百分点至30.23%,净利率也同比上升14.63%至17.09亿元。

统一在年报中也提到,公司在不断研究与创新产品的前提下实现财务增长,其中净利润的增长幅度高达17.2%。

除去康师傅和统一两大龙头,“屈居”老三的今麦郎也有“一菜一面”、“老范家快餐面馆面”这样的高端之作。此外,在香港市场占比60%的日清食品,也在通过“出前一丁”这样的高端方便面选手争夺国内市场份额。

方便面忙着“老树开新花”,殊不知速食粉面早已不再是方便面一家的天下。

《2020天猫美食消费趋势报告》显示,近年来方便速食品类增速迅猛。通过现代化改造和口味优化,速食粉面这条新兴赛道里涌现出越来越多的新品类。

上升势头最猛的当属螺蛳粉。

在2016年前,螺蛳粉登上过爆款IP《舌尖上的中国》,也借助电商平台开过销路,但数据数据却并不好看。

但近年来,有柳州市政府撑腰的螺蛳粉换上了地方文化、中华美食的新内涵,在电商和各大社交媒体上获得了巨量曝光。再加上日渐成熟的行业标准和供应链建设,原本饱受争议的螺蛳粉逐渐甩开了其他的广西同袍,在速食粉面中一骑绝尘。

现在在淘宝搜索“螺蛳粉”,好欢螺、螺霸王等速食螺蛳粉品牌的月销量都在30万+,网红李子柒螺蛳粉更是达到了150万+。

速食螺蛳粉还成功走上了征服世界之路。据统计,在全球疫情高发的2020年1-7月,仅柳州卖到境外的螺蛳粉竟然高达1535万元人民币。这个数目是2019年螺蛳粉全年出口总值的16倍。

螺蛳粉势如破竹,红油面皮、酸辣粉、拉面、米粉......表示不服。

《2019淘宝吃货大数据报告》显示,2018年线上酸辣粉消费人数达到1000万,增速高达113%。其中,“食族人”的酸辣粉产品高居线上订单量冠军。

与众多网红品牌只攻线上的打法不同的是,食族人早期以抢占线下渠道为发展核心。目前食族人已经入驻国内商超、便利店、KA、新零售等终端渠道。在2020年3月,受疫情“红利”影响的食族人,出货量同比增长30%,GMV一度增长至9000万元。

代表速食拉面品类出战的是成立于2016年的“拉面说”。从产品上来讲,拉面说主推实体店定价30元起跳的“日式豚骨拉面”,并通过精准的口味复刻和20元的价格段奠定了“优质不贵”的品牌印象。

从渠道上来看,拉面说起源于线上,而后逐步向以便利店为代表的新零售渠道铺货,如今已经进入一线城市的部分传统商超,步步为营。在营销侧,拉面说则踩对了直播风口,以单月超过1000场直播、关联博主超300位KOL的密度拉动销售的大规模成长。

数据显示,拉面说2018年销售额约8000万,2019年销售额2.5亿,2020年拉面说销售目标约6亿。在业务体量和增长上都是方便食品创业赛道一个绕不开的公司。

另一个无法忽略的公司是白家食品。

白家食品成立于2016,目前旗下有“阿宽”、“白家陈记”两大品牌,产品覆盖非油炸方便面、煮面、方便粉丝米线、自热食品系列、川味复合调味料、即食酱菜等,SKU达到200个,迎合年轻人口味的红油面皮和成都甜水面是个中爆款。

公开信息显示,白家食品于2020年6月完成近两亿元B轮融资,由高瓴创投领投,茅台建信基金、壹叁资本跟投,老股东同创伟业、彬复基金持续加码。

去年9月底,白家食品即传出启动创业板上市辅导的消息。如上市成功,白家食品有望成为国内市场方便食品第一股。

除此之外,还有空刻、霸蛮、顾大嫂等速食粉面品牌,将小众的地方粉面特色引入消费者的豪华速食“套餐”。

对于留守异地的年轻人而言,这些方便速食堪称一解乡愁的良方。

2.“冻”起来

一直以来,大众对速冻食品的感情都很复杂。在国人对美食的定义中,“新鲜”是十分重要的评价维度,而速冻食品很容易被贴上“不新鲜、不健康”的标签。

统计显示,截止2017年,我国人均速冻食品消费量仅为10kg,小于同期美国的80kg、欧洲的40kg和日本的20KG。另有数据显示,2019年国内速冻食品市场全年销额增长为3%,低于快速消费品总体市场5.3%的增速。

谁也没想到,让速冻食品“咸鱼翻身”的契机,竟然是疫情。

伴随全国人民进入居家隔离期,速冻食品在线上抢购的商品名单中名列前茅。

数据显示,2020年2-11月,天猫平台上的海鲜丸类、包点/面点类、水饺/馄饨、汤圆/元宵等速冻品类平均销售额同比增长431%,平均销量同比增长332%。其中,海鲜丸类销售额增长最高的月份增长甚至高达6217.1%,销量同比增长为2582.3%。

同样的盛况也反映在二级市场。

自去年疫情以来,主营速冻面点的上市公司“三全食品”股价从最低的12.15元涨至最高40.38元,股价飙升超过232%。公司最新发布的2020三季报显示,报告期内,三全食品实现营收52.04亿元,同比增长23.61%,净利润录得约5.71亿元,同比增长高达389.4%。

更“凶猛”的还有速冻火锅食料龙头“安井食品”。自2020年至今,安井的股价自59.93元飙升到278.12元,走出涨超364%的“一波流”行情。

财报显示,截止2020年Q3,公司营收、净利润双增,涨幅分别达到28.39%和59.17%。根据公司业绩预测,2020年全年,安井的净利润将高达6亿元,同比涨逾60.86%。

外部情势催生行业涨势,局内人也未曾停止创新的步伐。在这个过程中,新老品牌基于各自的发展阶段,通过不同的战略侧重开辟行业新思路。

传统品牌忙于向年轻化、健康化、多元化转型。

早在2018年,在速冻食品业位居TOP 4的湾仔码头就邀请女子组合SHN48代言,赞助了电竞战队EDG,并和国产二次元动漫吾聊诗社合作推出联名产品。

在速冻行业爆发的2020年11月,湾仔码头官宣明星杨洋成为其全新品牌代言人。艾漫数据显示,官宣后两天,湾仔码头品牌热度提升75.7倍,超过10月同品类代言平均水平和10月所有新增代言的平均水平,艺人热度贡献占比92.36%。

与此同时,湾仔码头还推出了含有胡萝卜汁、南瓜汁等天然蔬菜汁的新品“彩皮小笼包”,以及符合植物基趋势的低脂新品“植萃肉水饺”,以颜值、健康两张牌满足Z世代的消费需求。

前述的速冻龙头三全和安井则是多元化布局的代表。

以速冻水饺、速冻汤圆为主业的三全,在向馅饼、手抓饼、包点、春卷等多元化速冻面点延展的同时,还在以儿童早餐为核心场景,推出儿童水饺、儿童馄饨、炫彩小汤圆、水果馅元宵等产品系列。

而以速冻鱼糜、肉制品著称的安井食品,顺应疫情宅家趋势推出火锅食材“锁鲜装”,该款产品曾在2020年6月进驻薇娅直播间,一举创下21万份秒光、销售额超过267万元的战绩。

在巩固速冻火锅食料阵地的同时,安井近年来也在速冻面点的边缘疯狂试探。根据安井食品官网显示,如今公司的速冻面点已有36个SKU;安井天猫旗舰店则上线了主打家庭儿童早餐的小笼包、烧卖、煎饺组合,另有15个面点品类销售过万。

不同于基于成熟供应链大规模横向拓展的传统品牌,不少借助OEM快速起势的新品牌更倾向于以细分赛道为切口,以更新、更直戳痛点的理念快速占领消费者心智。

速冻面点领域,新消费雪糕品牌“钟薛高”于2020年推出水饺品牌“理象国”。作为钟薛高奢华定位的延续,理象国水饺采用黑猪肉、干贝、松茸等“高级食材”,开发出高出传统速冻水饺2-3倍的高价水饺,毫不掩饰其抢占中高端水饺市场的战略意图。

且据观潮新消费(ID:TideSight)观察,2021年春节期间,理象国京东旗舰店已有多款商品显示“无货”,看来“量少价高”并不能浇熄人间精品们的消费热情。

根据业内人士预测,未来钟薛高还会推出更多速冻品类,这些多元化冻品或将成为钟薛高的“第二增长曲线”。

在速冻火锅食材领域,2020年则兴起了一批涵盖速冻火锅食料的“火锅食材超市”。其中,锅圈食汇、懒熊火锅凭借亮眼的融资尤其引人注目。

据报道,在2020年疫情和速冻行业上升的催化下,锅圈实现了较去年同期超过400%的增长,而懒熊火锅则在2020年上半年达成了签约门店1000家的目标。

将视角聚焦在冻品层面。以往,速冻食品的零售渠道主要以各种规模的商超为主。近年来,商超渠道逐渐萎缩,冻品销售也随之受阻。在众多冻品企业找寻突破口之际,火锅食材超市的出现适时提供了一种渠道可能性——原来冷冻食品也可以成为一种独立的社区零售业态存在。

在锅圈、懒熊的带领下,自然馋、涮便利、川小兵、鼎汇丰、首品烩、九品锅、我的锅火锅、川鼎汇、大渝家庭、火锅物语等火锅食料门店相继上线。火锅品类之外,还有主营广式点心的冻品专门店出现。线下冻品零售模式已然成为不少冻品厂家和经销商的新思路。

愈发丰富的品类还是愈发多元的渠道想象力,昭示着如今的速冻食品早已不再局限于水饺、汤圆这样的传统品类。

在2021留守过年的大潮中,北方独爱的速冻水饺有望再创新高,烹煮便捷且仪式感拉满的速冻火锅食材也注定要抢占朋友圈的C位。

3.加点水,自己热

无论是方面粉面还是速冻食品,买回来后还要简单烹煮这一步必不可少。但对于从床走到厨房都犹如万里长征的Z世代宅家一族来说,他们需要一款可以自己把自己做熟的方便食品。

于是,“懂事”的自热食品强势登场,愣是在方便食品领域中徒手撕出了一条赛道。

2016年是国内自热食品的转折之年。在此之前,国内的自热食品多是为军队服务,产品以自热米饭为主。而在2016年,“自热火锅”这个拥有广泛群众基础的爆款单品横空出世,并借助“便利店”这个不大不小的渠道风口迅速席卷大众市场。

在众多自热火锅的玩家当中,最出挑的是大公司的强势布局。

2017年,线下火锅连锁巨头海底捞联合其专属底料供应商颐海国际推出“自热小火锅”产品。颐海国际在当年的财报中称,公司推出自热火锅的初衷是为有效舒缓火锅淡季产品不足的问题。

很快的,凭借海底捞自带的产品基因、供应链优势和品牌效应,这款自热小火锅在没有大规模宣传的情况下就打开了市场。

截止2017年年底,海底捞自热小火锅已经陆续推出5种口味,销售额高达6144.5万元,一举成为自热火锅领域的龙头。

在自热火锅这个大单品的火爆助推下,国内自热食品迎来了前所未有的高光时刻。据报道,2017年5月之后,自热火锅销量在各电商平台上开始呈几何倍数增长,天猫在当年“双十一”当天就卖出了170万份自热火锅。其中,仅成都市的自热火锅销量就接近4400万盒,总销售额达到15.6亿元。

与销售数额相匹配的是入局者的数量。

企查查数据显示,2017年,自热方便食品企业注册量比2016年增长了75%。上百家自热火锅品牌携自家的自热便当、懒人串串、自热面、自热米线等更多品类蜂拥而入。

同样是在2017年左右,小辣龙、挑挑小面、想念食品等新兴自热食品企业获得融资。如今自热食品领域的网生头部公司莫小仙、自嗨锅、食人族等也都成立于2017年。

除此之外,自热食品市场还充斥着不少跨界玩家。

比如2017年8月,一根辣条打天下的卫龙上线麻辣小火锅;9月,休闲零食品牌良品铺子推出“方便火锅”;三个月后,良品铺子的“老对头”三只松鼠也推出懒人自热小火锅,并向自热烧烤等多品类延伸。

老牌食品企业也不甘人后。2018年,方便面巨头统一先是推出了自热小火锅“煮时光”系列,同年10月又推出“开小灶”系列自热米饭。原先就在自热食品领域布局的三全则依然坚挺,就连挤奶、养猪两开花的农业龙头新希望也不忘入局分一杯羹。

市场被炒热之后,自热食品如愿踏上了营销快车道。

自嗨锅热衷明星流量阵列,其在成立后不久就先后引来林更新、谢娜、华晨宇等热衷美食、Z世代关注的高流量明星试吃种草,一度营造出半个娱乐圈都在吃自嗨锅的表象。在电商渠道也打出了“林更新同款”、“华晨宇同款”等爆款产品。

2020年,自嗨锅又选择人气爱豆虞书欣担任代言人,在选秀红利期大打偶像牌。

网生同门莫小仙则更青睐品牌植入。比如密集投放热门综艺《青春环游记》、《我最爱的女人们》、《女儿们的恋爱》等,并在《完美关系》、《冰糖炖雪梨》等话题剧作中投放网播贴片广告,与剧情相融合。

在2020年豆瓣最高分的国产悬疑网剧《沉默的真相》中,莫小仙就成为了“严良”们开会盯梢复仇密谋的必备口粮。

此外,兴起于2018、2019年的短视频和直播电商也毫无意外的成为自热食品的宣发重镇,比如“付小姐”就曾在李佳琦的直播间创下了15秒钟出售5万盒的记录,而传统背景的“大龙燚”也同样借李佳琦的直播间清空了高达109万的库存。

无论是单品研发、投融资还是品牌营销,每一项都对应着大笔投入。相比这些,今年年初突如其来的新冠疫情倒是给自热食品带来了不少“疫”外之喜。

疫情期间,许多城市进行半封闭管理,消费者也担心频繁外出会有感染新冠肺炎的风险。在这种情况下,自热火锅、自热米饭受到了C端市场的欢迎。

与此同时,大量自热食品也流向抗“疫”一线。

2020年1月,海底捞向湖北慈善总会捐赠价值200万元的自热火锅产品;2月,四川省火锅协会联合多家火锅企业,为1259名援鄂医务队员送去包括自热火锅在内的“乡情大礼包”;3月,重庆火锅协会为重庆援鄂医护人员送去共计4000余份自热火锅,被网友称为“火辣辣的爱”......

统计显示,疫情期间,各大线上自热食品订单量飞速增长。其中,京东平台的方便食品成交额增长3.5倍,淘宝的“小火锅”词条搜索量增长了30多倍。2020年1月20日至2月2日期间,自热方便食品在淘宝热销产品中销量爆增,排名迅速跃升至第二,仅次于速食顶流螺蛳粉。

不少投资机构认为,疫情令整个自热食品市场短暂爆发,是一次绝无仅有的教育市场的机会。今时今日,即便疫情的教育作用不会持续,但与新消费人群伴生的“懒人经济”的到来,对自热食品而言依然是一个时代性的机遇。

就眼下“就地过年”的情况来看,一顿自热小火锅也是对驻外过春节最基本的尊重。

4.结语:“宅食”当道,未来可期

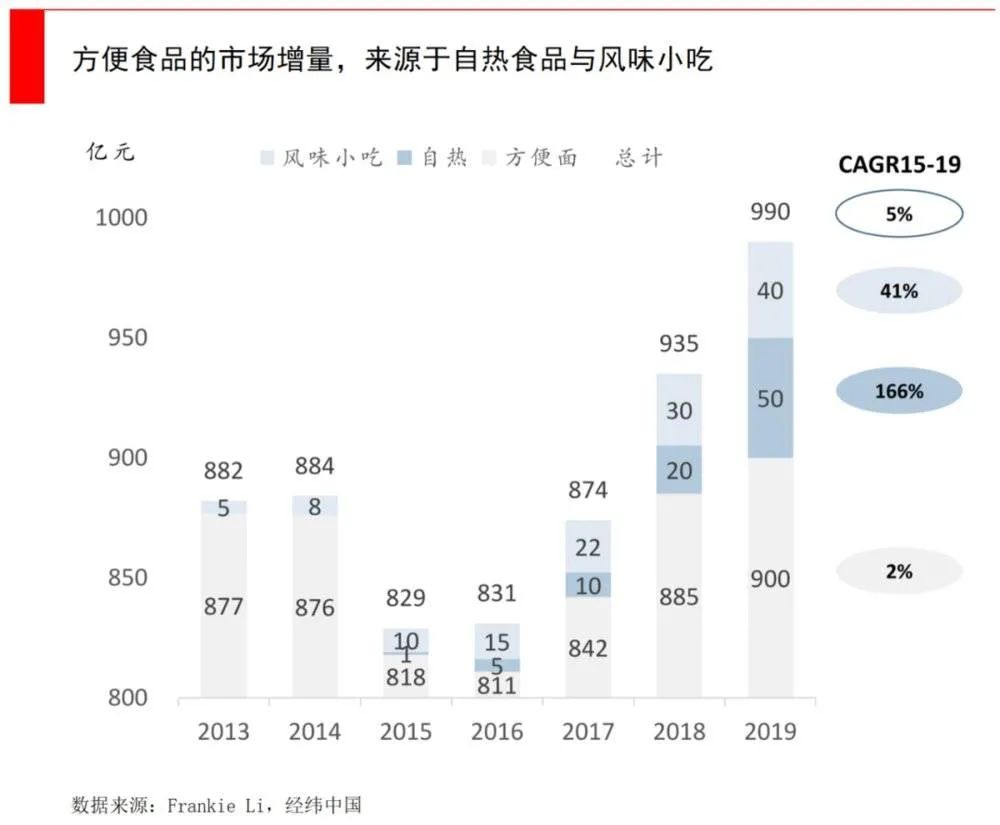

综合来看,方便食品赛道的爆发离不开新渠道、新资本和疫情宅家契机的共同推助。据投资机构数据显示,国内方便食品的市场规模已达千亿级别。

从目前的趋势来看,懒人经济,单身经济的趋势带来的是边际消费的系统性机遇,在方便食品行列,传统的方便面、速食产品,新兴的高端自煮食品和自热食品都将因此受益。

繁荣之余,方便食品也免不了会受到多方面的钳制。

备受关注的是产品口感。

事实上,目前市面上大部分方便食品在食材搭配和口感上都大同小异,这与品类背后趋同的供应商有关。

除了以海底捞、统一为代表的传统食品企业拥有自己的生产厂商之外,其他的网红方便食品基本都采用代工生产模式,而且许多方便食品背后的供应商重合率很高。

当味道上高下难辨,竞争交火点就只能发生在营销层面。

大规模的营销轰炸虽然容易带来消费冲动,但一时的流量与好奇心并不足以支撑企业长期的品牌消耗。

另一个突出的问题在于渠道。

经纬创投曾在文章中指出,当下不少网红新品牌都是从纯线上切入,再慢慢铺线下。比如传统方便面市场,囿于前三大公司(康师傅,统一,今麦郎)市占率高达80%,以至于其他新品牌想从线下突围很难,此时省去租金和人工成本的线上渠道就成为了恰当的选择。

但从长远来看,全渠道仍然是大趋势,类似拉面说,自嗨锅这样起于线上的新兴品牌,目前虽然已经进军线下,但距离大规模铺量,抢占传统企业的地盘还有不短的路要走。

而对于已深耕线下多年,开始开拓线上的老品牌来说,如何做好线上营销,灵活运用新渠道进行产品布局,也不失为一种新的挑战。

还有一个不得不面对的现实在于,鉴于方便食品瞄准的人群,场景基本趋同,一个品类的增长必将一定程度上吞掉其他品类的市场空间。

因此,在发展到一定阶段之后,方便食品的增长或将呈现出此消彼长的状态,竞争必不可免。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】