数读国潮 | 亚朵出圈,全靠“不务正业”?

作者 | 张菁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

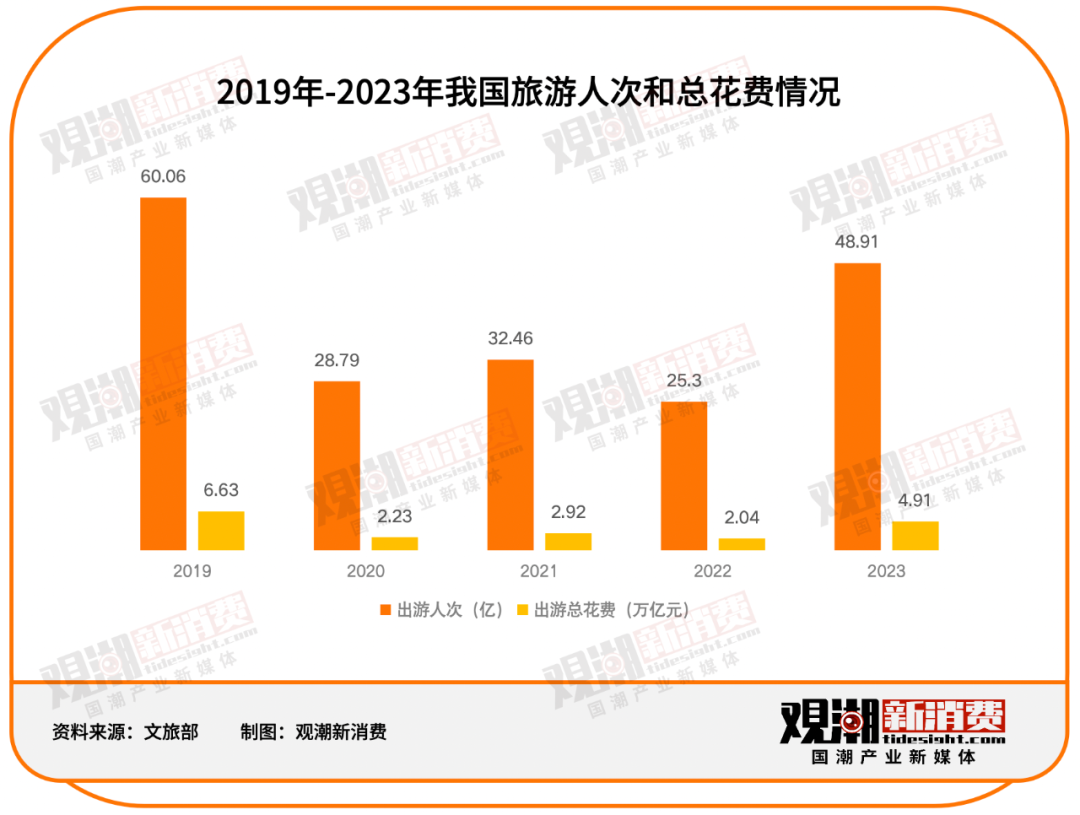

经过3年的低迷,我国旅游行业在2023年迎来了供需两旺的火爆局面。根据文化和旅游部公布的数据,2023年国内出游人次48.91亿,同比增长93.3%;国内游客出游总花费4.91万亿元,同比增长140.3%。

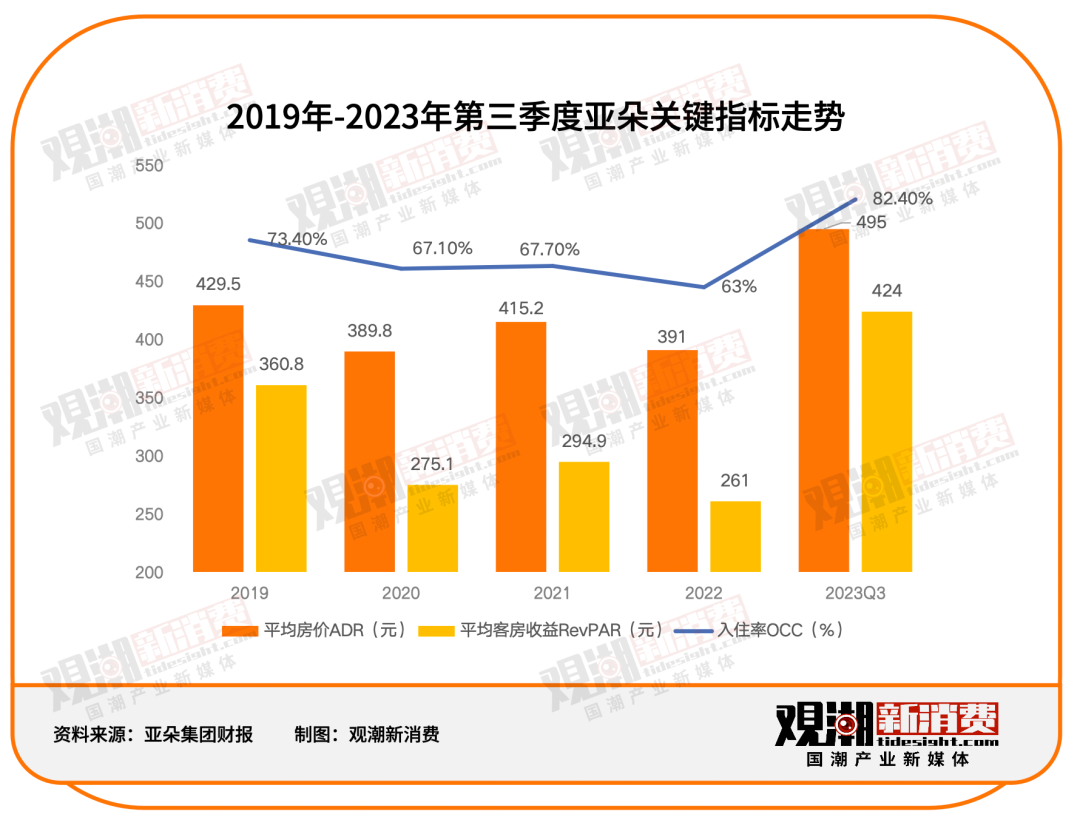

旅游的复苏带来的是酒店行业的骤然回升。2023年第三季度,锦江、华住、君亭、亚朵等连锁酒店较2019年同期均有不同程度的增长。在众多传统连锁酒店中,亚朵是复苏势头最猛的一个。

数据显示,亚朵在2023年一季度各项关键指标就已全面超过2019年同期,到了第三季度,亚朵实现净收入12.94亿元,较2022年同期增长93.1%;新开业酒店81家,门店数扩大至1112家,且创下平均房价495元、平均客房收益424元、入住率82.4%的新高。

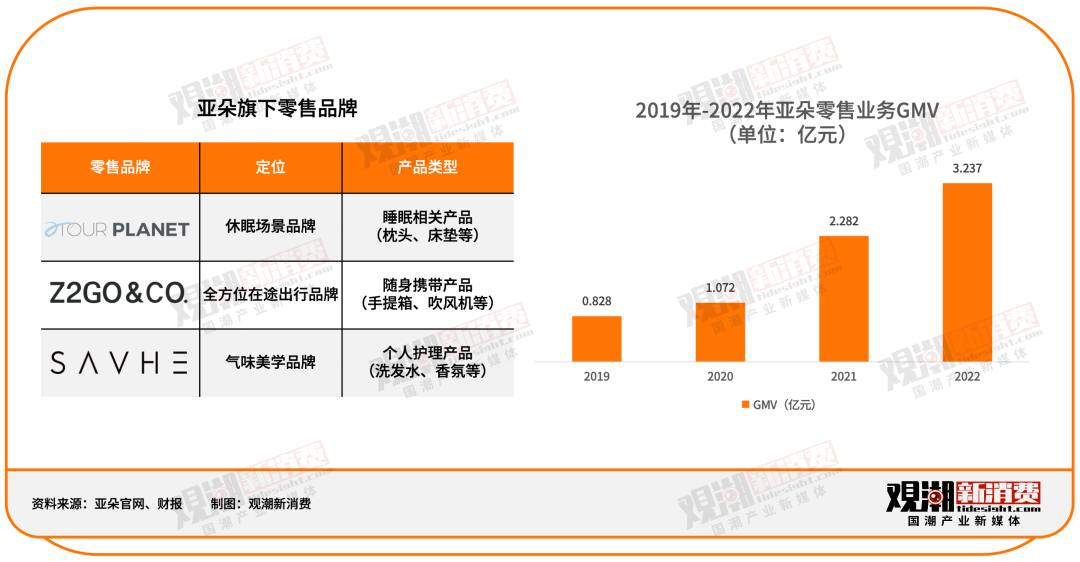

不仅是酒店业务,靠着“场景零售”不断出圈的亚朵在零售业务上更是势头强劲。2023年三季度,亚朵零售业务GMV突破3亿元,同比增长292%。

快速复苏,增长飞速,靠卖枕头出圈。这个不同于传统的连锁酒店品牌,用差异化打出了漂亮的一仗。

行业:多元化竞争,中高端连锁成主要发力点

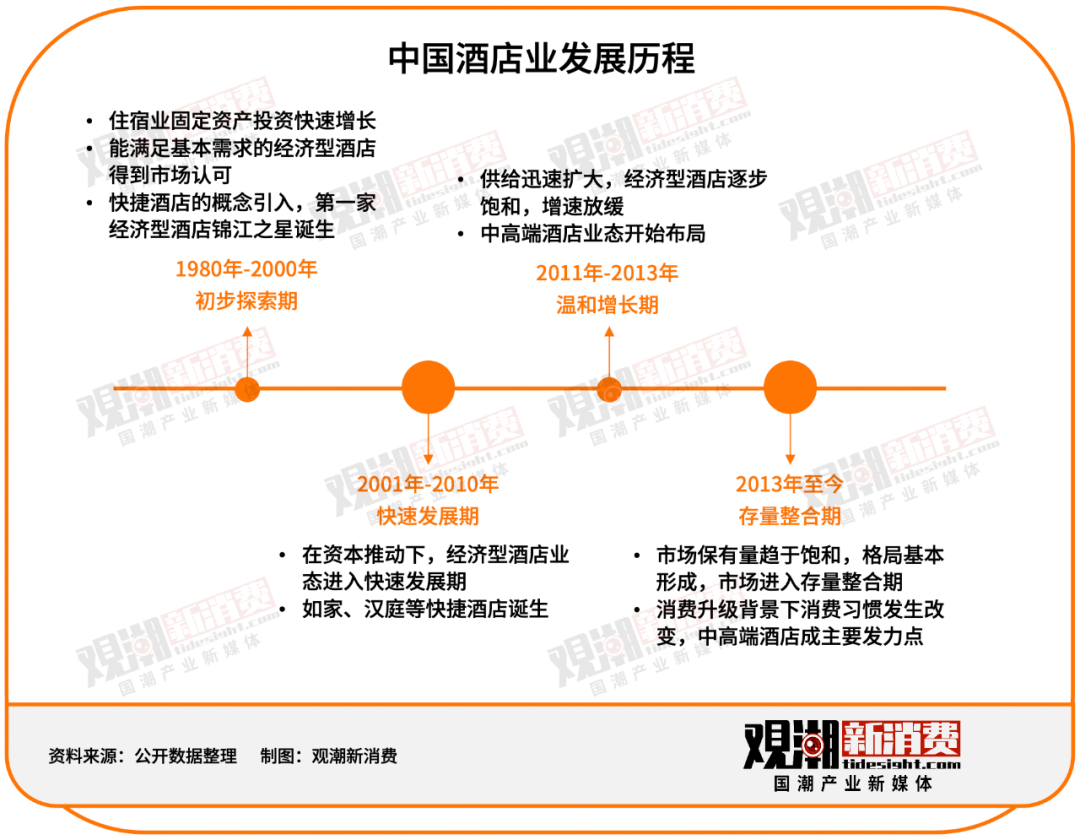

改革开放以后,经济发展飞速,旅游业随之高速增长。1996年,“快捷酒店”的概念首次被引入中国大陆地区,我国第一家经济型酒店“锦江之星”诞生。经济型酒店逐步发展起来。

进入21世纪,如家酒店、汉庭酒店等经济型酒店创立。2006年至2010年期间,如家、7天、华住等企业纷纷上市,市场在资本力量的助推之下进入快速发展期,并基本形成首旅如家、锦江、华住为主的市场格局。

2010年以前,行业整体供求关系理想,但随着酒店数量迅速增加,经济型酒店供给逐步饱和,行业进入温和增长时期。经济型酒店数增速从2007年的91%逐步下降至2020年的32%,国内几大经济型酒店集团的每间可供房收入也出现下滑。

经济型酒店的竞争日益激烈,增速放缓,各大酒店企业开始进行中高端酒店的布局。华住、锦江等酒店集团纷纷推出自己的中高端品牌,亚朵等新中高端酒店品牌也在这个时期诞生。

经过30余年的发展,2016年以后,中国经济型酒店的市场保有量趋近饱和,供给端地产进入存量市场。从需求端来看,国民的消费习惯向中高端水平靠拢,功能性消费减少,体验性消费增多。同时,随着千禧一代和Z世代成为主要的增量消费群体,他们对于个性化和体验式服务的需求也促使酒店业不断创新和调整服务产品。

目前,我国中高端酒店正处于高速发展阶段,500元以上均价的商旅酒店占比从2019年的14.3%增长到2021年的29.7%。据沙利文数据,2021至2025年,中高端连锁酒店将成为整个行业规模增速最快的细分市场。

亚朵:以酒店为载体,卖人文、卖体验

亚朵酒店创始人王海军是酒店行业老兵。2012年,王海军在一次前往怒江大峡谷的旅行中,意外走入了亚朵村,由此启发了他再创业的灵感——做一家温暖舒适,有人情味的酒店,将属于亚朵村的自然和宁静带给更多的城市人。

在亚朵创办时,王海军就看到了中国消费升级的大机会和住宿行业变革的前奏——“从人的出差时间来看,大学毕业后能住酒店的时间是30年。前5年住快捷酒店,最后5到10年住豪华酒店,还有15到20年住哪里?一定会住分布广泛的中高端酒店。”

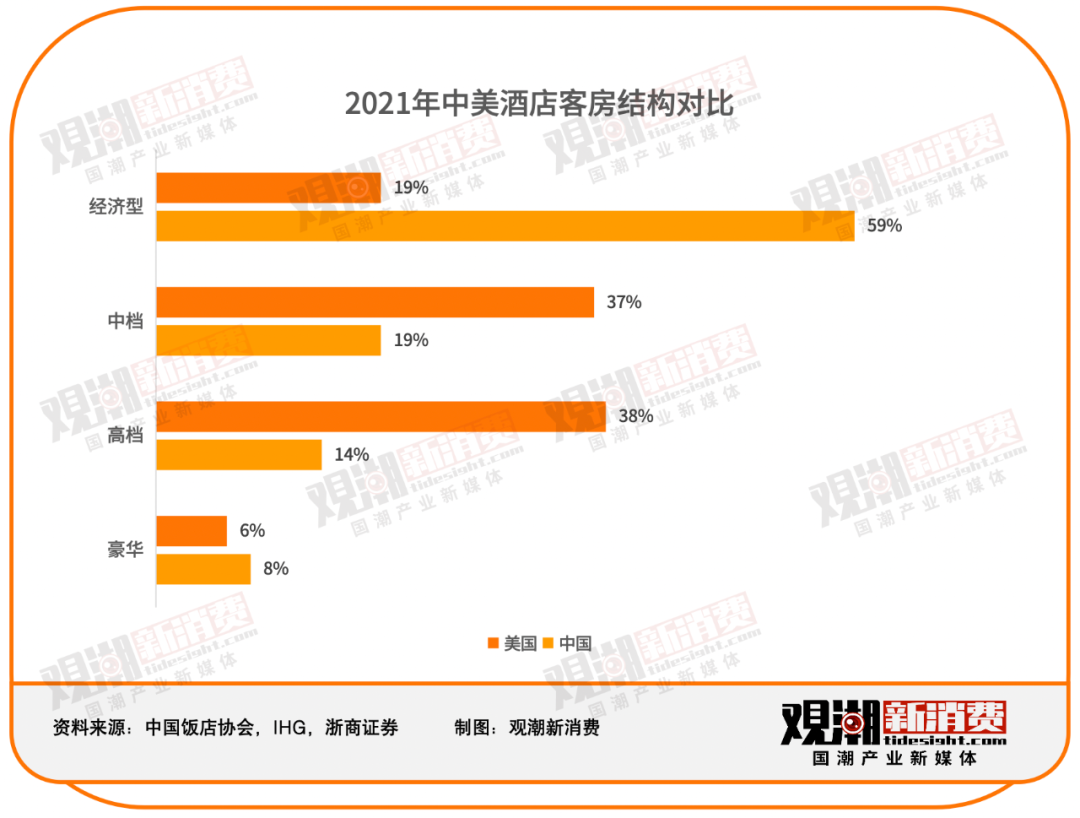

从当时的发展背景来看,王海军也确实掌握了趋势,将时代机遇握在了手中。彼时,中国酒店行业正处于经济型酒店主导且增速放缓的时期,中高端酒店业态刚刚起步。直至2021年,中国的中型和高档酒店占比都远低于美国。

2013年,亚朵1.0第一家酒店从西安启程,正式开启了其在中高端酒店赛道的披荆斩棘。发展至今,亚朵旗下已有六大住宿品牌,注册会员数超5400万,在中高端酒店中市场占有率约9%,排名第一。

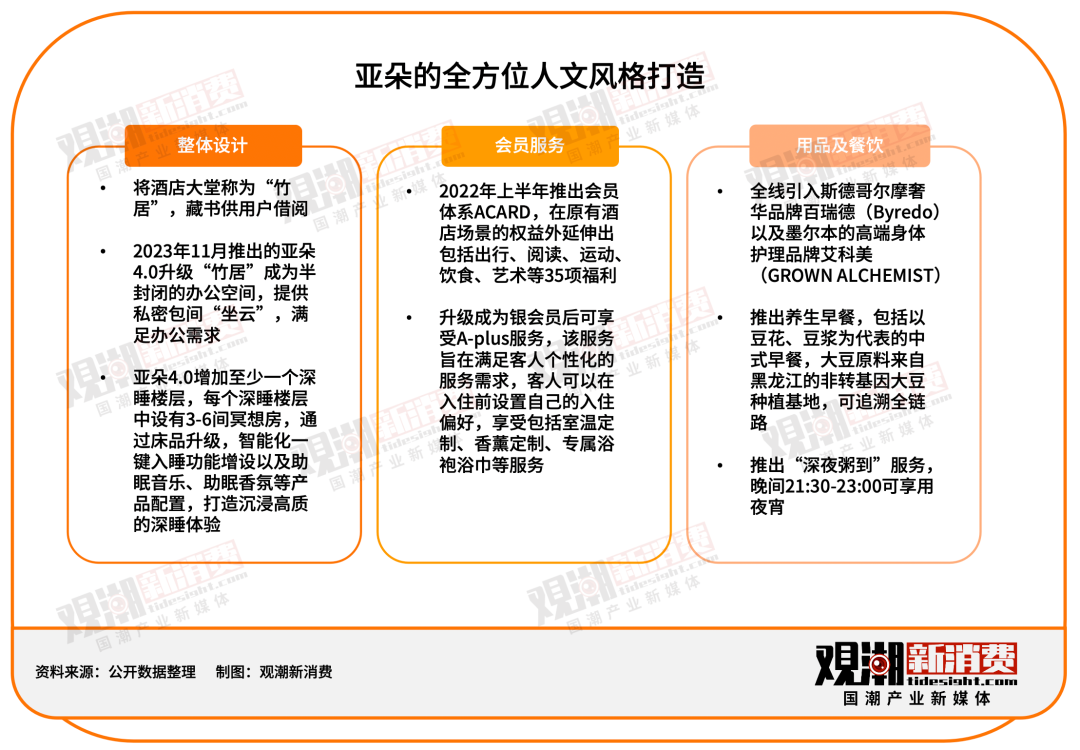

王海军认为,酒店不单单是一个睡觉的地方,而是一个可以提供品质生活的完美体验空间,是一个有内容的空间。正是这样坚持人文体验的经营理念,帮助亚朵建立起了与消费者更深度的联结。不论是装修设计,还是会员体系、用品餐饮,亚朵都走出了一条自己的差异化道路。

在个性化层面,亚朵将服务细化到了17个触点,围绕这些触点形成了四五十个服务产品,能够做到根据不同的客户需求开发不同的产品,比如醒酒茶饮、异地还书等等。

IP也是亚朵出圈的关键一环。2016年起,亚朵开始尝试IP酒店,包括音乐主题酒店、戏剧主题酒店等。截至2022年底,亚朵共与6个合作方打造了17家IP主题酒店。与头部IP的合作不仅使亚朵以极低的获客成本将IP用户转化成自己的潜在会员,支撑自己的快速扩张,而且极大地丰富了亚朵的数据来源。

更重要的是,借助与吃、住、行、娱乐等各领域IP的合作,亚朵正在酒店场景里搭建出零售、知识分享、戏剧表演等空间,将自己从传统酒店品牌延伸为文化新经济浪潮下的生活方式品牌。

对于连锁酒店品牌而言,规模数量是打造品牌和消费者心智的关键。在这方面,亚朵酒店主要采用加盟管理模式推动门店扩张。

经过测算,4.0版本的亚朵综合RevPAR为400元,但其单房造价仅为14.5万元/间,筹建期也有所缩减。客房及公区整体模块化比例达到80%以上,墙面也可以通过装配工艺大大提升施工速度,仅需20天即可完成100间客房的家具安装。通过其强有力的运营力和品牌力,亚朵4.0的投资回报期缩短至3.5年,这也吸引了大量加盟商,加盟店占比远高于可比公司。

截至2023年第三季度,亚朵旗下共有32家租赁直营店和1080家加盟店,加盟比例高达97%。值得一提的是,2020年亚朵自营酒店数量就已是这个水平,2022年底自营酒店数量为33家,2023年第三季度较去年年底反而减少一家。相较之下,加盟酒店数量由2020年的537家增长至2023年第三季度的1080家,年复合增长率达28.9%。

场景零售:亚朵最重要的差异化标签

场景零售是亚朵打出的最重要的差异化标签。作为中国第一家开发基于场景的零售业务的连锁酒店,亚朵截至2022年底共创立3个零售品牌,开发2464个基于场景的零售SKU,产生的GMV超3.2亿元,每个场景零售订单的平均交易金额达到399.8元,其中明星单品亚朵星球深睡枕PRO截至2023年11月11日累计销量超80万只。

线上线下多渠道销售,也让亚朵零售品牌逐渐独立“IP化”。亚朵拥有完备的销售渠道,除了可以线下在门店大堂进行购买,房间内每件可供出售的商品旁边都会出示购买二维码,顾客可以直接通过小程序“亚朵生活馆”或者天猫、京东、小红书等第三方平台下单。亚朵的新零售模式打通了顾客从喜爱到下单的最后一公里,也逐渐从最初的完全依托酒店发展成为如今的独立零售“IP”。

亚朵零售品牌的成功,与其“体验式”的策略分不开。

通过将2B客房供应链产品销售延伸至2C零售业态,亚朵将酒店客房和公共区域嵌入了众多购物场景,让顾客“所用即可购买”,相当于先试用再下单,从而推动客户转化及复购,拓展收入来源的同时得以强化品牌文化。对于消费品,尤其是助眠产品这样十分强调“体验感”的产品来说,酒店是最佳的试用场景,也刚好匹配了亚朵以“人文体验”为宗旨的核心。按照创始人王海军所说:“只有把体验建立起来,才有可能走向高质量增长。”

未来:机遇和挑战

据艾媒咨询数据,睡眠经济有望在2030年突破万亿元大关,其中家居类产品的消费规模占总体睡眠经济的比例约为70%。在这样一个近万亿的市场里,新老玩家纷纷布局,而对于枕头这样竞争壁垒并不那么高的品类来说,如何延续这一第二成长曲线的奇迹,对于亚朵似乎是一个棘手的问题。

亚朵零售的成功,是亚朵从酒店服务向场景零售转变的重要里程碑。但很多人说的“亚朵已经将重心转到零售”则是言过其实。目前,亚朵零售的收入占总营收比重仅为20%。虽然零售为亚朵的增长增添了新动力,但亚朵的主业仍是酒店本身。

从酒店市场来看,中国中高端酒店的市场集中度相较经济型酒店和中端酒店仍然偏低,发展空间存在,但也逐渐拥挤。

2023年,各大酒店集团在中高端酒店领域纷纷进行产品升级和品牌焕新:华住集团推出全季5.0产品;首旅如家酒店集团推出了如家精选酒店4.0版本;锦江酒店董事、首席执行官沈莉也表示,当前中高端及高端品牌数占比50%,未来将加快中高端及以上品牌布局。对比深耕酒店行业更久的如家、华住,亚朵5400万的会员数还远远不够。

未来是否能延续目前的发展态势,构建长远品牌力,打造更深的差异化优势,早日实现“两千好店”的目标,亚朵的未来,还需要更长的时间来验证。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】