国潮来报|千亿营收、百亿盈利,李想的理想仍在延续

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

理想汽车终于闯入“千亿俱乐部”,成为中国第一家营收破千亿的造车新势力。

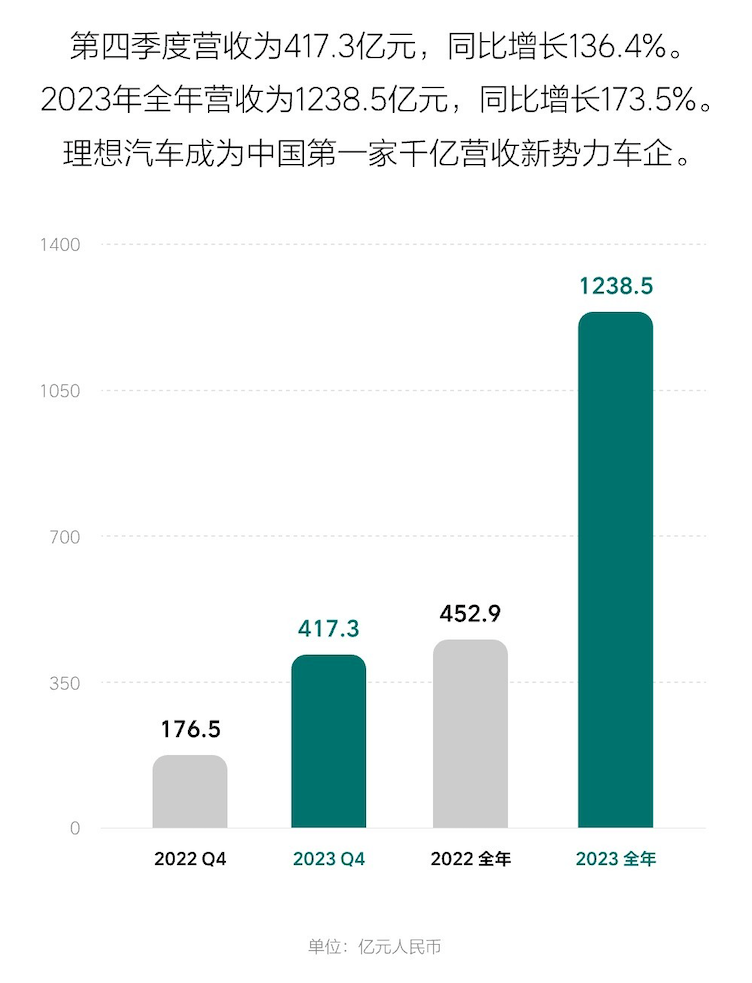

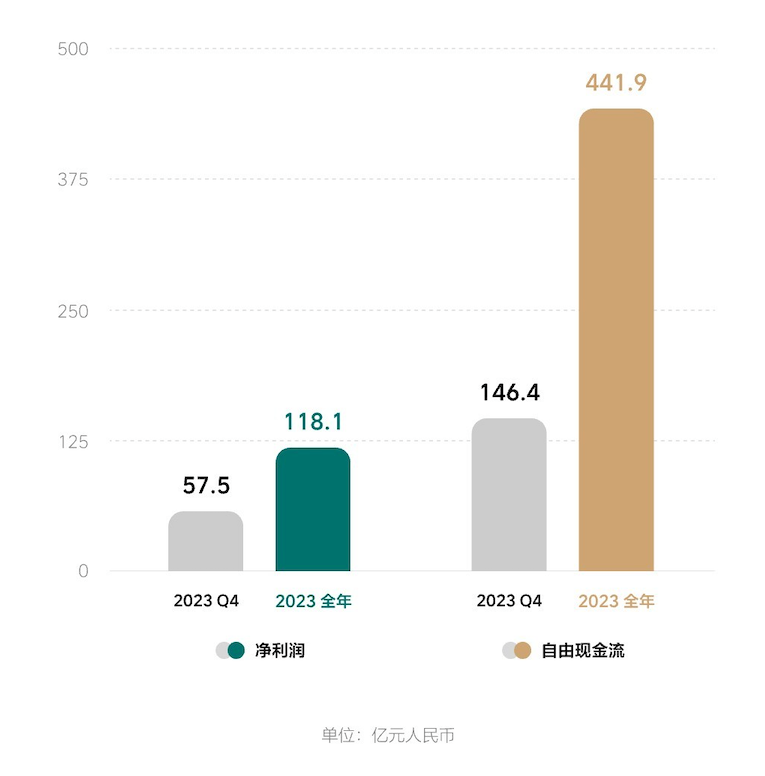

2024年2月26日,理想汽车公布2023年第四季度及全年财报。全年实现营收1238.5亿元,同比增长173.5%;净利润118.1亿元,2022年同期净亏损20.3亿元;全年交付量376030辆,同比增长182.2%。

实现扭亏为盈的同时,截至2023年末,理想汽车现金储备达到1036.7亿元。

2024年开局,前有高合停工停产,贾跃亭下场补刀,后有哪吒汽车CEO张勇以“可能公司少部分员工不习惯过苦日子吧,看来有必要把寒气传递到每一个人”来回应员工对于年终奖延迟发放的质疑,与理想汽车夸张的财报数据形成鲜明对比,凸显出新能源汽车产业“冰火两重天”的时代背景。

交出一份“理想”的财报后,理想汽车董事长兼CEO李想表示,规模的显著增长、研发的不断深入,以及经营效率的持续提升推动理想汽车在2023年实现了“历史最佳财务表现”。

李想信心满满。他在业绩电话会上表示,随着市场竞争激烈,到了2024年四季度,20万以上的新能源汽车,行业头部三家品牌将获得接近70%的市场份额。

“我们将挑战年交付80万辆。”

规模优势稳利率

财报数据显示,2023第四季度,理想汽车实现营业收入417.3亿元,同比增长136.4%,环比增长20.3%;净利润为57.5亿元,同比增加2068.2%。

(来源:理想汽车官方微博)

全年1238.5亿元的营收,离不开销量的快速增长,毕竟车辆销售收入(1202.9亿元)在理想汽车总营收中的占比达到97%。

2023年,理想汽车全年累计交付37.6万辆汽车,同比增长182.2%。李想表示,在新能源汽车市场竞争激烈的2023年,理想汽车凭借理想L系列的三款车型取得了优异成绩,成为中国市场30万元以上新能源汽车的销量冠军。

更重要的是,销量带动营收增长,并没有以牺牲利润为代价。2023年,理想汽车季度毛利率分别为20.4%、21.8%、22.0%、23.5%;2023年全年毛利率达到22.2%,高于2022年的19.4%。

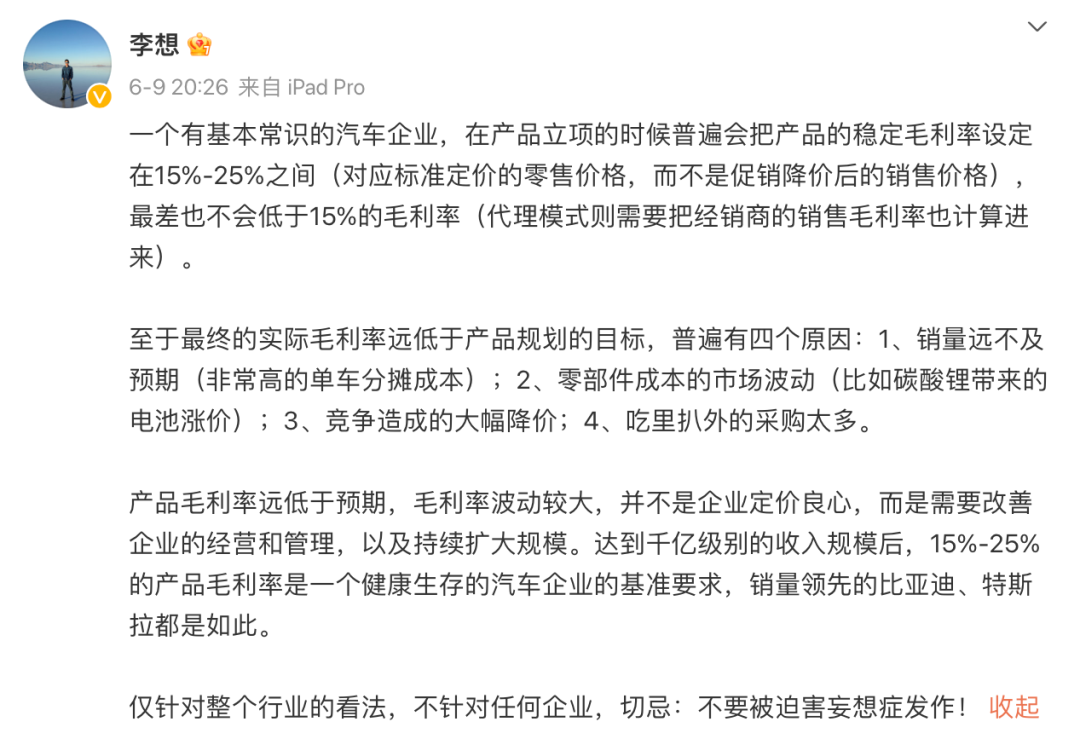

15%—25%的毛利率是李想认定的汽车企业“基本常识”。

2023年6月初,李想曾发文表示:“一个有基本常识的汽车企业,在产品立项的时候普遍会把产品的稳定毛利率设定在15%—25%之间(对应标准定价的零售价格,而不是促销降价后的销售价格),最差也不会低于15%的毛利率(代理模式则需要把经销商的销售毛利率也计算进来)。”

(来源:李想微博)

李想还指出:“产品毛利率远低于预期,毛利率波动较大,并不是企业定价良心,而是需要改善企业的经营和管理,以及持续扩大规模。达到千亿级别的收入规模后,15%—25%的产品毛利率是一个健康生存的汽车企业的基准要求,销量领先的比亚迪、特斯拉都是如此。”

2023年,理想汽车净利润为118.1亿元,首次实现年度盈利。

(来源:理想汽车官方微博)

作为对比,长城汽车近日公布的业绩快报显示,2023年营收为1734.1亿元,超过理想汽车近500亿元;净利润为70.1亿元,比理想汽车还少了48亿元。

2023年,理想汽车全年交付37.6万辆,实现千亿营收、百亿净利,平均日销1030辆,日收入3.4亿元,日净利3235.6万元。

此外,理想汽车2023年的单车均价略有下降,从2022年的33.1万元下降至2023年的32.0万元,单车均价下降了1.1万元。财报显示这主要是由于理想L7销量占比提升,以及一些购车优惠政策所致。

均价下调的同时稳住营收和利率,需要规模效应作为支撑。

展望2024年,李想表示,理想汽车北京工厂已于2023年底建成投产,为3月理想MEGA的交付上量和后续纯电车型的生产做好了准备。

理想汽车预计今年一季度交付量将达到10万至10.3万辆,同比增长90.2%—95.9%;企业营收312.5—321.9亿元,同比增长66.3%—71.3%。

价格下探有终点

单车均价下降,并不代表理想汽车会持续向下,深入低端市场。

2024年春节过后,比亚迪将起售价拉低至8万元以下,意味着迪王已经凭借规模优势拿下了20万元以下新能源汽车市场的自由定价权,这也是头部新势力企业不愿贸然闯入的战场。

李想在电话会上表示,“五年内没有推出20万元以下车型的计划。到2030年占据20万元以上市场三分之一的份额,就可以实现万亿以上的规模。在这一细分市场可以做得更加深入,没有必要做20万元以下的市场。”

此前,理想汽车高级副总裁邹良军表示,理想L6将于2024年4月正式上市,售价为20—30万元,上市后将挑战3万辆的月销目标。

也就是说,L6将会是理想汽车产品价格下探的终点,理想汽车不会进入20万元以下市场,至少未来五年内不会。

“这是一个巨大的金矿,今天理想只吃到这个金矿很小的一部分,没有必要分散精力,理想将专注并不断深入于全球超过20万元的家庭用户市场。”李想表示。

在理想L6上市之前,理想汽车将于3月1日发布理想MEGA,李想对其寄予厚望,曾在预热中提到,“MEGA将成为50万以上所有乘用车的销量第一,不分能源形式、不分车身形式。”

而在两款新车上市后,理想汽车仍将是造车新势力中SKU最简洁的车企:20—30万元的L6,30—40万元的L7(五座)、L8(六座),40—50万元的L9,以及50—60万元的MEGA。

(理想全部在售车型;来源:理想汽车官网)

小鹏汽车应该非常羡慕。

“20万元以上的新能源车市场,今年第四季度,会呈现头部三个品牌吃掉70%市场份额的结果,不是CR5(市场规模前五)了,而是CR3的头部集中,比燃油车更集中,和智能手机没区别。”李想表示。

在中国20万元以上的家庭用户市场占据三分之一的份额,是一个非常“理想”的目标,更为具体的目标是,在2023年交出37.6万辆的交付成绩后,理想汽车在2024年的交付目标是80万辆,实现中国市场豪华汽车品牌销量第一。在李想看来,“公司的各个团队都已经为此做好了准备。”

为了实现这一目标,进入2024年,理想汽车也将扩充SKU。

李想表示,2024年将是理想汽车史无前例的产品大年,会有4款增程车型和4款纯电车型,8款极具竞争力的产品组合共同满足家庭用户的需求。

根据理想汽车此前公布的消息,理想L7、理想L8和理想L9将迎来2024年新款,并于下半年发布三款纯电SUV,到时将与L6、MEGA共同构成8款车型的产品矩阵。

这意味着,在激烈的市场竞争中,头部新能源车企的战略重心正在从大单品转向矩阵化布局,规模优势的重要性再度升维。

渠道方面,截至2024年1月31日,理想汽车在全国已有474家零售中心,覆盖142个城市,售后维修中心及授权钣喷中心360家,覆盖209个城市。李想表示,仅在2023年四季度,理想汽车就以一天新开超过一家门店的速度,净增106家零售中心。理想汽车的目标是在2024年底增加至800家零售中心。

在充电服务方面,理想汽车表示,到2024年底将在全国上线2000座超充站,覆盖全国九纵九横流量最高的十八条国家高速干线,完成三线及以上城市核心城区60%的覆盖。

突破内卷向下沉

从最初只有一款理想ONE起,理想汽车一直是增程式路线的代表车企,通过燃油增程系统解决了纯电车主的“里程焦虑”,以L系列承接了用户对于新能源和智能化的需求,这构成了理想营收破千亿的地基。

但与此同时,友商对于纯电路线的坚持、政策对于纯电的倾斜,也引发了部分消费者对于增程式路线的质疑。

2023年底,蔚来董事长李斌在2023蔚来媒体面对面活动上提到,过去两年,因为高锂价和基础设施等原因,混合动力新能源车相比纯电动车发展更快。纯电动车很多是负毛利,企业很煎熬,尤其20万元至30万元价位。但从7月开始,蔚来高端纯电动车在上海市场的销量已经超过国际车企,发展趋势向好。伴随充换电网络普及和锂价调整,高端纯电动新能源车新一年的表现值得关注。

李斌认为,2024年会是高端纯电动新能源车市场的爆发年。在基础普及起来之后,纯电动车的起势会很快,“你到底花2—3万买增程器系统,还是多选几十度电。”

李想大概不会否认李斌的言论,因为理想汽车正悄然完成转舵。

2023年4月,理想汽车在上海车展发布“双能战略”,并非“增程+纯电”,而是“智能+电能”。在理想汽车2024年规划的8款车型中,将有半数是纯电车型(MEGA是纯电MPV)。

在消费者更关注的智能化方面,理想汽车在发布“双能战略”时表示,AD Max 3.0城市NOA第二季度内推送,年底前完成100城市落地推送。2023年财报发布会,理想汽车又表示,预计在今年二季度将向全国所有城市开放无图版城市NOA,将OTA升级到所有搭载辅助驾驶的车辆。

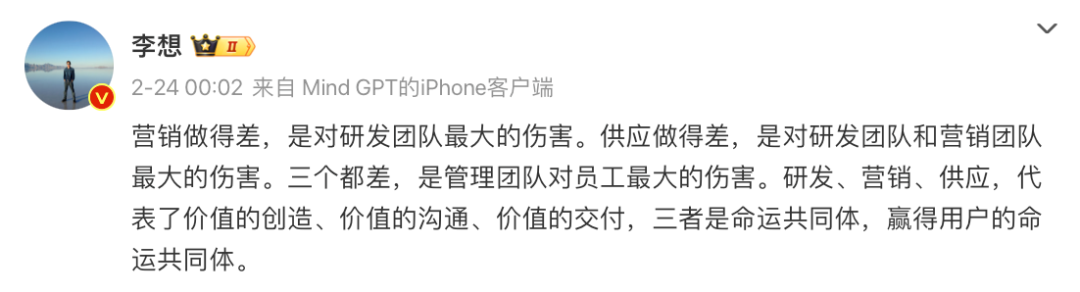

2023年,理想汽车全年研发费用为105.9亿元,同比增长56.1%,费用率为8.5%;销售、一般及管理费用为97.7亿元,同比增长72.4%,费用率为7.9%。这与李想提到的“研发、营销、供应命运共同体”模式相吻合。

(来源:李想微博)

值得一提的是,理想汽车在智能化研发层面起步较晚。李想曾在微博坦承,“不是不想搞自研,而是融到的钱勉强满足了产品研发、自建工厂、供应链和服务体系的建设,还要给团队发工资。”

在2023年初的内部信中,李想提及公司的愿景是“到2030年成为全球领先的人工智能企业”;2023年理想汽车秋季战略会上,李想又将智能驾驶的技术领先正式纳入公司核心战略目标。2023年财报显示,理想汽车智能驾驶研发团队达到千人规模。

目前,相比于蔚小理之间的内卷,其实造车新势力仍处于抢占合资车企市场份额的阶段,因为新能源汽车的渗透率还有增长空间,三家企业的销量都呈增长趋势,区别只在于快慢。

据华安证券研报公布的数据,30万元—40万元汽车市场,是当前自主替代率提升最为迅速的赛道之一,且兼具可观的价值量,自主品牌市场份额由2018年的4.6%增加至2023年的29.78%,并保持加速增长的态势。该赛段自主替代率迅速提升的原因主要是我国自主品牌高端化的效果,其中理想做出了显著的贡献。

上述研报同时表示,30万元—40万元汽车市场的新能源渗透率从2018年的5.24%增加至2023年的40.17%,同样保持了较高的增速。整体新能源率高于自主品牌率,意味着自主品牌新能源车型也需应对合资电车的竞争。

跨界而来的对手同样值得警惕。

2024年1月,问界以32973辆的交付量排名造车新势力第一,交付量环比上涨34.8%;理想汽车以31165辆的交付量排名造车新势力第二,交付量环比下降38.1%。

早在2023年6月,李想就曾发微博称,“2022年三季度,问界M7的发布和操盘,直接把理想ONE打残了,我们从来没遇到过这么强的对手,很长一段时间我们毫无还手之力。”

华为不造车,但参与了造车相关的一切。在华为的认知度加持下,问界将是理想汽车在未来很长一段时间内的主要对手。李想提到的CR3,或许是理想、问界和特斯拉。

截至2月26日美股收盘,理想汽车美股市值为438.6亿美元,特斯拉则为6350.5亿美元。比亚迪依靠规模优势拿下中低价格带的定价权,特斯拉在中高端市场屡屡打响价格战的底气则来自在资本市场积累起的势能。

与2023年类似,2024年开年,特斯拉率先打响降价“第一枪”,下调Model 3和Model Y后驱版及长续航版售价,理想汽车随后跟进,官宣价格与车型调整的消息,根据不同车型版本,降价范围在3.3-3.6万元。

在汽车向电动化与智能化的转型中,尽管欧美市场加在一起只跑出了一个特斯拉,国产造车新势力正在成为科技国潮出海的典范,但特斯拉带来的压力依然肉眼可见。

此外,还有一则动态值得关注。李想在渠道方面提出了“加大一线、二线城市布局的同时,加深覆盖三、四线城市”的目标,意味着理想汽车在价格下探的同时,也将进行市场的下沉。

下沉市场,才是当前传统豪华车认可度最高的市场,也是造车新势力最难攻入的市场。社交平台上长期存在这样的评论:“开30万的BBA去谈生意,车会替你说话;开30万的新势力,你要替车企说话。”

一方面,相比于一、二线城市用户良好的自我教育能力,下沉市场的中产群体对新能源的接受度更低。另一方面,在没有购房、摇号压力的下沉市场,汽车是可以即时满足的消费需求,汽车市场的饱和度更高。

配套充电设施不足、售后维修难等短板,叠加汽车的长换代周期,新能源汽车在低线城市与县乡市场的渗透速度相对缓慢。

中心市场内卷加剧,下沉市场的蛋糕看上去更加诱人。

结语

2024年初,车企洗牌仍在继续,造车新势力的寒冬似乎尚未远去,理想汽车的财报无疑将为市场注入一针强心剂,也是从业者继续参与这场马拉松的底气。

龙年开工首日,小鹏汽车CEO何小鹏在一封全员信中提到,今年是中国汽车品牌进入 “血海” 竞争的第一年,也是淘汰赛开打的第一年。比亚迪董事长王传福也曾在去年6月份的股东大会上表示,“汽车行业已开启淘汰赛”。

产业转型远远未到终局,理想的转型也在同步进行。行业的竞争只会愈发激烈,从增程式转向“增程+纯电”,理想汽车同样面临着很大的不确定性。

在智能驾驶的“iPhone时刻”到来之前,谁都可能会是下一个“诺基亚”。千亿营收只是理想汽车的新起点,要想赢在终点,唯有继续前行。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

科技潮行|换电VS增程:你收获用户,我收获同行

换电与增程以完全不同的路径奔向纯电的终点,一场围绕补能方式的注意力争夺也随之拉开帷幕。国潮来报|千亿营收、百亿盈利,李想的理想仍在延续

在激烈的市场竞争中,新能源车企的战略重心正在从大单品转向矩阵化布局,规模优势的重要性再度升维。

美通社

美通社