国潮风云|“猫”“狗”围追,“兔子”抢跑

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

在“猫”和“狗”的合力围剿下,坚如磐石的快递市场上依然冲出了一只“兔子”。

2023年10月27日,极兔速递环球有限公司(J&T Global)正式登陆联交所主板。

根据10月26日的公告,极兔香港IPO发行价定为12港元/股,将收取的全球发售募集资金净额(经扣除本公司就全球发售应付的承销佣金、手续费及预计开支)预计约为35.3亿港元,香港公开发售中初步发售的香港发售股份已获约1.36倍少量超额认购。

截至10月27日上午10:00,极兔股价12港元/股,市值1057亿港元。

三笔收购

2015年,原OPPO印尼分公司CEO李杰在印尼创办极兔,主打东南亚市场。

据招股书数据,以2022年包裹量计,极兔为东南亚排名第一的快递运营商,市场份额为22.5%;极兔自2020年进军中国市场,目前份额达到10.9%,超过顺丰,位居第五。

快,是极兔留给市场最大的印象:创办几年,极兔成为东南亚市场的快递龙头;进入中国市场三年多,极兔在多方合围中跻身前五,并顺利登陆资本市场。

申通、顺丰成立于1993年,韵达成立于1999年,圆通、中通则分别成立于2000年和2002年。“三通”均于2016年上市,韵达和顺丰则在2017年初先后上市,也就是说,其中速度最快的中通也经历了14年的布局。而背靠自家电商平台的京东物流,2021年独立上市,从自建物流算起也恰好14年。

极兔在中国市场的快速崛起,离不开三笔收购。

2019年,极兔通过收购龙邦快递,拿到了中国快递业务经营许可,2020年3月正式进入中国市场。

2021年10月,极兔收购了百世在中国国内的快递业务,合并了后者自2021年12月8日起的业绩。

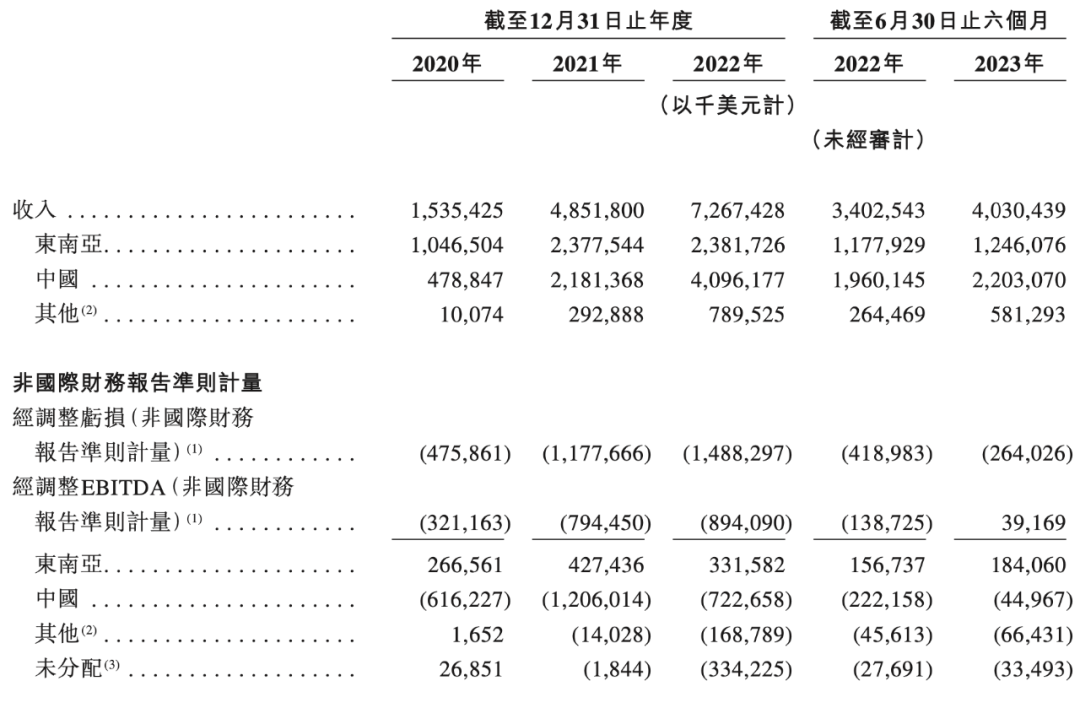

极兔速递营收占比中,中国市场于2022年超过东南亚市场,占比高达56.4%,东南亚市场占比32.7%,其他新市场占比10.9%。而在2021年,极兔东南亚业务占比高达68%,国内业务占比31%。

(来源:极兔聆讯后资料集)

(来源:极兔聆讯后资料集)

2020年和2021年,极兔在国内市场的包裹量分别为20.8亿件、83.34亿件,而在合并百世中国以后,2022年极兔在国内市场的包裹量达到120.26亿件,并拿下了10.9%的国内市场份额。

2023年5月,极兔以11.83亿元的价格收购了丰网。丰网是顺丰旗下加盟制经济型电商快递,与顺丰一贯的品牌形象并不相同,但与极兔的发展思路一脉相承。

极兔与顺丰的合作,意味深长。

丰网成立于2020年6月,正是极兔在中国市场崭露头角的初期。对于丰网的成立,顺丰曾在年报中使用了“针对中低端电商市场”“扩大下沉市场份额”“降本增效”等表述,但在顺丰筹备赴港二次上市的2023年,丰网已经是一家负债20亿、年度亏损7.5亿元的“不良资产”。

极兔招股书中透露了更重要的信息:顺丰旗下的天海投资持有极兔1.54%股权。

5月,极兔突击开启D轮融资,以折扣价7.65美元接受2亿美金入股,招股书中并未明确透露投资方,但大概率是顺丰入股。

从竞争对手到股东之一,顺丰和极兔还有另一重相似的身份——菜鸟系与京东系之外的物流第三极。通过三笔收购,极兔迅速拓展了中国市场的快递网络,在夹缝中呈现出勃勃生机。

当然,快也是有代价的。

以百世为例。2020年,百世在国内有4.9万个网点,合并百世汇通后,极兔截至2022年底的网点却仅有2.1万个。合并之前,极兔与百世在国内的市场份额均约为8%,但在2022年,前五大民营快递公司的业务量市场份额分别为:中通22.1%、韵达15.9%、圆通15.8%、申通11.7%、极兔10.9%。

在合并百世的过程中,尽管极兔以最快的速度坐上了国内快递市场的牌桌,但也被蚕食了部分市场。

更重要的是,由于中国市场仍处于投入期,极兔在中国市场的毛利率尚未转正。

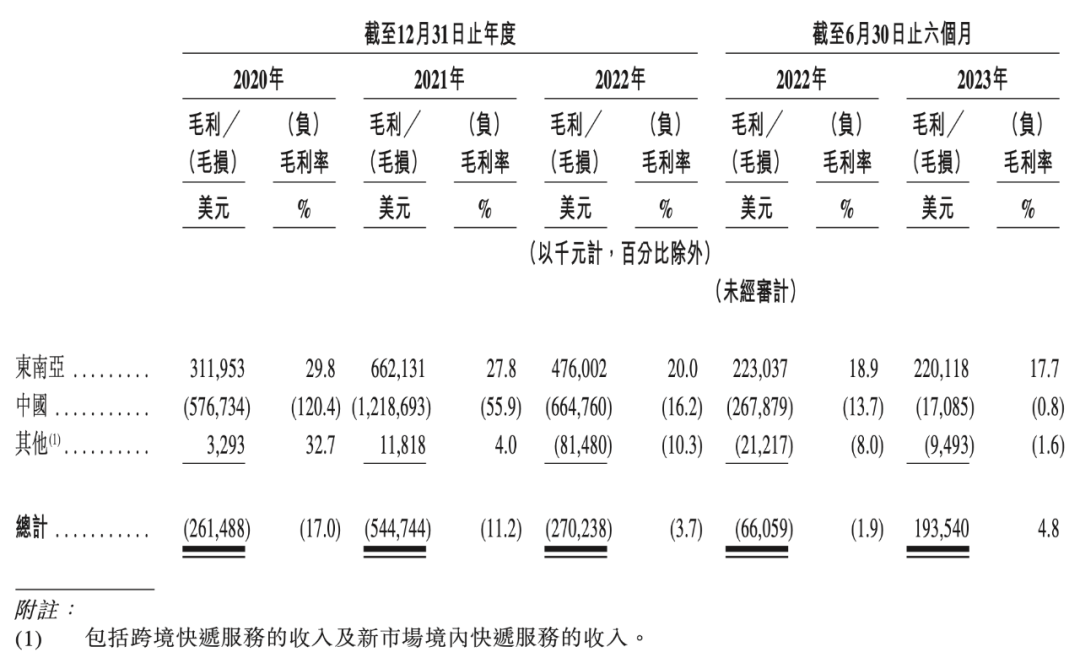

2020年—2022年,极兔在中国市场的收入分别为4.79亿美元、21.81亿美元、40.96亿美元,年复合增长率高达192%。但同期,极兔中国市场的毛利率分别为-120.4%、-55.9%、-16.2%;毛损分别为5.77亿美元、12.19亿美元及6.65亿美元。

2020—2022年,极兔在东南亚的平均单票成本约合人民币4.6-5.7元,平均单票收入约合人民币6.5-7.9元;在国内平均单票成本从约合人民币3.7元降到了2.9元,平均单票收入约合人民币1.6-2.4元。也就是说,2022年极兔每在国内送一单快递,就要亏损0.5元。

2022年,极兔速递国内快递单票收入约为2.12元/件,远低于申通的2.55元/件、圆通的2.63元/件和韵达的2.69元/件。

送一单,亏一单,咬紧牙关抢地盘。

(来源:极兔聆讯后资料集)

(来源:极兔聆讯后资料集)

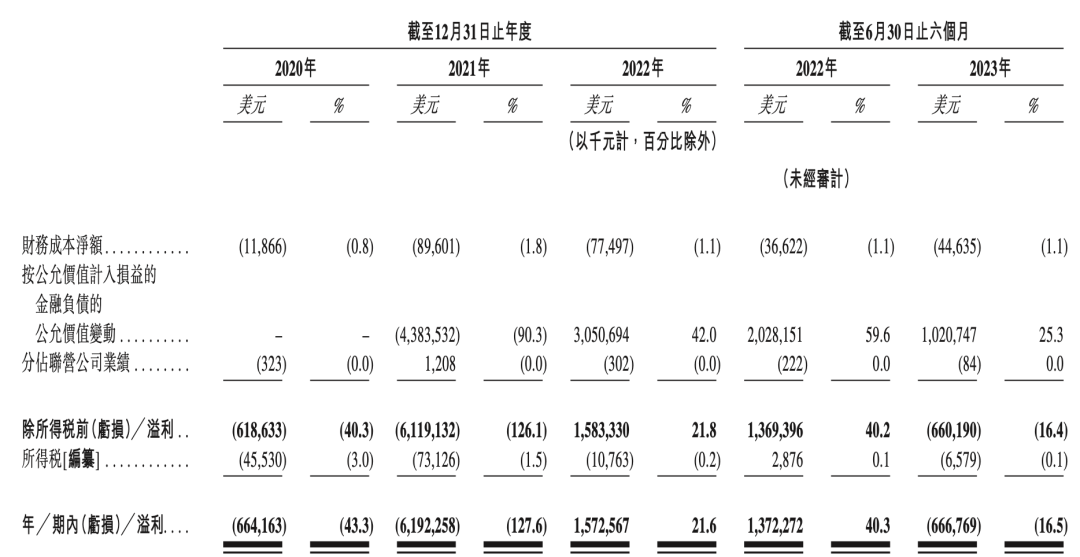

2020年—2022年,极兔利润分别为-6.64亿美元、-61.92亿美元、15.73亿美元,三年累计亏损52.83亿美元。

同期,极兔东南亚市场收入分别为10.47亿美元、23.78亿美元、23.82亿美元,毛利率分别为29.8%、27.8%、20.0%。

(来源:极兔招股书)

(来源:极兔招股书)

也就是说,在快速开拓国内市场的同时,极兔赖以起家的东南亚市场,营收增速放缓,毛利率大幅下降,在整体营收中的占比也被国内市场反超。

快递物流始终是重资产行业,对于资金的需求极高,无论是连续的收购,还是布局国内市场的基础设施建设都要牵扯现金流,可以自我造血的东南亚市场增长乏力,极兔对于外部融资的依赖也同步提升。

极兔过往的融资历程较为复杂,媒体的报道与极兔方面的披露有较大出入。

在招股书中,极兔公布创立以来总共完成9轮融资,总计55.7亿美元左右:

2017年7月,Pre-A1轮融资约1.03亿美金;

2018年8月,Pre-A2轮融资约0.8亿美金;

2020年5月,A轮融资约11.9亿美金;

2020年12月,B轮融资约1亿美金;

2021年2月,B+轮融资约18.2亿美金;

2022年2月,C1轮融资约20.8亿美金;

2022年9月,股份回购及同期发行C2轮优先股;

2023年5月,发行C1轮与C2轮优先股;

2023年5月,D轮融资约2亿美金。

股权结构中,创始人李杰为第一大股东,持股11.54%;腾讯为第二大股东,持股6.32%;博裕为第三大股东,持股6.1%;ATM为第四大股东,持股5.49%。此外,高瓴资本持股2%、红杉持股1.62%,顺丰控股持股1.54%,Dahlia持股为0.77%,SAI Growth持股0.54%,招银国际持股0.39%。

除了未公布每一轮的投资方,极兔的融资历程还体现出另一大特征:在冲击东南亚市场的过程中,极兔对于融资的需求并不强烈,招股书披露的9轮融资中,有7轮发生在进军中国市场之后,金额占比超过九成。

两段关系

在以“三笔收购”崛起于中国市场之前,极兔的发展伴随着两段关系,分别是OPPO与拼多多,但这两段关系又指向了同一家企业或者同一个人——步步高创始人段永平。

小天才金志江、OPPO陈明永、vivo沈炜、拼多多黄峥、极兔李杰、一加刘作虎、realme李炳忠,都出身于“步步高系”。

2013年,李杰赴东南亚开拓市场,任印尼OPPO公司的创始人兼首席执行官。仅仅用了2年,就将OPPO在印尼的市占率从0提升到了20%,跻身印尼手机市场第二名。

在此之前,李杰曾在OPPO系统中负责销售。据媒体报道,2011年OPPO从功能机转型智能机不顺,OPPO创始人陈明永曾在年会上当场设立“李杰奖”,以奖励并激励OPPO旗下的销售人员。

2015年,在OPPO R7印尼发布会上,李杰突然表示将卸任OPPO印尼CEO的职位,投身于新事业中。

同年8月,李杰带领团队成立了快递公司J&T Express,象征着Jet(喷气式飞机)、Timely(及时)、Technology(科技)。

彼时,印尼本地最大的老牌快递公司是JNE,占据印尼约70%的市场份额。但其周日、节假日不配送、夜间停运,后台系统不能和电商平台对接,包裹轨迹也无法做到实时更新,更不愿上门取件,影响了OPPO的手机生意。

李杰创办J&T Express,目的之一是解决OPPO手机在东南亚的运输问题。公开信息显示,极兔在印尼起步时,主要靠运送OPPO货物,还得益于OPPO营销体系,一些OPPO代理商直接成为极兔的区域代理。

凭借来自中国市场的经验,7×24小时的服务如同降维打击,J&T Express迅速吞食着东南亚的快递市场。

与此同时,J&T Express的成立赶上了印尼电商热潮,Shopee迅速崛起,J&T Express的系统可以与电商平台实时对接,大幅提升时效,形成规模效应后拉低成本,也是其快速发展的助力之一。

经营模式上,不同于顺丰、京东的直营模式,以及通达系的加盟制,极兔采取区域代理制,即在普通加盟商之上设立省市级总经理。

据悉,极兔区域代理有较大自主权,通常持有相关运营实体及公司股权;集团总部负责制定每个市场的整体运营策略及执行计划,区域代理则需要搭建本地运营体系,负责销售、营销、客户服务、员工及合作伙伴培训;区域代理通过相应的区域运营实体管理网络合作伙伴,某些地区的区域代理也会直接运营网点和服务站。

区域代理制度能够在降低成本的同时提升扩张效率,招股书称“极兔是目前东南亚及中国唯一一个成功大规模采用该模式的快递企业”。

36氪的一篇报道中提到,极兔印尼公司负责人表示,OPPO为极兔介绍了印尼的关系网络,2018年极兔进入马来西亚和越南,2019年进入菲律宾、泰国、柬埔寨、新加坡;极兔与东南亚电商平台Shopee、Tokopedia、Lazada、Bukalapak等合作,2019年时Shopee的单量最多。

在筹备进入中国市场时,李杰取J&T拼音之意,定名为“极兔快递”。

值得一提的是,虽然招股书中并未披露,但段永平曾投资过极兔的消息得到过本人的证实。段永平曾通过其个人雪球账号“大道无形我有型”回应:“确实投了,算是友情支持一下。”但同时他强调,“不喜欢物流的商业模式”,不建议投资这类公司。

(来源:雪球)

(来源:雪球)

《晚点LatePost》曾报道,极兔回国前,为其中国业务融资80亿元人民币,主要来自步步高体系。

李杰在回国的公开信中专门感谢了“OPPO,vivo,小天才工厂的领导们和全国体系代理商们”投入的“真金白银”。

招股书中的部分信息展示了极兔早期发展与OPPO之前的相关性。曾任步步高CFO的郑玉芬、曾任步步高旗下小天才公司组织运营总监的廖清华、曾任步步高旗下小霸王南京分公司总经理的张源均为极兔非执行董事。极兔董事会共7个席位,算上创始人李杰,出身步步高体系的占了4个席位。

持股方面,陈明永持股4.40%、步步高教育科技董事长金志江持股2.21%、张源持股3.86%,郑玉芬持股1.16%,合计11.63%,甚至超过了李杰的11.54%。

除了段永平旗下的步步高及OPPO系,极兔另一段关系的主角是拼多多黄峥,同样与段永平关系匪浅。2006年,段永平以62.01万美元的价格拍得了与股神巴菲特共进午餐的机会,他带去的人正是黄峥。

2019年,极兔筹备中国市场,拼多多正迎来百亿补贴后快递单量的高速增长,每日发送快递包裹的件数一度占全国日均快递包裹数的1/3。

2020年4月,极兔进入国内市场不久,极兔官网所列电商合作平台中就已有拼多多、当当网、有赞、苏宁易购、抖音、快手等16家电商,但没有淘天和京东。

招股书显示,2020年及2021年,极兔来自拼多多的收入分别为5.43亿美元和17.15亿美元,按极兔中国区收入来算,占比分别为51.9%和78.7%。

不过,拼多多官方曾公开否认与极兔的特殊关系。2021年4月,在极兔被义乌邮政管理局处罚的同时,拼多多通过商家版APP发表声明,表示与极兔无特殊合作、无投资关系。声明提到,春节期间与极兔速递开展的特约保障合作已于2021年2月22日结束,平台发货规则按照平台公布的统一标准执行,这和商家发货选择哪家快递公司无关。

目前,极兔已经接入淘天、京东等其他头部电商平台,但时至今日,依然有很多用户混淆着极兔与拼多多的关系。

一个典型的例子是,有淘宝商家在社交平台上表示,用户在发现承运快递是极兔后,竟然直接投诉,理由是怀疑商家非自有商品,而是从拼多多上发货赚差价。

一场围捕

在极兔搅局之前,资本面对重资产、轻创意、高人力、低毛利的快递物流行业显得“束手无策”,实则是无利不起早;而在极兔的速度之下,传统快递行业看似坚如磐石的商业模式,在绝对的资本优势面前并非绝对的护城河。

市场的发展已经多次证明,快递无法摆脱与电商平台的绑定,C端快递市场的核心需求来自电商消费。

极兔的快,并没有脱离限定条件。极兔进军中国市场时,中国电商的版图正在松动,一方面是拼多多的崛起,另一方面是直播带货等新形式的出现,以抖音为代表的短视频平台也杀入了电商市场。

极兔以价换量的狂飙模式与新兴电商的突击诉求不谋而合,下沉市场的诉求构成了极兔在中国市场的早期基本盘。

如今,电商平台的竞争再次形成均势,中国快递市场的格局也趋于稳定。

数据显示,2023年上半年,我国快递业务量累计完成595.2亿件,同比增长16.2%。快递业务收入累计完成5542.9亿元,同比增长11.3%。

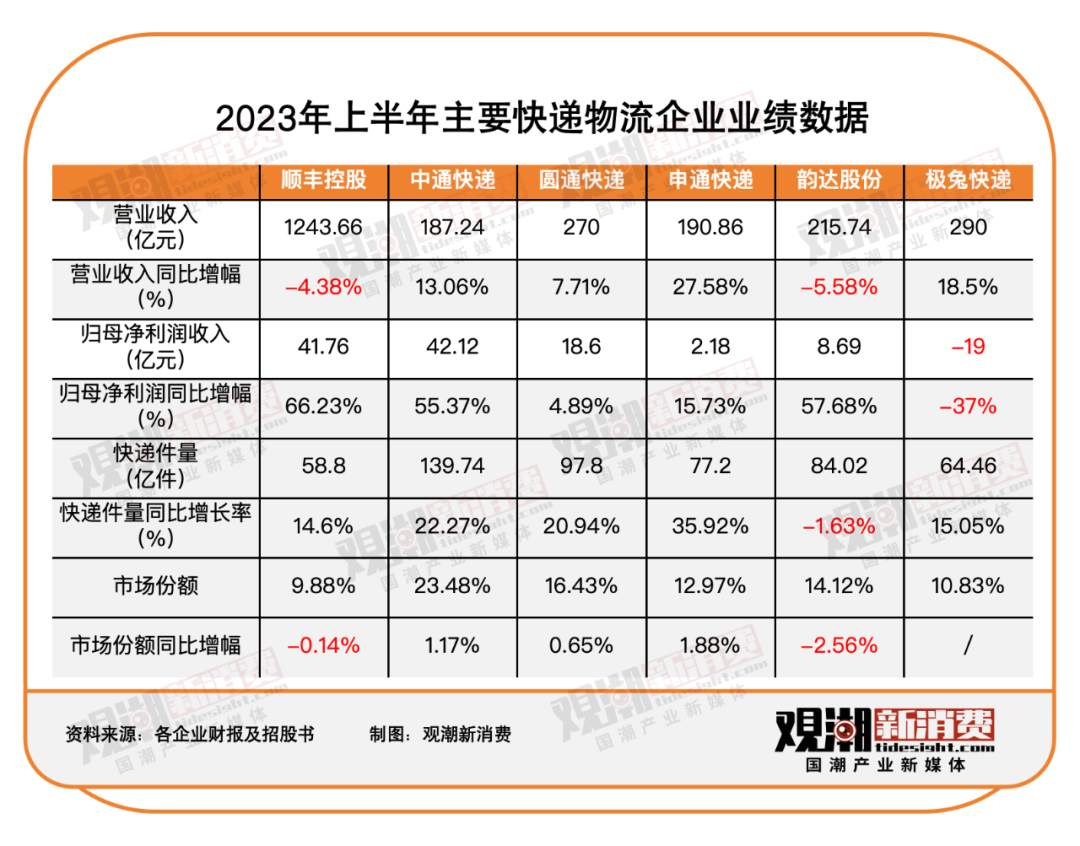

在与汇通完成整合后,极兔的快已经不再明显。原本有望超越的申通在2023年上半年打响了翻身仗,营收增速与快递件量增速均遥遥领先;被极兔在市场份额方面反超的顺丰,营收规模超过了三通一达一兔的总和。

对于极兔而言,无论是东南亚市场的增速放缓,还是中国市场的以价换量,都在企业战略的计划与承受范围内,作为一家宁可以亏损换取市场份额的企业而言,在中国市场的失速才是最难以接受的事实。

数据不会说谎,极兔在国内市场的份额已经无限接近阈值上限。

当速度的优势无法施展,极兔将直面菜鸟系与京东系的近身肉搏,而快递行业的核心竞争力在于平台的支持与基础设施建设,包括仓储、干线、运输工具与人力,以及数字化管理,这是以快破局的极兔尚未建立起优势的环节。

短期之内,极兔的突围方向依然是开拓新市场,将跨境电商物流业务的经营向其他海外市场复制,向未被低价洗礼的新市场要增量,再次形成降维打击。

2022年以来,极兔先后开拓埃及、阿联酋、沙特、墨西哥、巴西等多个海外市场。在极兔的收入来源中,除了东南亚和中国,还有个其他市场,其他市场的占比从2020年的0.7%提升至,2022年的14.4%。

还是那句话,快是有代价的。2022年,极兔其他市场的毛利率为-10.3%。

一方面,以价换量以求唯快不破,需要稳定的基本盘与强大的融资能力;另一方面,如中国这般庞大的电商与物流市场、如东南亚这般急需先进模式改造的新兴市场会越来越多。

出海破万卷,只发生在少数企业出海的阶段。

今年6月,菜鸟表示会在年内上线“全球五日达”服务,并重点发力欧洲和亚洲市场,还提到日后将会联合速卖通向更多国家和地区推广“全球五日达”服务。

10月,京东物流提出“三年计划”,计划未来三年建设覆盖全球主要国家的供应链物流网络,构建包括海外仓网、国际转运枢纽、海外国家本土配送网络及跨国运输网络在内的供应链体系。

在进入中国市场前,极兔内部对于这项战略的争议很大。最终决定执行这项战略,是因为极兔管理层达成了共识:随着海外市场的发展,中国快递巨头们早晚要进军东南亚市场。极兔尽管目前站稳了脚跟,但其实东南亚快递行业竞争水平较低,而中国快递公司的模式全球领先,一旦杀过来,极兔未必能招架得住。极兔若反其道而行之,如能在激烈的中国快递市场生存下来,就是成功。国内快递巨头们的全球化布局尚在早期,而极兔可顺势再进入中东、拉美、非洲等更多海外市场。

如今,极兔确实在中国快递市场“生存下来”,但面对的是菜鸟系与京东系更加密不透风的围剿,虽然临时与顺丰组成丰兔系,但两家单票收入分别为15.73元、2.43元的快递企业在业务层面很难有精彩的化学反应,这两个数字是国内快递企业单票收入的上限和下限,也代表着完全相反的突围方向。

上市不是终点,这一场围猎也未至终局。

极兔突进中国市场,凭借的是一场“8毛一单送全国”的义乌之战,但极兔的低价策略也最终迎来了同行的共同抵制和监管的明令禁止。

2022年3月,市场监管总局和国家邮政总局相继出台《价格违法行为行政处罚规定》《快递市场管理办法(修订草案)》,要求快递企业不得操纵市场价格,禁止以低于成本价格倾销。

而在价格战结束后,菜鸟系与京东系接连发起全球五日达、经济圈次日达、城市半日达等快递服务,通过技术与服务再度拉升快递业的价格天花板。

长期来看,当快递单量增速放缓,极兔同样要回到深耕供应链、修炼内功的轨道上。

据相关媒体报道,一位投资人曾在过去两年中调研过极兔华南地区多个中转场,他发现,极兔的关键设施与中通存在3—5年差距,单票成本比中通高30%—50%。

招股书显示,2020—2022年,极兔累计投资13.45亿美元用于购买物业、厂房及设备。

顺利上市后,极兔的一切都将迎来更挑剔的审视。以高投入换高增速的狂飙模式很难维持太久,规模化与效率的良性循环需要精细化运营与形象管理。

作为一家上市企业,面对万余投诉量、满意度调查垫底、快递扔门口等负面热搜,冷处理将不再是最好的解决方式。

结语

在国内快递行业走向三足鼎立的过程中,极兔如同一道闪电划破了内卷的格局:这么卷,算我一个。

2023年,顺丰官宣赴港二次上市,阿里分拆菜鸟冲击联交所,极兔后发先至,抢先登陆港股。流血上市的极兔,让市场见识到了烧钱模式的扩张速度,快递市场,唯快不破。

当然,如果这里的“快”指的是送快递的速度,就更好了。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

对话可靠股份:专注养老行业20余年,金利伟的“1米宽,1000米深”经营哲学 | 国潮风云

从事养老行业的人,扎根越久才会对行业爱的越深。