年卖30亿的凉菜店上市,卤味江湖起变局

作者|王尔德

编辑|紫苏

来源|观潮新消费(ID:TideSight)

“佐餐卤味第一股”来了。

今日,上海紫燕食品股份有限公司(以下简称“紫燕食品”)正式登陆A股,发行价为15.15元/股。截止今日收盘,其股价大涨超44%至21.82元/股,总市值为89亿元。

紫燕食品董事长钟怀军在上市致辞中表示:“紫燕食品致力于为消费者提供高品质、多样化的卤制食品。凭借突出的产品研发能力、贯穿产业链各环节的产品质量控制体系、强大的供应链体系,以及多元化销售渠道,公司现已成为卤制食品行业领先品牌,也是快速崛起的中国品牌里最为鲜活的时代缩影。”

01 33年川卤品牌,年入30亿

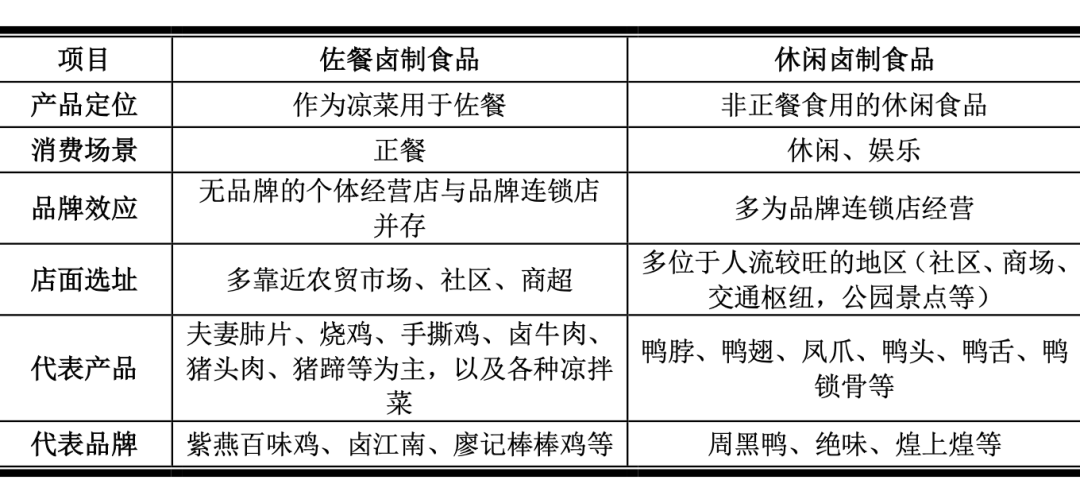

一般卤味赛道被细分为佐餐卤味和休闲卤味。据信达证券数据显示,2019年佐餐卤制品行业前五市占率不足5%,紫燕百味鸡以2.62%排名第一。而2020年休闲卤制品行业前五市占率为20%,前三分别为绝味鸭脖、周黑鸭、煌上煌。

虽然绝味鸭脖、周黑鸭和煌上煌更早上市,但论历史,紫燕食品才是前辈。

1989年,紫燕食品的创始人钟春发夫妇离开老家乐山,去江苏徐州做生意。他们发现当地下到8岁小孩上到80岁老人,都喜欢吃鸭子,但当时售卖的鸭子味道远不如乐山甜皮鸭。

于是钟春发夫妇在保持乐山甜皮鸭口感基础上对徐州卤鸭稍做了改良。很快,一家名为“钟记油烫鸭”的熟食店出现在了徐州街头,这便是“紫燕百味鸡”的前身。

眼看家里生意越做越大,钟春发的儿子钟怀军从教师“铁饭碗”离职,接下家里的生意,并将“钟记油烫鸭”改名为“紫燕百味鸡”,寓意“紫气东来”、“燕子回巢”。

为了适应顾客的广泛需求,紫燕增加了夫妻肺片、百味鸡等川卤名品,品类上也覆盖到禽畜、水产、蔬菜以及豆制品等。

改换门脸的同时,紫燕也开始了扩张之路。凭借与众不同的口味,紫燕在盐水鸭重镇南京独树一帜。2000年,紫燕食品进入上海,并以上海为中心向华东地区辐射;2003年,紫燕进军华中市场,开启全国布局。

目前,紫燕食品以鸡、鸭、鹅、猪、牛、蔬菜、水产品、豆制品等为原料,结合独特的配方和标准化工艺,以川卤口味为基础,揉合粤、湘、鲁众味,创造出以夫妻肺片招牌产品、整禽类、香辣休闲系列等为主的超百种产品。覆盖川卤、油卤、鲜卤、糟卤、盐卤、白卤、酱卤、老卤、热卤、冷卤等十大特色卤制风味。

和绝味食品、周黑鸭、煌上煌的休闲属性不同,佐餐卤味紫燕食品更像是“餐桌上的一道菜”, 它以家庭消费为主,门店主要布局在社区。

扩张和差异化战略很快就有成效。仅从门店数量来看,2020年后紫燕食品就超越了煌上煌。

从2018年至今,紫燕食品保持每年新增1000家门店的速度扩张。截至2022年8月2日,紫燕食品在全国的终端门店数量已超过5300家,产品覆盖二十多个省、自治区、直辖市内的超180个城市。

紫燕食品副董事长桂久强曾于2019年明确表示,紫燕食品将效仿星巴克,每年新开1000家店,到2025年开到10000家。

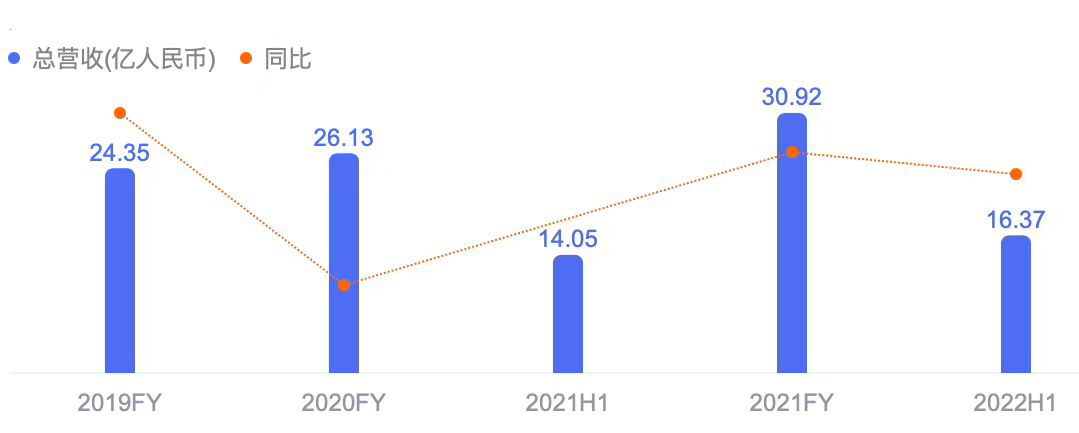

2019年至2021年,紫燕食品的营收分别为24.35亿元、26.13亿元和30.92亿元,净利润分别为2.46亿元、3.58亿元和3.2亿元。2022年上半年,紫燕食品的营收同比增长16.52%至16.37亿元。

还值得一提的是,紫燕食品是个典型的家族企业。截至招股说明书签署日,公司无控股股东。紫燕食品的实控人为钟怀军、邓惠玲(钟怀军妻子)、钟勤川(钟怀军儿子)、钟勤沁(钟怀军女儿)、戈吴超(钟怀军女婿),上述五人直接、间接合计持有公司85.98%的股份并控制公司88.58%的表决权,并已签署一致行动协议,是公司的共同实际控制人。

紫燕的管理层与经销商,也和家族关联甚深。

公司组织架构显示,钟怀军女婿戈吴超公司董事兼总经理,儿子钟勤川担任公司品牌中心负责人;钟怀军妻子邓惠玲的娘家人,掌握着南京、杭州、贵州、烟台等8家经销商公司。

02 卤味“三国杀”大变局

2012年煌上煌上市,成为“卤味第一股”后,卤制品行业进入了繁荣发展期。如今,二级市场中,绝味食品、煌上煌和周黑鸭“三国杀”的局面正被紫燕食品改写。

据《2021卤制品行业消费趋势报告》显示,周黑鸭和绝味食品在国内的市场份额分别为5%和9%,煌上煌和紫燕食品分别各占有约3%的市场份额。

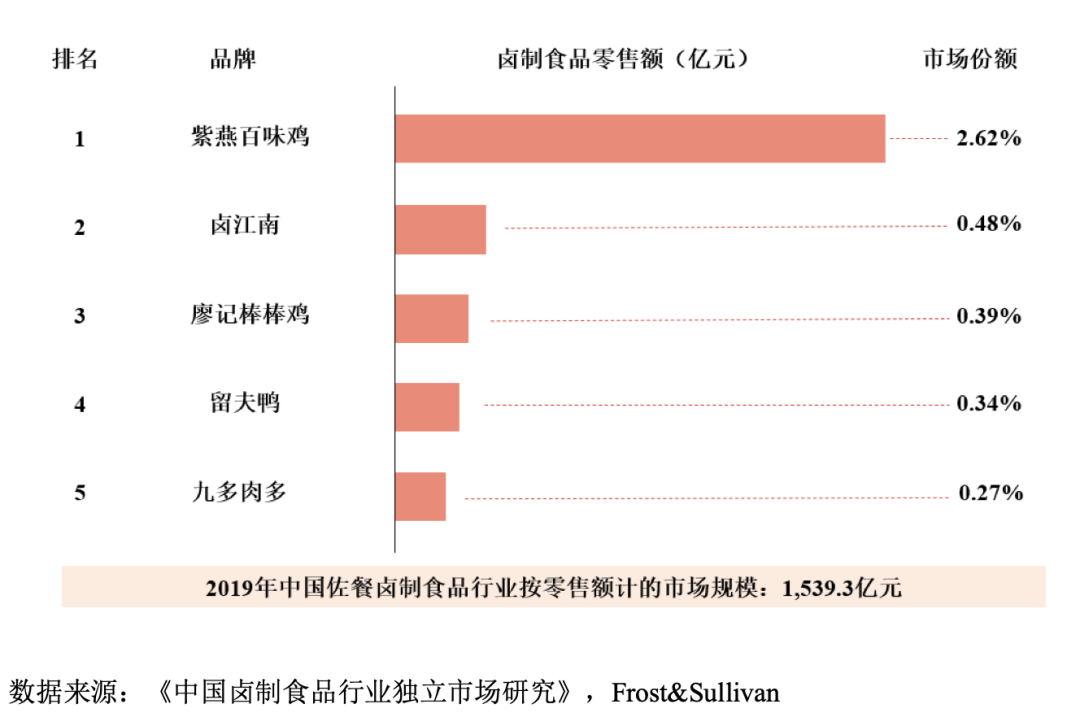

但在佐餐卤制食品市场,紫燕食品自称是“老大”。招股书显示,2020年,紫燕食品在国内卤制食品市场零售端的占有率约为1.48%-1.84%,在国内佐餐卤制食品行业前五大品牌中排名第一。

在经营模式上,2016年,紫燕食品将直接加盟模式调整为“公司—经销商—终端加盟门店—消费者”的两级销售网络。

截至2021年,紫燕食品前五大经销商贡献了公司当年营收的62.11%,平均单个经销商拥有约51家门店。对比绝味食品、周黑鸭以及煌上煌主要采取一级加盟模式,全国门店虽多且自负盈亏,但主要受公司直接管辖。

对于供应商过于集中的问题,紫燕食品表示,公司掌握了实现业务拓展最根本的产品品控、研发以及完善的供应链体系。且随着公司品牌影响力和行业地位的不断增强,公司渠道管控能力不断增强,个别经销商切换对公司影响较小。

值得一提的是,经销模式下,公司经销商实际控制人中有12名紫燕食品前员工,这些员工离职前大多是区域管理团队核心人员。其中,邓绍彬和谢斌两人皆为邓惠玲的亲属。

招股书显示,2018年—2021年上半年,公司向前员工经销商销售金额占营业收入比例分别为89.23%、86.61%、84.44%和79.58%。报告期内,经销模式的营收占比均在95%以上,可以说“自家人”把控着紫燕食品的营收。

受二级经销商模式影响,2022年上半年,紫燕食品营收16.37亿元,归母净利润为9331.94万元,出现了27.16%的下滑。对此,紫燕食品称主要是疫情和原材料上涨的因素导致的净利润下滑。

在成本构成中,紫燕原材料占其主营业务成本80%以上,其中整鸡、牛肉、鸡爪、牛杂、猪蹄、猪耳等约占原材料采购总额的50%以上。因此,主要原材料的价格波动将影响紫燕食品的毛利率和盈利能力。

相比之下,2022年上半年,绝味食品营收33.36亿元,同比增长6.11%,归母净利润1.51亿元,同比减少68.57%,其中国大陆地区门店总数14921家。

周黑鸭2022年上半年营收为11.81亿元,同比下滑18.71%,归母净利润1837.7万元,同比下降91.99%,线下门店总数达3160家,其中特许门店增至1818家。

煌上煌2022年上半年营收为11.82亿元,同比下滑15.98%,归母净利润7991.55万元,同比下滑46.7%,煌上煌门店数量4024家。

招股书显示,2019年-2021上半年,紫燕食品综合毛利率分别为25.46%、30.45%和27.09%,显著低于另外三家可比公司。紫燕食品2021年毛利率为26.06%,而同期周黑鸭、绝味食品和煌上煌的毛利率为57.78%、31.68%和33%。

紫燕食品表示,毛利率水平低于同行业可比上市公司水平,毛利率波动趋势与同行业存在一定差异。公司与煌上煌、绝味食品、周黑鸭均属于卤制食品行业,整体具有一定可比性,但公司在业务模式、销售渠道、产品定位方面与同行业公司存在一定差异,使得公司毛利率水平及变动情况与同行业之间存在差异。

周黑鸭业绩逐年下滑,绝味交出最差利润表,煌上煌营收和净利双降,昔日鸭王三巨头成了“落难”三兄弟,市场格局也在发生变化。

03 卤味江湖“鸭口”多食

一边是紫燕食品上市,另一边德州扒鸡在筹备上市中,这意味着,A股卤味市场正告别被“鸭”垄断的局面。

从产品结构看,紫燕食品的产品营收相对较为均衡。以2021年上半年为例,夫妻肺片、整禽类、香辣休闲类、其他鲜货分别实现营收4.23亿元,3.96亿元,1.89亿元,2.4亿元,分别占主营业务收入的30.45%,28.51%,13.57%,17.24%。

德州扒鸡更受以扒鸡类产品为主。据其招股书显示,2019-2021年德州扒鸡的主营业务收入分别为6.82亿元,6.78亿元,7.16亿元。同期,扒鸡类产品分别取得营收4.58亿元,4.38亿元,4.78亿元,占营收比例分别为67.22%,64.66%,66.8%。

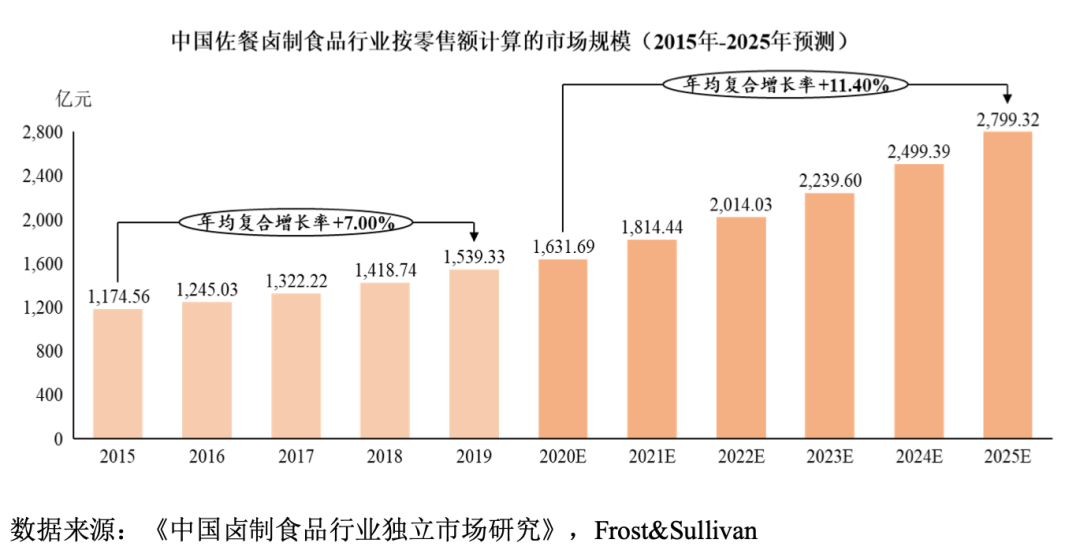

如今,休闲卤味和佐餐卤味各占卤味赛道半壁江山。据CBNDATA数据显示,2021年佐餐和休闲卤制品的行业规模分别为1792亿元和1504亿元。据Frost&Sullivan预测,佐餐卤制食品行业市场规模预计2025年能达到2799.32亿元。

但佐餐卤制食品行业市场较为分散,发展至今,仍存在大量市场份额由非品牌化的小型加工生厂商分摊的情形,规模以上生产企业数量较少。即便是紫燕食品,2020年,其在佐餐卤制食品市场零售端的占有率仅为2.82%。

曾投资过紫燕食品的弘章资本创始合伙人翁怡诺表示:“卤制品是一条产品生命周期长、消费者粘性强且复购率高的超级赛道;目前行业竞争格局分散,尤其是佐餐卤味行业,多为区域性企业,未来连锁化率进一步提升是大势所趋,规模企业有望跑出不止一家万店。”

从市场规模来看,《2021年中国卤制品行业研究报告》显示,2021年中国卤制品市场规模约3296亿元,同比增长15%,预计2023年将达到4051亿元。

大水大鱼。周黑鸭、绝味、煌上煌等老牌卤味万年口味不变,品类相对单一。相比“老大哥们”,新品牌更能抓住新消费趋势。此外,新技术、新渠道、新资本也都给新玩家提供了赶拼比超的机遇。

近几年,卤味行业处于升级中,一级市场投卤味“上瘾”。观潮新消费(ID:TideSight)据公开数据不完全统计,仅2021年至少有12家“热卤”企业获得融资,包括菊花开、卤有有、盛香亭、热卤食光等,不少融资金额过亿元。

卤味的终局还是在线下。门店越多、离消费者越近,越能从激烈的竞争中脱颖而出。据艾媒咨询数据,74.7%的消费者购买休闲卤制品时选择即买即食,78.9%的消费者购买佐餐卤制品时会选择社区店。

浅石创投冯卓成在投资菊花开卤味时曾表示,卤味市场方面具有巨大的增长空间,目前处于一超多强的竞争格局,按照中国城市人均卤味门店的配比来看,未来仍有很大的的拓店空间。

卤味的连锁化是必然趋势,社区卤味相对于休闲卤味对于点位要求更低,面向用户群体更加宽阔,并且可渗透的地区和场景更加下沉,规模可能是休闲卤味市场规模的数倍。

还值得重点关注的变化是,卤味零食化、速食化的趋势愈发明显。王小卤、馋匪等品牌,将卤味做成零食,一根鸡爪都成就了百亿大生意。

04 结语

卤制食品历史悠久、品类丰富,但市场十分分散。长期以来卤制食品尤其是佐餐类卤制食品经营者多为个体工商户,通过“路边摊”“夫妻店”等方式经营,经营规模较小。

分散和变化中的卤味市场为新老品牌提供了无限可能。

一方面,中国消费结构和消费者偏好正面临巨大迭代,年轻世代成为消费主力,追求新潮、便利、高性价比。

另一方面,消费需求更多元化,刺激行业对产品进行改革创新。互联网红利结束,直播生意洗牌、社区消费场景快速崛起,都对快消品行业参与者提出重新布局渠道、灵活调整资源配置的要求。

周黑鸭、绝味、煌上煌危中谋变,紫燕食品、德州扒鸡上市破局,麻爪爪、盛香亭、王小卤等新锐频现,竞争加剧,卤味江湖暗潮涌动。谁是下一个“万店之王”?

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】