牌里牌外 | 味之素VS梅花生物:中日“味精大王”的百亿江湖

作者 | 青翎

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

调味品是能诞生巨头的赛道,但巨头们却不甘心只做调味品。

这一点,中国、日本——两个相似度极高的消费市场皆是如此。日本的味之素与中国的梅花生物,都曾是调味品巨头,更巧合的是,两者都曾靠“味精”站稳脚跟。

味精作为调味品中备受争议的存在,在中日两国都曾遭遇食安风波,味之素与梅花生物作为“味精大王”也站在风口浪尖,好在他们总能抓住时代赋予的新机遇,成为长坡厚雪的象征。

味之素在2022财年营收超过100亿美元,梅花生物2023年营收达到277.61亿元,前者成为日本食品领域的综合性巨头,后者则开拓出“动物保健品”的第二曲线。殊途同归,它们如今的业务都以生命健康为内核,底层也都与氨基酸有关。

而氨基酸恰恰是“味精”的主要成分,两大巨头的宿命,似乎在诞生的那一刻便已写定。

味之素:跨界不息,基业长青

作为需求刚性、辐射面广且忠诚度高的行业,调味品在经济下行期往往能表现出更强的抗周期能力,这也意味着调味品不仅出巨头,还能出“老字号”。

日本的味之素便是从调味品行业起家的百年老字号。

1907年,日本化学家池田菊苗教授在品尝一碗海带豆腐汤时发现,汤水中有一种不同于酸、甜、苦、辣四大基本味道的鲜味。经他研究发现,海带中所含的谷氨酸钠可使味道变得鲜美。

基于谷氨酸钠的发现,1909年味之素公司成立,同年5月在日本推出了世界第一款味精产品。

尽管当时味精价格昂贵,但赶上一战的爆发,日本经济迅速崛起,带动了国内味精销量的攀升;与此同时,海外殖民经济的兴起为味精的出口提供了销路,其出口量占比一度达到45%。

二战的爆发让味之素遭受重创,在战争期间其味精主业几乎停滞。战争结束后,日本经济迅速恢复增长,味之素也重新回归主业,1955年其在味精领域的市占率高达80%,成为名副其实的“味精大王”。

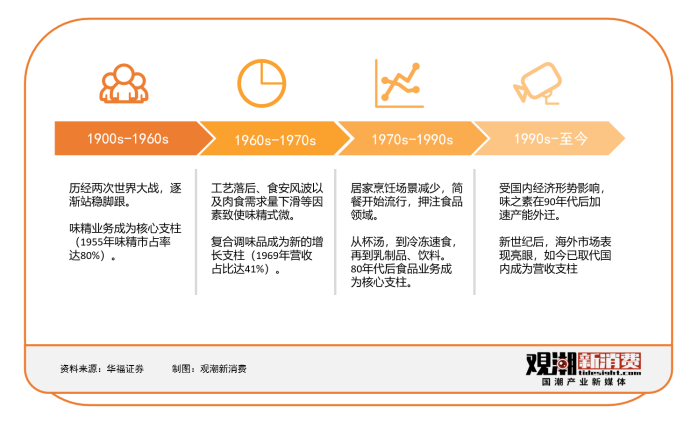

相较龟甲万卡位酱油赛道后发展得如火如荼,味之素没能凭借味精走得一帆风顺,但也由此开启了长达半个世纪的转型之路。

受工艺落后、食安风波以及肉食需求量下滑等诸多因素的影响,50年代后期,味精逐渐式微,1968年味精业务在味之素的营收占比已跌至30%。

为寻找新的增长点,60年代后,味之素开始押注复合调味品,开启了第一轮多元化转型,先后推出氨基酸调味粉、蛋黄酱等大单品,70年代后又研发出鲣鱼风味高汤调料和中式菜谱调料。

首次转型颇为成功。1963-1968年味之素复合调味品营收CAGR达76%,到1969年其营收占比超过40%。

与复调同步开启的还有加工食品业务,比如杯汤类的方便速食产品,尽管此时这一新业务并未对营收作出突出贡献,却为下一轮转型积蓄了势能。

70年代后期,随着女性就业率的上升,居家烹饪场景开始减少,即便味之素试图通过发力复调弥补味精增长的乏力,但调味品营收占比依然持续下滑,到1980年已经不足30%。

此时期,伴随着简食速食品类的崛起,味之素此前押注的加工食品业务开始大放异彩,从早期的杯汤、咖啡到中期的冷冻速食,再到后期的乳制品、饮料,多元化试水让食品业务站稳脚跟,80年代后已取代调味品成为业绩增长的核心。

1985年签署的广场协议成为日本战后经济发展进程的转折点,同样也是味之素的转折点。

在此之前,味之素完成了味精-复调-加工食品的两次赛道切换,公司营收从1956年的约200亿日元增至1985年的约5000亿日元,“调味品+加工食品”成为味之素业绩的压舱石。

广场协议签署后,日元持续升值,国内经济压力陡增、公司出口业务受到大幅冲击,1986年味之素首次出现营收下滑。

尽管因日本政府放松银根,市场迎来短暂性繁荣,味之素也一度重回增长通道,并开启了更疯狂的多元化业务。但随着泡沫经济破灭,日本陷入了漫长的停滞,协同性低的多元化业务也被迫关停或重组。

整体来看,90年代味之素营收增长处于降速通道,1991年营收超过6000亿日元,但2000年营收也刚突破8000亿日元,利润率更是在2000年跌至负数。

相比于国内,海外是更广阔的市场,尽管日元升值导致出口业务受到冲击,但也刺激了对外直接投资,90年代后味之素关停国内低效工厂,加大海外产能投资,同时开拓海外空白市场。

以味精业务为例,1969年公司的海外味精产量仅有1.5万吨,到1982年达到5万吨;与国内持平,到1996年已经突破22万吨,国内产能已不足5万吨。

梅花生物:熬过“味精谣言”的隐形巨头

伴随着产能外迁的趋势,与日本一衣带水,且正处于成本洼地的中国,自然成了味之素海外扩张的目标之一。

1993年,味之素在中国合资成立河南味精工厂,之后2年,又陆续将赖氨酸、冷冻食品等原料的生产迁移到中国。

单就味精行业来看,中国的优势不仅在于劳动力廉价,更重要的是生产技术条件趋于成熟,极大地降低了产能外迁的难度。

只不过,此时的中国并非一块“蛮荒之地”,扎根在此的本土味精企业,没有给味之素留下多少竞争空间。

事实上,早在上世纪20年代,也就是味之素诞生之初,味精便已传入国内,后来“中国味精之父”吴蕴初通过水解法从谷物中提取了谷氨酸钠,创立了天厨味精厂,并推出“佛手”牌味精,在30年代一度和味之素在国内打的难舍难分。

20世纪80年代起,我国味精生产进入高速发展阶段,行业技术趋于成熟、成本低、市场大等特点吸引了多家企业入局。1992年,我国成为世界第一的味精生产大国,此后产量稳居世界第一。

1999年,已经过了“知天命”年纪的孟庆山创立了梅花味精,成为行业里较晚一批入局的味精企业,彼时如日中天的味精企业还是莲花味精,后者知名度大到连起名方式都让同行争相效仿。

因为落后了莲花味精一个时代,梅花味精入局时,C端消费品市场上已经聚集了多个老牌味精企业。于是孟庆山将销售范围进行了拓展,除了快速消费品市场,还布局原料出口与B端大客户市场。

相比于消费品市场,出口与大客户供应领域对于品牌化的要求相对较低,这对于这朵刚刚绽放的梅花而言,可谓花香不怕巷子深。

21世纪初,“味精致癌”的谣言甚嚣尘上,在这则谣言的真实性得到检验之前,味精产品直接被妖魔化,背后则是日益增长的物质生活所催生的健康化饮食需求,以及“宁可信其有”的消费心态。

对于坚守味精业务的企业而言,造谣一张嘴,辟谣跑断腿。“味精致癌”的谣言飘了太久,辟谣的速度与力度远远赶不上谣言发酵的程度,让这则谣言本身更像“癌”。

谣言重伤了处于上升期的味精行业,受损最严重的莫过于当时的行业龙头莲花味精。自2004年以来,莲花味精接连陷入运营困难、效益下滑等困境,并几经易主,成为新式调味品冲击传统味精市场的踏板。

梅花同样陷入了谣言带来的生存危机。但孟庆山认为,危机,危险与机遇并存。他加入了味精科普大军,在电视、广播、户外、报纸等媒体平台反复强调味精无害。

2006年,梅花获得“中国驰名商标”以及“最具竞争力品牌”称号;2007年,梅花以高达千万元的价格与央视《天天饮食》栏目达成合作;2008年,梅花签约倪萍为产品形象代言人。通过一系列品牌建设动作,正式确立了“味精大王”的行业地位。

(图片来源网络,侵删)

(图片来源网络,侵删)

孟庆山还为梅花建立了独特的销售体系,通过与知名品牌建立合作关系,让味精作为工业品牢固地占据了国内的食品工业客户群,这与成立之初就锚定B端市场的策略一脉相承。

经过多年发展,梅花集团成为联合利华、太太乐鸡精、豪吉鸡精、康师傅方便面、洽洽瓜子、贵州老干妈等知名品牌的供应商,大客户、优质客户的销量占到味精总销量的70%。

深度绑定大客户,扎根大中城市与海外市场,帮助梅花集团顺利度过了国内味精市场的淘汰赛,成为隐形市场中的隐形巨头。

2023年,公司实现营业收入277.61亿元,归母净利润达到31.81亿元,与阜丰集团和宁夏伊品并列国内味精行业前三强。

殊途同归,聚焦生命健康

味之素和梅花生物的起点都是味精,而味精则来源于氨基酸,抛开单一产品的外衣,氨基酸本身成就的不只有味精。

氨基酸是构成蛋白质分子的基本结构单元,被称为生命第一要素,具有蛋白质合成、能量生产、治疗疾病以及营养补充等多种作用。

其中有8种氨基酸不能被人体合成,必须由体外补充,这也使得氨基酸作为一种营养成分在医药、化妆品以及食品领域被广泛应用。

事实上,早在上世纪60年代,味之素从味精向调味品过渡时,便同步推出了附加值更高、盈利更好的氨基酸类产品,到1968年,氨基酸营收占比持续提升至4.23%。

70年代后,为了应对两次石油危机以及国内高通胀的压力,味之素优化了出口结构,推动高附加值的氨基酸业务在欧美市场快速放量,出口额占比从1969年的35.1%大幅上升至 1980年的64.9%。

90年代后,经历日元大幅升值,味之素将旗下包括味精、谷氨酸、阿斯巴甜(甜味剂)在内的成本敏感度更高的业务向海外迁移。

新世纪后,氨基酸开始稳定成为味之素营收体系的一环,后被划归至医疗保健业务中,其中消费级氨基酸、饲料用氨基酸、医药级氨基酸以及甜味剂等多个细分业务均获得稳健增长,并处于全球领先地位。

尤为值得一提的是,伴随着日本老龄化趋势的加快,消费级氨基酸逐渐从B端向C端突破,味之素也顺势向氨基酸零售领域延伸,比如在1999年推出氨基酸果冻饮料等营养品,新世纪后又陆续推出氨基酸水、氨基酸化妆品等零售产品。

如今,在健康食品领域,味之素已成为一家以氨基酸为核心题材的企业,比如旗下的口服营养补充食品“亮氨酸40”与“麦迪米尔”都是主打亮氨酸成分的营养食品。

和味之素一样,梅花生物在发展后期,也聚焦于氨基酸成分本身,致力于成为主营氨基酸产品的全链条合成生物学公司。

但与味之素相比,梅花生物更显年轻,对氨基酸的开发也不及前者广泛,在味精业务之外,梅花生物把重心放在了动物营养氨基酸上,致力于为动物提供“营养品”。

所谓动物营养氨基酸是一种对动物营养类饲料添加剂中使用的氨基酸的统称,而梅花生物主营的赖氨酸和苏氨酸产品,是蛋白质的基础单元,也是畜禽生长的必需氨基酸。这种必须通过外界补充的蛋白类“动物保健品”,也被戏称为“二师兄的蛋白粉”。

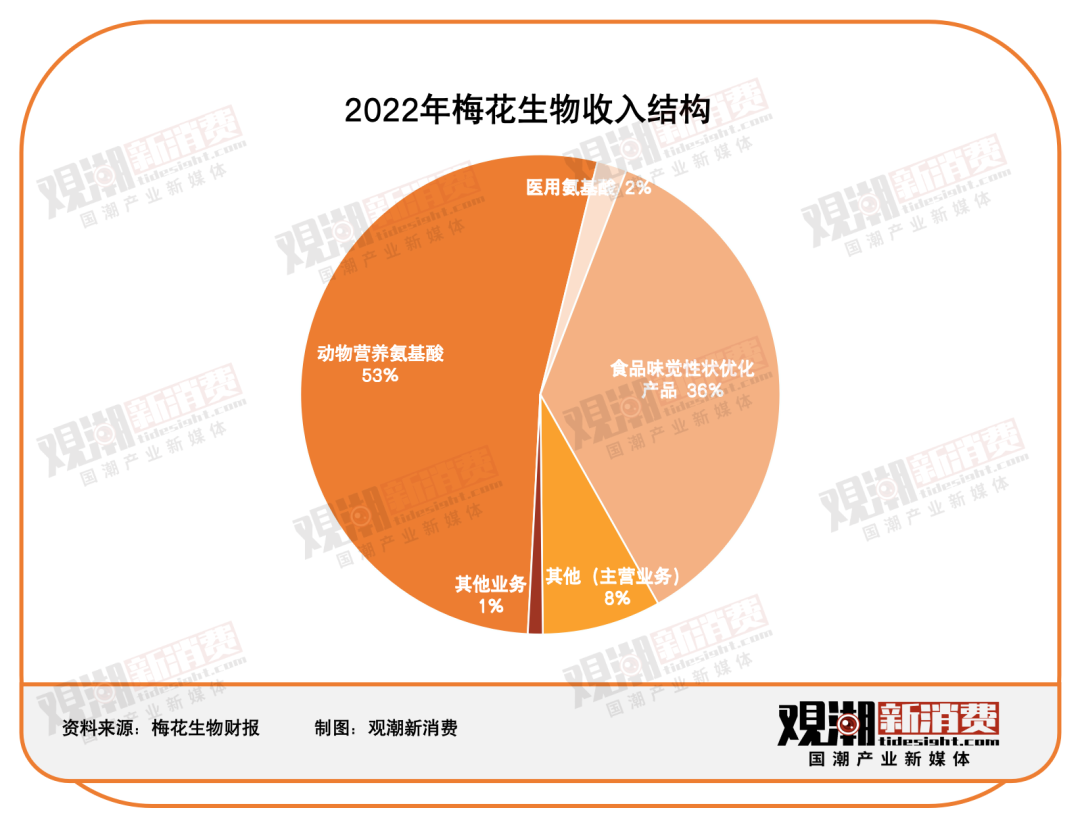

2022年,动物营养氨基酸营收达到145亿元,占梅花生物总收入的53%。至此,第二曲线化身集团营收的中流砥柱,梅花生物也顺势完成了从初代“味精大王”到“动物保健品巨头”的转型。

据百川盈孚数据显示,2023年,我国苏氨酸和赖氨酸的产能分别为127万吨和400万吨,梅花生物的两项产能则分别为30万吨和100万吨,均为国内第一,稳居龙头。

和味之素一样,梅花生物也在布局医疗健康领域,基于氨基酸成分,近几年正加速布局人类医用氨基酸产品,2023年人类医用氨基酸业务营收已达到5.6亿元。

氨基酸既是两家巨头的起点,也是贯穿企业发展始末的核心,从最初的味精,到如今的生命健康领域,味之素与梅花生物凭借“氨基酸+”的战略完成了多轮蜕变。

结语

味之素和梅花生物的发展历程,似乎证实了“时光机理论”的猜想。

他们相差近百年,却在各自的平行时空里走出相似的轨迹。两者都从味精业务起家,抓住了国内经济腾飞的红利,也都遭遇过行业低谷,又在新的时代机遇下不断焕发新生。

但他们亦有不同,味之素所经历的“味精-复调-加工食品”的转型思路,并未复刻在梅花生物的转型轨迹中,这既有企业基因决定,也与他们转型时各自面临的时代背景有关。

所谓的“时光机理论”可以作为一种假说,却不能成为框住企业谋求自身发展的禁锢。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

莲花健康:AI+消费时代,40年经典国货如何智取未来?

凭借挖掘潜在市场蓝海、迎合未来消费趋势的本能,莲花健康在巩固核心业务基础上不断开拓以水饮为代表的新的增长点。