年终盘点|新造车的2023:你的护城河之内,才是我的“舒适区”(上)

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

2023年,新造车以无与伦比的加速度冲破了传统势力的阻挡,在质疑声中加速崛起。

据中国汽车工业协会预测,2023年全年汽车产销有望达到3000万辆左右,新能源汽车产销将超过900万辆,汽车出口接近500万辆,中国品牌乘用车市场占有率稳定在50%以上。

几年以来,从资本风口到产业高地,从学习者到教学者,从电动化到智能化,中国新造车企业的车辙印中勾画出一条覆盖设计、生产、制造、营销的广阔蓝图,并加速驶向国际市场。

观潮新消费(ID:TideSight)盘点了2023年新造车企业的十大关键词,细数新造车领域持续变动的市场格局,以及格局背后的产业机遇。

降价大战

2023年,车企“降价”贯穿始终。

年初,在没有任何宣传与说明的情况下,特斯拉率先降价,想给中国车企带来一些小小的资本震撼,没想到瞬间引发围攻,陷入价格持久战的泥潭。

彼时,正值新能源国家补贴退出的关键时间点,补贴退出意味着产品涨价,不少车企都以“限时保价”的名义吸引用户,在补贴退出前冲了一波销量。

但特斯拉扮演起了“价格屠夫”的角色,旗下国产车型全系降价:Model 3后轮驱动版降价3.6万元,Model 3高性能版降价2万元,Model Y的后驱、长续航版、高性能三个版本分别降价2.9万元、4.8万元和3.8万元。

华为和赛力斯联合打造的AITO问界率先跟进降价,问界M5 EV、问界M7舒适版与豪华版售价均降价3万元左右;小鹏汽车同样快速反应,对G3i、P5、P7三款旧车型进行调价,平均降幅在3万元左右;岚图、零跑、极氪等车企也推出了限时优惠。

3月初,燃油车降价第一枪在湖北打响,各合资燃油汽车品牌纷纷“降价清仓”,燃油车的价格体系在惨烈的清库存战役中摇摇欲坠。攻守态势转换,燃油车试图以降价放大自身在供应链成本与规模方面的优势,新造车企业再度以降价回应。

3月27日起,奇瑞新能源汽车正式调整旗下车型官方指导价,至高回调幅度9000元;4月,吉利汽车旗下新能源品牌几何宣布,由于新能源汽车成本下调,开启回馈活动,最高可补贴13000元,活动时间为4月1日至4月30日。

因为上承双节冲量期,下启“金九银十”,每年的第二季度往往是车企销售淡季,但吉利、领克(吉利与沃尔沃合资成立)、极狐、哪吒、极氪、零跑、奇瑞等在内的多家新能源车企均推出“限时促销”政策。

年中降价潮,在蔚来的加入下达到顶峰。6月12日,曾连年坚持“绝不降价”的蔚来宣布全系车型降价3万元,主力车型ET5价格落至30万元以下,新款ES6价格降至33.8万元。

降价的势头延续至金九银十、双十一,直到年尾的元旦促销季。

12月1日,比亚迪王朝系列推出限时燃油转订基金,最高优惠2万元,仅限12月;理想汽车宣布相关车型最高可得3.6万元补贴;零跑汽车宣布12月份开启八周年岁末限时优惠;智己汽车宣布下定智己LS6可享价值3.76万元的综合优惠;小鹏汽车宣布,小鹏G6于12月全系限时减免1万元,小鹏P7i全系车型开启降价促销,小鹏G9随后也跟进降价。

此外,包括哪吒、极氪、吉利、广汽传祺、长安深蓝汽车也都先后官宣了相关优惠活动。据不完全统计,12月官宣降价促销的品牌多达20个。

2023年的车企降价潮,有三项推动因素。

第一,国家层面的政策指引以及各地发布的促消费政策协同运转,商务部牵头开展汽车促消费活动,各级地方政府的汽车“消费券”却几乎从年初发到了年尾,从政策与资本层面为车企打开了想象空间,地方购车补贴与各地车展、车企促销活动同步进行,产生了良好的化学反应。

第二,新能源汽车销量与渗透率加速提升,引发内卷。据乘联会数据,新能源汽车渗透率由1月的25.7%猛增至年底的40%,全年销量达889.5万辆,同比增长37%。2023年是车企加速起量的关键之年,内部竞争愈发严重,当技术无法形成代差,以价换量成为最有效的武器。

第三,当造车新势力的月销量由千至万,车企的销售与服务模式也随之改变。此前曾有多家车企坚持不降价,既是出于成本考量,也是服务的一部分,老车主“买完就降价”的评论对于刚刚起量的车企而言是一种负担,但在月销达到几万辆之后就不再是难以承受的舆论压力。

在政策环境、市场规模、供应链良性运转的合力之下,降价这把“双刃剑”被磨成了“单刃刀”,砍向竞争对手的护城河,以及潜在车主的心理防线。

正如理想汽车董事长李想所言,“降价不一定能提升自家销量,但能打击对手。”

格局重塑

经历多轮价格战之后,新造车市场的格局正在重塑。

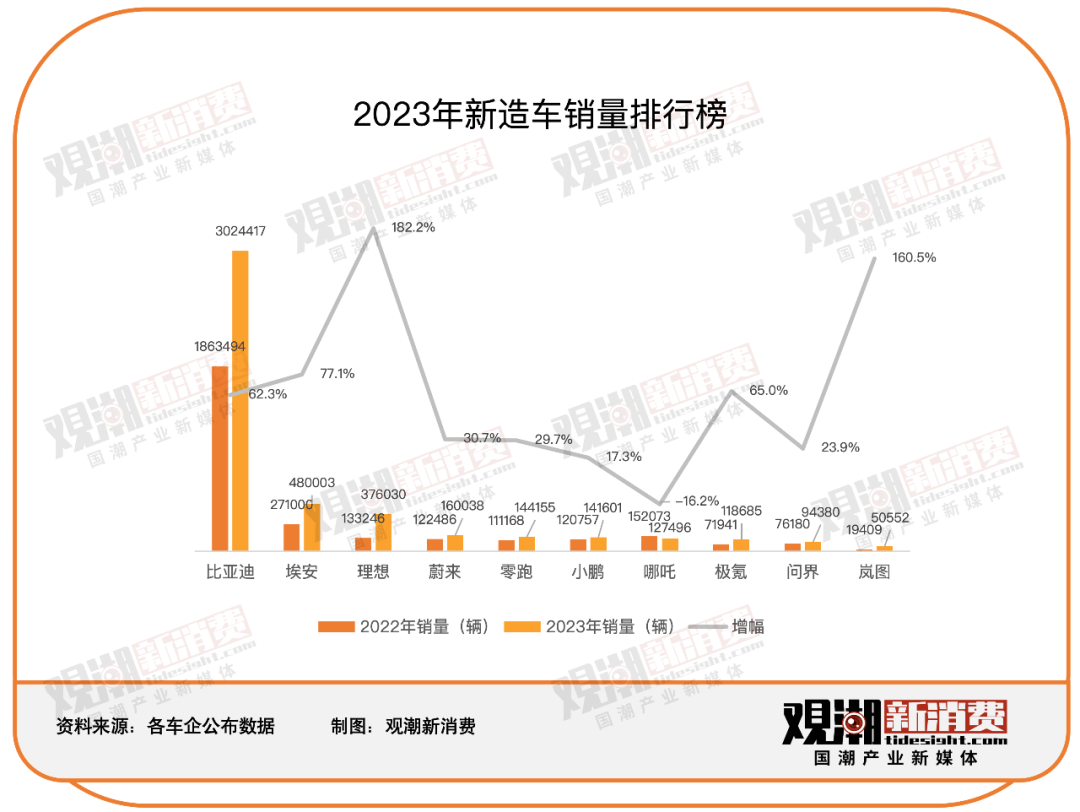

2023年全年,理想成为造车新势力销冠,交付超过37.6万辆;蔚来以16万辆的成绩排在第二,与理想的差距较大,与零跑和小鹏的差距并不明显;而2022年的新势力销冠哪吒,则反向拿下了新造车企业销量TOP10中降幅的“榜首”。

尽管比亚迪和埃安是传统车企,但在汽车向电动化与智能化转型的过程中依然可以算作新造车企业,其中,已经彻底转型新能源的比亚迪全年销售302万辆,比2022年多卖了116万辆,成为全国新能源汽车销冠。

销量是“迪王”的常态化优势,但对理想而言,这是2023年才积累起的势能。在清理完理想ONE的库存并停产后,理想目前只有L系列三款车型——L7、L8、L9,却一路冲刺至月度5万辆的销量。

2023年,蔚来以微弱优势领先于小鹏,蔚来的交付量同比增加了37552辆,小鹏则同比增加20844辆,仍处于上升轨道。

零跑的增速快于小鹏,也在全年销量方面抢占了身位,更是超过了在定位方面颇为类似的哪吒。作为2022年的造车新势力销冠,哪吒是销量TOP10中唯一一个销量下滑的品牌,其2023年的销量同比下滑16%。

极氪在2023年交付接近12万辆车,同比增长65%。具体来看,极氪销量从1月份的3116辆冲刺至8月的12303辆,用了半年多的时间冲到第一梯队,之后销量环比持平。

背靠东风汽车的岚图也逐渐摆脱了销量差、亏损高的质疑,2023年销量超过5万辆,同比增长160%。

此外,吉利汽车2023年全年总销量为168.7万辆,其中新能源汽车销量48.7万辆,同比增长超48%。吉利的品牌矩阵错综繁杂,吉利、领克和沃尔沃分别是自主、合资、豪华品牌,在新能源领域还有极氪、几何、极星、枫叶、睿蓝、路特斯等多个独立品牌,内耗较高,尚未实现“1+1>2”的多品牌战略初衷。

不过,销量只是市场格局的一部分,还要考虑售价、营业成本与经营利润,综合排名有待各车企发布年报后揭晓。

参照产品价格区间,比亚迪旗下秦、元和海豚占据10-20万元价格带的单品销量前三名,20-30万元的TOP5中有比亚迪汉、小鹏G6、智己LS6三款国产车型,30万元以上则由理想L7、L8、问界M7、小鹏G9领衔。

尽管蔚来的单车销量未登上各价格带的榜单,但坚持高端路线的蔚来聚焦于30万元以上价格带,更是刚刚发布了预售价80万元的ET9.

结合售价与销量,比亚迪和理想分别拿下新能源汽车和造车新势力的榜首,小鹏、蔚来、埃安、吉利仍居头部,零跑、极氪、问界持续赶超。

度过了2023年的内卷,将迎来2024年更为激烈的竞争,新造车领域的格局仍处在动态调整中。

12月26日,问界M9在华为冬季全场景发布会上面市,余承东称之为“1000万元内最好的SUV”。12月28日,跨界而来的小米发布了首款车型SU7,“卷王”拿下了新造车的最后一张门票。

前有华为,后有小米,手机厂商跨界进入造车领域,成为车企格局的新变量。

牌桌边缘

有升则有降,2023年,多家曾经的明星车企退出了新造车的群聊。

2018年时,中国曾有超过487家电动车制造商,蔚来、小鹏、威马、拜腾并称为“新势力四小龙”;到了2023年,小鹏汽车董事长、CEO何小鹏表示,正常经营的新势力车企仅剩50家左右。

威马变“危马”,拜腾说“拜拜”。

10月10日,威马汽车通过其官方微博发布告知函称,上海市第三中级人民法院于2023年10月7日受理了威马汽车科技集团的预重整申请。而此次破产重整的申请人正是威马汽车自己。

2023年上半年,深陷欠薪、停产、关店、经销商维权、全员停职留薪等负面传闻的威马数次尝试自救。

(来源:威马官方微博)

(来源:威马官方微博)

9月10日,威马汽车官方微博称,自愿终止与Apollo出行在港交所的RTO(反向收购上市)进程。消息公布仅一天后,9月11日,美股上市公司开心汽车宣布,已经和威马汽车签署非约束性并购意向书,计划增发一定数量的新股,并购买威马汽车股东所持有的100%股权。

不过,威马多次强调并未申请破产,预重整只是在企业面临困境的早期阶段进行的自救行为。威马汽车在告知函中表示,近年来,因受疫情影响,资本市场不景气、原材料价格大幅波动及获取经营发展资金受挫等客观原因影响,威马陷入了经营困境。“但威马不会躺平,更不会倒下,希望通过调整企业战略,解决财务债务问题,获得投资人参与重构和发展等展开积极自救。”

不久前,开心汽车董事长兼首席执行官林明军透露,开心汽车与威马汽车的并购,目前正处于第二阶段,即做审计尽调、法律尽调、财务审计等工作。接下来的第三阶段则是双方正式签署SPA并购协议,并报送纳斯达克交易所进行审批,完成法律的并购流程。

相比于威马的挣扎,拜腾的处境更加艰难。

6月14日,拜腾汽车两家关联公司新增被法院立案破产清算事项。一家名为南京知行新能源汽车技术开发有限公司,另一家名为南京知行电动车有限公司。而在此前的2021年,拜腾汽车关联公司就曾有过被申请破产重整的经历,此后也多次被列为被执行人、失信被执行人。

曾因“烧光84亿元造不出量产车”而出现在央视新闻中的拜腾,是资本驱动造车的典型代表,最终也倒在了资金的问题上。

与之类似的还有奇点汽车,累计融资超过170亿元,却没能推出量产车,于6月30日进入破产清算程序。

2023年3月,恒大汽车通过停工、裁员等方式缩减成本,却只实现了降本增笑,巨额亏损、资金短缺、工厂停摆等一系列负面消息贯穿全年。恒驰5仍是恒大汽车唯一一款量产车型,2023年前11个月累计销量937辆,让2022年7月公布的3.7万辆预售订单显得异常刺眼,2025年超100万辆的产销目标则更像是一条永远无法撤回的“梦话”。

2023年4月1日起,天际汽车宣布部分岗位实行停产、停工政策。天际汽车前身是乐视旗下的电咖汽车品牌,彼时曾被曝出正在推进新一轮融资,但数月后资金未到账,也因拖欠供应商款项遭到起诉。2023年12月,天际汽车新增四则股权冻结信息;2024年1月,又新增5条股权冻结信息。

在天际汽车停产的同时,小牛电动创始人李一男重新创业的汽车品牌牛创汽车接连出手,清空官方微博、关闭官网、停止APP服务。2022年底,刚刚发布新车自游家NV的牛创汽车宣布无法交付,在48小时内为超过2.4万名用户全额退款。

直到2023年6月,一款名为大乘V07的新车出现在工信部目录中,外观造型与自游家NV几乎一致,而大乘汽车正是牛创汽车的代工厂。头顶“华为接班人”“天才少年”光环的李一男,似乎仍在通过这种方式延续造车梦。

2023年3月,爱驰汽车陷入欠薪、裁员的困境,后放大为供应商讨债、工厂停工、高层内斗;7月,卸任一年的创始人付强归来,成立了股东治理临时工作组,推进复工复产;11月30日,爱驰汽车新增一则破产审查案件;12月,爱驰汽车因无正当理由拒不履行和解协议被列为失信被执行人。

威马、拜腾、爱驰的困境像是一个缩影,映照着传统车企高管闯入新造车领域再创辉煌的压力。即使在融资、设计、生产、销售能力方面各有千秋,但造车没有舒适区,他们依旧错估了汽车产业电动化与智能化转型的速度,也从反面印证了“理小蔚”们崛起的难度。

在量产能力所划下的天堑两岸,搁浅的车企只能看到幸存者大步狂奔的背影,这片浅滩上只有一个“奇迹”——贾跃亭的法拉第未来。

2023年8月,FF 91 2.0 Futurist Alliance正式交付,法拉第未来在声明中将其定义为“全面进入完整经营闭环的重要标志”。自8月启动交付后,2023年全年,法拉第未来累计交付10辆新车,完成年度目标的1%。

(来源:法拉第未来官方微博)

(来源:法拉第未来官方微博)

这1%,不但是贾跃亭不下牌桌的希望,也是新造车魔幻现实的缩影。

反向合资

随着自主品牌的加速,合资品牌市场份额被蚕食,纷纷加入了反向合资的阵营。

据乘联会数据,2023年10月,自主品牌的份额达到60%,这意味合资品牌的份额已达到了40%的生死线。

2023年7月,小鹏汽车与大众汽车集团共同宣布,双方就战略技术合作签订框架协议,同时,大众汽车集团对小鹏汽车进行战略少数股权投资签订股份购买协议。战略技术合作的目标是利用双方的互补优势,建立长期双赢的战略合作关系。

作为长期战略合作的一部分,大众汽车集团将向小鹏汽车增资约7亿美元(约合人民币50.04亿元),以每股ADS15美元的价格收购小鹏汽车约4.99%的股权。交易完成后,大众汽车集团成为小鹏汽车的第三大股东。

在战略技术合作方面,小鹏汽车和大众汽车集团将基于各自核心竞争力和小鹏汽车的G9车型平台、智能座舱以及高阶辅助驾驶系统软件,共同开发两款B级电动汽车车型,以大众汽车品牌在中国市场销售。

(来源:小鹏汽车官方微博)

(来源:小鹏汽车官方微博)

双方合作的意图非常明显,大众出钱,小鹏出技术,各取所需。但这同时也意味着,在即将到来的智能化汽车时代,部分传统车企似乎并没有足够的自信独自进行技术研发,以应对新势力的竞争。大众与小鹏的合作是“反向合资”的起点,也是中国造车新势力在技术领域走向世界前列的证明。

同月,大众旗下奥迪与上汽集团签署战略合作备忘录,双方宣布共同开发高端市场智能网联电动车产品组合。

继2022年11月宣布达成框架协议后,吉利控股集团和吉利汽车控股有限公司同样在2023年7月与雷诺集团签署了一项股比为50:50的约束性合资协议,双方将成立一家新公司,在全球范围内研发、制造和供应混合动力总成。

该合资公司将由雷诺集团和吉利共同领导,由平等的董事会成员制定和执行合资公司的战略,并确定合资公司的发展方向。

8月,丰田与小马智行同步宣布,丰田汽车(中国)投资有限公司与小马智行、广汽丰田汽车有限公司合作,共同设立自动驾驶出租车(Robotaxi)相关事业合资公司,投资总额预计超过10亿元人民币,计划推出以广汽丰田生产的丰田品牌纯电动车辆为原型车的Robotaxi车辆,同时助力小马智行Robotaxi的完全无人化安全运营。

10月,零跑汽车宣布,与斯泰兰蒂斯汽车集团(Stellantis)签署战略合作协议,Stellantis集团计划投资约15亿欧元获得零跑科技20%股权,成为零跑科技的重要战略股东。Stellantis集团旗下拥有雪铁龙、道奇、Jeep、玛莎拉蒂等14个汽车品牌。

同时,Stellantis集团与零跑将以51:49的股份比例成立零跑国际(Leapmotor International)合资公司,并由该公司负责零跑汽车海外所有市场的出口和销售业务。

11月3日,大众汽车集团旗下软件公司CARIAD中国宣布与vivo达成合作,双方将成立“手车互融联合创新实验室”,依托vivo在智能手机行业的能力和经验,专注智能手机与智能汽车领域的互联创新,改善大众车型的车机体验。

反向合资的过程中,外方与中方的合作范围已经不再仅仅局限于资本、生产与销售等方面,而是拓展至新能源技术与智能化技术。中方车企历史性地成为技术供应方,中国汽车行业也不再需要以人工成本换取造车经验。角色互换之后,西方汽车制造商已无法再将中国视为单纯的造车工厂,技术的高地已经转移。

开城竞赛

2023年,新造车在价格战的同时打响了开城战,大模型热度居高不下,车企迎来“城市NOA元年”。

随着新造车开启智能化的下半场,车企纷纷加快将“城市NOA”功能推向更多用户与城市的速度,其中既有小鹏、理想、蔚来和华为等新势力,也有比亚迪、长城和上汽等老牌车企。

对于城市NOA,李想曾表示:“就像你买了一个二三十层的楼房,它是有没有电梯的差别。以后在中高端车市场,如果不能提供城市NOA,消费者就是买和不买的差别。”

2023年11与12月,小鹏汽车XNGP(X指小鹏,Navigation Guided Pilot指导航辅助驾驶)新增52城,拿下城市高阶智驾开城数量行业第一;同日,理想完成NOA的百城推送;华为ADS2.0三季度在15座城市实现无图商用辅助驾驶,四季度扩大至45座城市;智己汽车宣布智己IM AD高速NOA已实现全国贯通,2024年将All in城市场景。

NOA全称为Navigate On Autopilot,指自动辅助导航驾驶或领航辅助驾驶,集成了ACC自适应巡航、LKA车道保持辅助、ALC自动变道辅助和高精地图定位四项功能。NOA并不是一项新技术,只不过以往NOA被限制于高速的场景,而高速在路况复杂程度方面与城市道路处于不同量级。

城市NOA,即面向城市场景的智能辅助驾驶,车辆可以实现在城市道路自主行驶,完成跟车、变道、超车、转弯、过红绿灯等动作,最终到达目的地。城市NOA被视为是L2级自动驾驶的最后一战,是从L2跨越到L3至关重要的一步。

根据小鹏汽车的数据,其城市NOA的代码量是高速的6倍,感知模型数量是高速的4倍,预测/规划/控制相关代码量是高速的88倍。

2023年成为“城市NOA元年”,关键在于从某种程度上摆脱了对于高精地图的依赖,在高速NOA能力上,高精地图可以保证车辆能够及时准确地预判路况,但城市道路的路况复杂,道路修缮、行车环境、交通管理等方面长期处于动态调整中,这放大了高精地图刷新缓慢的劣势。

开城玩家的思路是基于BEV和Transformer模型,以“重感知”弥补高精地图的不足。比如,小鹏的思路是利用激光雷达做一些通用障碍物识别,以视觉感知BEV网络进行训练;理想表示基于BEV感知和Transformer模型,降低对高精度地图的依赖;蔚来也宣布智驾方案已经由传统高度依赖高精地图变成了将感知层切换到BEV模型。

开城大战是自动驾驶大战的延续。

2023年12月14日,宝马集团在中国上海市正式获得了高快速路自动驾驶测试牌照,成为国内首家获得L3级别自动驾驶测试许可的汽车企业。随后,奔驰、智己、阿维塔、埃安、深蓝、极狐、AITO等众多车企也紧随其后,纷纷获得了L3自动驾驶测试牌照。

国金证券研报预计,2023年-2025年,国内L3级智能驾驶汽车销量将分别达53.9万辆、274.1万辆、591.7万辆;到2030年,这一数字将超过1600万辆,占乘用车总量的62%。

国内的自动驾驶技术正在走向成熟,并从政策层面获得许可,新造车的下半场——智能驾驶时代也因此而加速到来。

(未完待续)

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

隐形巨头 | 缺乏新能源汽车的山东,何以孕育“轮胎巨鳄”?

前端的市场风向瞬息万变,却始终离不开后端企业的搭桥铺路、添砖加瓦,挖矿的人换了一茬又一茬,但“卖水人”始终屹立不倒。

美通社

美通社