零跑汽车,急于「领跑」

作者 | 王叁

编辑 |紫苏

来源 | 观潮新消费(ID:TideSight)

9月20日,零跑汽车在港交所发布公告称,预计将于9月29日于联交所主板挂牌上市。

造车新势力,将跑出第四家上市公司,同时也是第二梯队中首家IPO的车企,同属第二梯队的哪吒和威马也在加速推进IPO的进程。

不同于“蔚小理”的中美两地上市,“零哪威”的上市首选地都曾是科创板,接连碰壁后先后转道港股。实际上,这六家企业都成立于2014-2015年,属于第一批造车新势力,但资本与产品的力量很快区分出两个梯队。甚至在很长一段时间中,“蔚小理”一直是造车新势力的代名词。

“蔚小理”接连登陆美股后,科创板曾经是第二梯队弯道超车的希望,但时至今日都没有一家车企能敲开科创板的大门。后来的一系列“阴差阳错”都不能用“先发优势”来简单概括。经过几年的调整,第二梯队再次对榜首发起了冲锋。

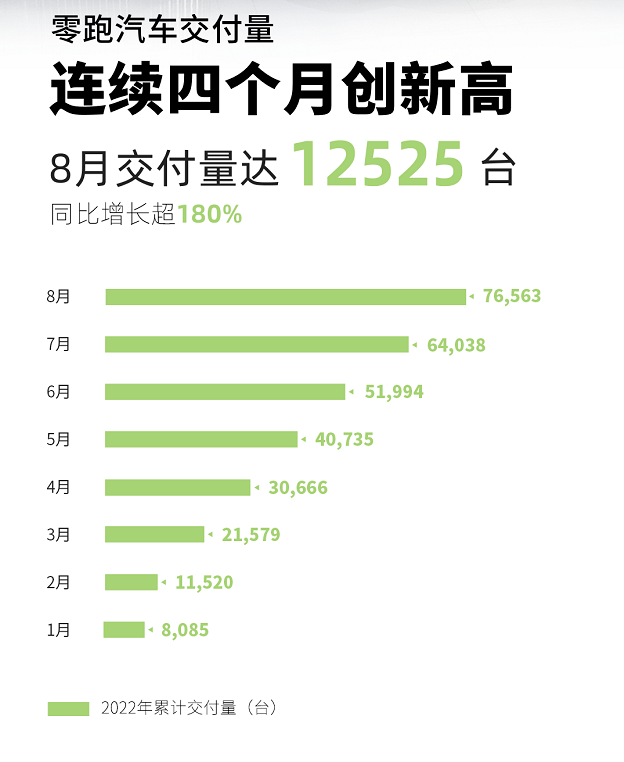

至少在交付量层面上,零跑在今年4月成为造车新势力月交付冠军,首次实现销量上的真正“领跑”。但到了7月和8月,榜首的位置已经是哪吒。

排名和上市或许只是变化的开端,以零跑为代表的第二梯队急于“领跑”,能否为第一梯队带来真正的威胁?

01 从零开始

零跑汽车官网展示的创始人是朱江明,他出生于1967年,比“造车三剑客”中最年长的李斌还大了7岁,比80后的李想大了14岁。

从浙江大学毕业后,朱江明曾任杭州摩托罗拉科技有限公司业务运营总监、总经理。1993年下海创业,与现任大华股份董事长傅利泉一起,白手起家创立大华股份,朱江明任大华股份CTO。

2000年,李斌创办易车时,朱江明与大华股份正在全力进军安防行业,用专利技术HDCVI打破国外摄像头垄断。时至今日,大华股份在安防监控领域的市场份额达到全球第二,市值超过400亿元。

更长的创业历程带来更丰富的阅历,但在全新的领域中,却未必是最合适的经验。李斌和李想都曾在汽车类资讯网站经营多年,当他们成为造车新势力之后,能在最短的时间内搭建起团队。

反观朱江明,他曾在回忆零跑的起步时提到,“2015年我刚想做汽车时,真不知道汽车有哪些专业,我去招人,要招哪些人,都是一抹黑。”

零跑汽车在经营层面的创始人是朱江明,但背后则藏着傅利泉的身影。

招股书显示,IPO之前,零跑汽车董事长兼CEO朱江明持股9.15%,傅利泉持股9.01%,大华股份持股8.89%,而大华股份的实控人也是傅利泉。

跨界造车之前,在传统制造业经营多年的傅利泉和朱江明,每天都在跟技术供应商打交道,尽管不像李斌们那样清晰地预判到新造车的前景,但同样察觉到了电动化、智能化、网联化正在成为汽车行业的未来趋势。

实际上,在自动驾驶行业对于未来的设想中,除了车载系统本身的运算能力外,车路协同也是重中之重。车路协同的关键正是摄像头,车载摄像头被视为自动驾驶之眼,路侧摄像头是新基建的必不可少的基础传感装置。

因此,朱江明转入了智能汽车赛道,而且信心十足:世界五百强前十中,除了沃尔玛是商超,其余全跟汽车相关。汽车核心技术已经变革,智能网联是重心,视觉识别和算法刚好是大华的核心技能,万物互联是所有智能硬件的价值所在。

“我要再次从零开始,进入智能汽车产业,所以叫零跑汽车。”

2016年,入局造车的企业开始增多,新能源汽车政策的调整随之加速,补贴标准连连变动,新能源汽车生产资质的审批开始从严,直到发改委和工信部叫停了新造车的资质审批。

生产资质是造车新势力的第一个门槛。零跑在获得生产资质之前,采取了“曲线造车”的做法。

一方面,零跑自建浙江金华工厂,完成零部件生产的冲压、焊装、涂装等步骤;另一方面,零跑与长江达成合作,在长江的总装线上完成零部件组装,最后在长江的总装线下线。因此,零跑早期车型的尾部都印有“长江零跑”的标志。

直到2021年初,长江汽车面临破产重组,但不打算出售生产资质。零跑则在同年7月通过审批,获得新能源汽车生产资质,成功度过了危机。

2018年,朱江明说,汽车的产业链不是一般的大,各行各界在汽车产业都充满着自己的野心。造空调的董明珠小姐,也要跑来造车,随口一说就叫来了王健林和刘强东等人的30亿投资。尽管董小姐与“造车梦”之间还隔着很多个贾跃亭的距离,但毋庸置疑,汽车界这块大蛋糕人人都想吃。

造车是非常烧钱的行业,200亿的门槛将一批“PPT车企”拦在门外。刚刚成立时的零跑汽车曾依靠大华输送弹药,但很快发现这不是长久之计。

2019年,“一汽收购零跑”的传闻开始发酵,随着拜腾、博郡、赛麟等造车新势力相继“暴雷”,零跑也陷入了高层变动的困局,总经理敬华、董事吴利强、董事李柯接连离职。而业内质疑的关键点在于,在生死存亡的洗牌期,大华未向零跑注资。

02 冲刺上市

2020年,众诚汽车保险股份有限公司董事长吴保军加入零跑,担任联合创始人、总裁。吴保军在到任前,就从朱江明手中领取了帮助零跑完成资本运作的重要工作。零跑的意图也非常明显——融资。

吴保军曾提到,早期朱总认为,靠每年大华的收益投入零跑即可,后来高速发展的零跑需要撬动更多的资本来完成战略规划。

2020年是零跑发展的分水岭。2016-2019年,零跑获得5次融资,除了前两次未披露金额外,总额约30亿元。而在2021年,零跑全年融资88亿元。

实际上,回顾零跑的发展,仍然要结合行业大背景。2020年,特斯拉上海工厂开始量产,蔚小理的股价也一路走高,资本开始寻找新造车的遗珠,朱江明将零跑称为“(资本方)最后一张门票”。

如今,港股正迎来一波车企上市潮,高合汽车、威马汽车、哪吒汽车等多家造车新势力均曝出赴港上市的消息,零跑终于在第二梯队中实现领跑。

“上市不是财富变现的手段,而是可以给早期发展企业融到更多钱的手段。”吴保军对于零跑上市的评论一语中的,零跑仍然需要资金。

招股书中的数据,更加清晰地透露出零跑汽车急于上市的原因。

招股书显示,2019-2021年,零跑汽车的总营收分别为1.17亿元、6.31亿元和 31.32 亿元;净亏损分别为9.01亿元、11亿元和28.46亿元。

30亿级别的年收入,在汽车产业中并不强势。蔚来2018年赴美上市,当年收入为49.5亿元;理想和小鹏2020年赴美上市,当年收入分别为94.6亿元、58.4亿元。

但上文也提到,零跑是在2021年才获得生产资质,2022年4月拿下造车新势力交付量榜首时,实际造车的时间刚满一年。

2021年,零跑合计交付43748辆电动汽车,较2020年增长443.5%。零跑真正的难题在于“亏本卖车”,这同样是“蔚小理”面临的困局。零跑2021年收入31.3亿元,成本却达到45.2亿元,最后公司毛亏损13.9亿元,仍处于“亏本卖车”的阶段。

对于逐年不断扩大的亏损,零跑汽车给出的解释是其智能电动车及部件销售处于早期阶段,需加速生产及交付,以实现规模经济,故销售成本较高。

与此同时,对零跑汽车来说,毛利率始终未能扭正同样是其不可逃避的事实。据聆讯后资料集显示,2019-2021年,零跑汽车的毛利率分别为-95.7%、-50.6%、-44.3%。虽然毛利率指标有所改善,但依然是极大的负担。

数据显示,截至2021年末,零跑科技当期的现金及现金等价物为43.38亿元。而与之对应的是,同为造车新势力的蔚小理,同期的现金及现金等价物分别为153.34亿元、110.25亿元和304.93亿元。

此外,零跑始终强调全域自研技术路线,自定义为“中国唯一一家具有全域自研能力的造车新势力”。而零跑汽车在官网中也提到,“实现了智能电动汽车核心系统和电子部件的自主研发设计与生产制造”。

2019-2021年,零跑的研发开支分别为3.58亿元、2.89亿元和7.4亿元,虽然整体呈上升趋势,但对比同期营收数据,其比重却在下滑,占比分别是306.4%、45.8%、12.2%。而蔚小理在2021年的研发费用分别为45.92亿元、41.14亿元、32.86亿元,同比分别实现84.6%、138.4%、198.7%的增长。

坚持全域自研,为零跑带来的是连年的亏损,以及对手越来越远的背影。

03 弯道未超车

零跑在2022年冲击第一梯队的底气是交付数据,其中也藏着玄机。

在招股书中,零跑如此强调其市场策略:“我们聚焦15万元至30万元的中国中高端主流新能源汽车市场。”

弗若斯特沙利文数据显示,2021年,15-30万元价格区间的新能源汽车在中国新能源汽车总销量中的占比达到39%,2026年将进一步提升至49%,成为市场增长的主要驱动力。

但15-30万元的中高端市场,也是国产汽车竞争最激烈的价格段,零跑聚焦于此,不代表能够扎根于此。

过去三年里,零跑先后交付了轿跑S01、微型车T03、中型SUV C11,均为纯电动车型,每年新增一款车型。

S01是零跑的第一款量产车,是一款小型纯电轿跑,售价最高15万元,刚好触及15-30万元价格带。从产品策略来看,造车新势力的第一款车型大多是SUV,零跑最初的设想是从轿跑切入,实现逆袭。

然而,自2019年开始生产首款量产智能电动汽车S01以来,截至今年6月30日,S01的交付量只有2729辆。显然,纯电科技风低价跑车并未按照预期打入年轻人市场。

这么便宜的跑车都不买,年轻人不爱面子了吗?

直到微型车T03成为零跑的“救市主”,零跑才终于摸到了年轻人的脉搏。2021年,零跑共交付43748辆车,其中39149辆是T03,占比近九成。

但实际上,T03是一款微型车,其尺寸与五菱宏光MINI相似,售价在6.9-8.5万元。也就是说,零跑旗下真正带动销量的车型,并不在零跑聚焦的中高端范围内。

朱江明曾说,零跑主要的客户群体是家庭第二辆车的用户,他们的消费需求是一台使用方便、实用、好玩的小车。

作为对照,2021年零跑销量排名前十的城市是杭州、天津、郑州、台州、海口、南宁、金华、武汉、徐州、成都,以二三线城市为主。

而市场也早已验证,微型车并非新能源汽车主流,关键在于利润空间受限,五菱宏光MINI曾夺得2020年度销量榜首,但单车利润只有89元,单位不是亿,也不是万。

零跑的第三款车型是C11,定位中型纯电SUV,售价16-20万元之间,2021年10月开始交付,零跑终于开始“面向中国中高端主流新能源汽车市场”。

朱江明对C11寄予厚望,他直言:“没有坚持,零跑汽车2019年就撑不下去了;而没有热爱,就不会有C11。”

招股书显示,截至2021年底,零跑汽车共有2.25万张C11订单,但交付完成的仅有3965张。零跑在2022年的交付量连续提升,关键在于开始消化去年未完成的订单。

今年5月,零跑发布了第四款车型C01,9月28日正式上市,预售区间为18-27万元,再次向更高价的市场探索。但与此同时,蔚小理表现出向下探索的态势,10-30万元的中高端市场将面临空前激烈的竞争格局。

此外,零跑汽车表示,计划到2025年之前推出八款新车型,包括各尺寸的轿车、SUV及MPV车型。

回顾零跑的产品之路,先以低价跑车尝试弯道超车,碰壁后开始以微型车走量,站稳脚跟后还是回归主流的中高端市场。但由于微型车在总销量中的占比仍然居高不下,规模难以形成利润,月交付第一的排名不代表抹平了与第一梯队的差距。

冲刺上市,既能快速融资,又可以让更多人听到零跑的声音,为继续走量做铺垫。

04 结语

造车新势力的前两个梯队中,类似于“蔚小理哪”或者“小理零蔚”的排列组合方式在每月更新交付量后都会变化,但相比于庞大的汽车市场而言,造车新势力的交付量仍有很大的拓展空间。

2022年8月,我国乘用车销量总计212.5万辆,其中新能源汽车66.6万辆,而造车新势力中交付量最高的哪吒则是16017辆,造车新势力的对手不应该是彼此。

朱江明的目标也不仅仅是造车新势力第一梯队,他为零跑设定的目标是在智能化领域三年内超越特斯拉。

“与其他造车新势力不同,只有零跑一家是整个智能驾驶系统从硬件到软件全部自己研发。”朱江明在解释这一目标时表示,所有和电子相关的产品,零跑汽车都是从电阻开始打造起来的,而其他品牌更多主要是做应用和算法。

朱江明的底气是技术,他始终认为全域自研比全栈自研更高端。全栈自研只包括软件,不包括硬件,硬件还得依靠第三方;而全域自研是从底层开始搭建,实现软硬件全部自主研发。

从时间上看,朱江明的一系列高调言论与零跑发布两款C系列新车的时间节点相重合,证明零跑在尝试补足另一个短板——营销。

正如手机圈曾经的罗永浩和后来的余承东,“敢想敢说”的创始人本身就是一个营销团队,说对了就是“吹的牛都实现了”,说错了也不过是“那时候太年轻”。

2021年底,零跑六周年,朱江明曾说:“我们要看清全面繁荣下的冷酷真相——未来无限美好,但终局席位有限。绝大多数品牌将凋零在这个美好的时代,不想被淘汰,只能在赛道上不断加速。”

吴保军也在上市之前公开表示,“在这个依然处于快速变化的智能电动车时代,零跑现在一个月卖7000多辆,和刚刚入局的小米、百度的0辆没有任何区别。因为技术还在不断发展,很多情况不可预计,我们努力的方向就是未来能够留下来。”

从“不想被淘汰”到“超越特斯拉”,从零开始的零跑终于找到了出圈的密码,抢在哪吒之前登陆港股,只是新一轮竞争的开始。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

科技潮行|换电VS增程:你收获用户,我收获同行

换电与增程以完全不同的路径奔向纯电的终点,一场围绕补能方式的注意力争夺也随之拉开帷幕。

美通社

美通社