升级版“杏仁露”撑起千亿市场,“环保+健康”等于财富密码? | 植物蛋白饮品观察

作者 | 王吨吨

编辑 | 紫苏

来源 | 观潮新消费(ID:TideSight)

如何让一款平平无奇的饮料上升两个价格段?

答案是“+植物蛋白饮品”。

今年以来,喜茶、瑞幸、星巴克的饮品单上相继出现了各类豆乳、燕麦奶饮品,在打卡族的追捧下,这些混合植物蛋白饮品的单品旋即登上热搜。

就在上个月,精品咖啡Seesaw首次推出燕麦奶盖技术,带有燕麦奶盖的“云朵桃桃冷萃”咖啡也毫不费力的成为该品牌的新爆款。

消费端的狂热通常是上游资本意志的连锁反应。

3月下旬,植物蛋白饮品品牌奥买星球宣布完成千万级人民币Pre-A轮融资,由联想之星领投,德迅投资、众麟资本跟投。

同期,另一植物蛋白饮品品牌OATOAT宣布完成数千万元A轮融资,五源资本领投,老股东华创资本及IMO Ventures继续跟投。

且就在近日,拥有植物营养品牌“植物标签”的思瑞健康宣布完成真格基金和尚承投资领投、初心资本和合鲸资本跟投的天使轮,以及由愉悦资本领投、所有原机构股东超额跟投的天使plus轮,合计融资超过6000万元。

数据显示,如今天猫植物蛋白饮品市场销量增速高达800%,购买人数上升900%,在饮料市场中成长贡献占比高达15.5%。

继0糖系气泡水在2020年急速升腾之后,属于植物蛋白饮品的春天也赶着2021年的樱花季呼啸而来。

01 彼岸风

植物蛋白饮品兴起于大洋彼岸。

2018年6月18日,美国加利福尼亚州的非营利性动物保护协会IDA决定发起一场大规模的环保运动。一时之间,从长滩到洛杉矶市中心的30多公里路程中架起了60多个巨幅广告牌,上面写着“Dairy Is Scary”(乳制品很可怕)。

在更早之前,美国“公知”Erin Janus曾在社交平台上发布过一条揭露牛奶产业背后“黑幕”的视频,这条仅仅5分钟的视频一出街就收获了480万的点击率。

似乎是命中注定的,Erin Janus被IDA作为“形象大使”加入了这场轰轰烈烈的“反牛奶运动”。

事实证明,“民间组织+野生网红”的洗脑能力不愧是经住了历史的考验。

在猝不及防的舆论轰炸和有组织有纪律的二次传播后,400多万勤劳勇敢的洛杉矶居民开始认为,牛奶产品背后的畜牧业是推高全球碳排放总量的罪魁祸首;更要紧的是,他们对“牛奶脂肪含量高从而危害健康”的说法深信不疑。

消费者的情绪如同振翅的蝴蝶,没过多久,美国的牛奶生产商就深陷风暴的中心。

2019年11月,美国最大的牛奶生产商之一“迪恩食品”宣布破产。紧接着的2020年1月,拥有160多年历史的美国知名乳企“Borden Dairy”也申请了破产保护。

高利润的终端品牌商轰然倒塌,通常意味着中上游产业链早已饿殍遍地。据统计,2019年,美国已有2700个家庭牛奶农场停止经营。如果把时间线拉长到30年,这个数字足有近10万,触目惊心。

一个行业兴衰更替的背后无外乎是品类的此消彼长。“IDA们”明面上狙击的是传统牛奶,实际掩护的则是其替代品——植物蛋白饮品的复兴。

2016年,瑞士明星植物蛋白饮品品牌Oatly进军美国市场,凭借“咖啡店包围超市”的策略,主打燕麦奶的Oatly在短短两年时间里就攻下2000家美国精品咖啡店,并以独立产品的姿态入驻Whole Foods、Trader Joe's等有机健康食品超市。

据悉,Oatly如今正考虑在美国上市,有知情人士称,该公司估值可能最高达到100亿美元。

有Oatly的标杆作用在前,植物蛋白饮品的财富效应正在凸显。

2019年12月,美国植物蛋白饮品生产商Perfect Day完成1.4亿美金的 C轮融资,由淡马锡领投。

2020年1月,另一家美国植物奶生产商Califia Farms融资2.25亿美金,背后资方包含Qatar Investment Authority、新加坡政府主权基金、淡马锡以及香港的Green Monday Ventures等。

新王降世,旧主失宠。有人在机遇下冒头,就有人在倒逼中求生。

2017年,达能集团以125亿美金的对价收购植物蛋白饮品品牌Silk and So Delicious,2019年又投资同赛道的Forager Project。2020年,丹麦乳业巨头Arla Foods宣布进军植物蛋白饮品市场,并顺势推出了垂类品牌Jord。

更典型的还有纽约最大的牛奶生产商之一Elmhurst。

2016年,已经成立近百年的Elmhurst完全抛弃了旗下的牛奶工厂,等它建起最时兴的植物蛋白饮品生产线时,它的名字已经变成了Elmhurst Milked。

公开资料显示,在“反牛奶思潮”如火如荼的2017-2019年,美国的植物蛋白饮品市场规模从18亿美元增长至20亿美金。

其中,网红品类燕麦奶的销售更是在近年来增长了1250%,但即便如此仍然满足不了狂热的消费需求。

至少从商超陈列的直观感受上,今天欧美货架上的植物蛋白饮品已经能和传统牛奶平分秋色。

很快的,植物蛋白饮品的风潮就一路从美国吹往全球。

公开数据显示,2020年植物蛋白饮品在欧洲的市场份额已经与北美持平,而其在亚洲的市场规模甚至已经逼近北美与欧洲市场的总和。

当越来越多的精英人士将他们精心保养过的双手伸向植物蛋白饮品时,他们心中不仅保有着对环保主义和健康饮食的愿景,还充斥着对上流生活甚至时尚风向的追逐。

至少在那些繁华又虚浮的一线城市,“肉食系”牛奶已在乳品鄙视链中不断沉降,植物蛋白饮品的时代由此启幕。

02 老传统

几乎没有任何一个消费潮流忍心绕开活跃的中国市场。

2018年,Oatly开辟了国内市场战线。2020年,Oatly延续北美战略,以星巴克供应商的身份为踏板,快速从“精品小众”走向“大众零售”。

只不过在魔都名媛们人手一杯含Oatly的星巴克“燕麦拿铁”的时候,他们似乎有那么一时半刻忘记了植物蛋白饮品那些遥远又亲切的中文乳名——豆浆、杏仁露、椰奶、核桃露......

广义来看,植物蛋白饮品由含蛋白质和脂肪的植物种子或果实压榨而成。换句话说,植物蛋白饮品就是“植物和水,其他没了”。

按照这个定义,相传早在西汉时期就出现的豆浆,无疑就是植物蛋白饮品赛道中最有群众基础的一个品类。

当然,中国植物蛋白饮品的商业化进程还要从上世纪70年代说起。

时间拨回到1974年,当时国家农垦部长王震到河北视察,发现河北有大批杏仁被调运日本。这一幕让他随即回忆起出访日本时喝到的一种味道不错的杏仁饮料,当时日方人员还热情介绍:“这是用你们中国的杏仁制造的!”

于是,一道“制造杏仁露”的指示下达到承德罐头食品厂;次年,第一罐杏仁露研发成功。这款在1976年成功量产的饮品,便是后来的“露露杏仁露”。

1990年,在“露露”正式被注册商标的同期,一款由海南椰树集团投产的椰汁正在市场上大行其道。凭借超前的椰汁油水分离技术,椰树牌椰汁顶着“世界首创,中国一绝”的营销光环快速完成了年销10亿元的目标,一手造就了“南椰树、北露露”的植物蛋白饮品市场格局。

同样在21世纪初大放异彩的还有推出了“维维豆奶”的维维股份、推出了“六个核桃”的养元饮品、研发出“唯怡豆奶”的蓝剑集团以及上线了“银鹭花生牛奶”的银鹭集团等。

在随后的十年里,上述品牌均借助中心化的宣传手段成为万众追逐的饮料icon,被黄豆、杏仁、核桃、花生四大“植物基”包揽的中国植物蛋白饮品赛道也迎来发展的黄金时代。

但伴随市场和宣传渠道的日益多元化,奉行大单品策略的企业很快暴露出自身的局限性。

进入2014年,中国植物蛋白饮品市场整体下行,2016年增速降至5.63%,2017年降幅勉强收窄至3.63%。

具体到企业层面,露露自2016年开始产销量逐年下降,直到2019年才有所回升。然而,就在回升的同年,它的库存量达到了近年最高的4.9万多吨。

主打“六个核桃”的养元饮品也在2015年达到91.17亿元营收后逐年下滑,根据2020年Q3财报显示,养元饮品的营收同比下降近40%,较四年前几乎打了个对折。

而如维维股份、椰树集团等知名企业也均在近五年陷入增长停滞。

问题指向了传统植物蛋白饮品疲软的创新能力。

时至今日,露露们万年不换的包装、椰树们擦边球式的宣传诱导已经无法再唤醒Z世代蠢蠢欲动的荷尔蒙。年轻人无法再与主打“夕阳红送礼市场”的传统植物蛋白饮品产生共情,过分传统的广告模式也无法再影响增量用户的购买决策。

更糟糕的是,传统植物蛋白饮品公司迟迟推不动的新品,注定了它们在注意力时代中的败局。

仍以露露为例。根据最新年报显示,露露集团2019年的研发支出总额仅占公司营业收入的0.61%,而“露露杏仁露”也仍然是集团营收占比高达99.91%的唯一性产品。

另一个尴尬的事实在于,传统植物蛋白饮品企业竞争多年,虽然在各自细分领域内形成了超级大单品,但仍未在行业中推举出任何一个领军品牌。

直到今天,植物蛋白饮品市场仍然呈现出“蚂蚁大,大象小“的局面,整体处于不成熟市场到成熟市场的过渡期。

总而言之,传统植物蛋白饮品企业或许曾在消费升级的前夜,以最物美价廉的姿态开启了赛道的先河,但最终也在新消费风口过境的档口错失了崭新的发展奇点。

03 新品牌

一边是西风东渐,一边是传统失语。近年来在裂隙中成长起来的大批国货新品牌,似乎让植物蛋白饮品又恢复了十几年前的热闹。

巨头企业方面。2014年,蒙牛集团推出植物蛋白饮品品牌“植朴磨坊”。当年底,植朴磨坊即推出了核桃及巴旦木两种坚果口味的植物蛋白饮品。2016年,植朴磨坊上市了包含醇香豆奶在内的系列产品,并突出“低糖”特点。

2017年,达利集团推出以“纯天然不添加”为卖点的豆奶品牌“豆本豆”,上市当年豆本豆便达成10亿元销售额,直接冲击了豆奶饮料的市场格局。今年初,集团再次上线了一款“好喝0负担”的常温型植物酸奶,横向拓展植物蛋白饮品市场。

此外,伊利、统一、娃哈哈、农夫山泉、维维、黑牛、北大荒等巨头也相继入局植物蛋白饮品市场,甚至家电品牌九阳也推出了磨豆匠系列盒装豆奶。

新玩家方面。2020年3月,麦片品牌“欧扎克”推出OATPLUS燕麦奶品牌;同年9月,“小麦欧耶”在产品上线2个月后便获得天使轮融资;紧接着的10月,植物蛋白饮品牌OATOAT在成立5个月之际就再获千万级Pre-A轮融资。

不止如此,JOOMA美仁、给予、谷为纤、每日盒子、甄养等新锐品牌也都纷纷推出以燕麦为主的植物蛋白饮品。且今天的市场上甚至还出现了更细分化的品牌,比如针对儿童的功能性植物基饮品“小蛙植饮”等。

与传统植物蛋白饮品相比,这些新品牌颜值更高、营销理念与策略更入时、适用场景更宽泛,也自然更受消费市场和资本的喜爱。

就连濒临没落的植物蛋白饮品企业也在自救的途中。

以养元饮品为例。近年来养元不断加大互联网营销力度,以“品牌高端化、年轻化”为口号,试图打造以六个核桃为主的产品创新矩阵,目前已经推出包括植物酸奶、植物奶、2430等在内的多款产品。

新老品牌在当下再次选择在植物蛋白饮品领域深耕,显然是嗅到了独属于中国市场的红利。

最容易捕捉的是消费风向。

近年来,高脂、高糖引发的健康隐患逐渐成为舆论主流,更天然健康的营养成分进入消费者的关注视野。相比于牛奶中富含的动物性脂肪,植物蛋白0胆固醇、低饱和脂肪酸含量等特点,促使其成为牛奶的当然替代品。

从市场搜索热词来看,健康和正品热度依旧,“膳食纤维”、“低卡”等概念热度增长迅猛,消费者对于植物蛋白饮品的健康概念逐渐清晰,也反过来细化了对相关产品的消费需求。

更不要说植物蛋白饮品引发的纯天然联想让人安全感倍增,基于健康饮食考虑,消费者产生品类迁移的意愿强烈,他们相信选择植物蛋白饮品就代表着拥抱更现代化的生活方式。

与此同时,植物蛋白饮品还适配多重消费群体。

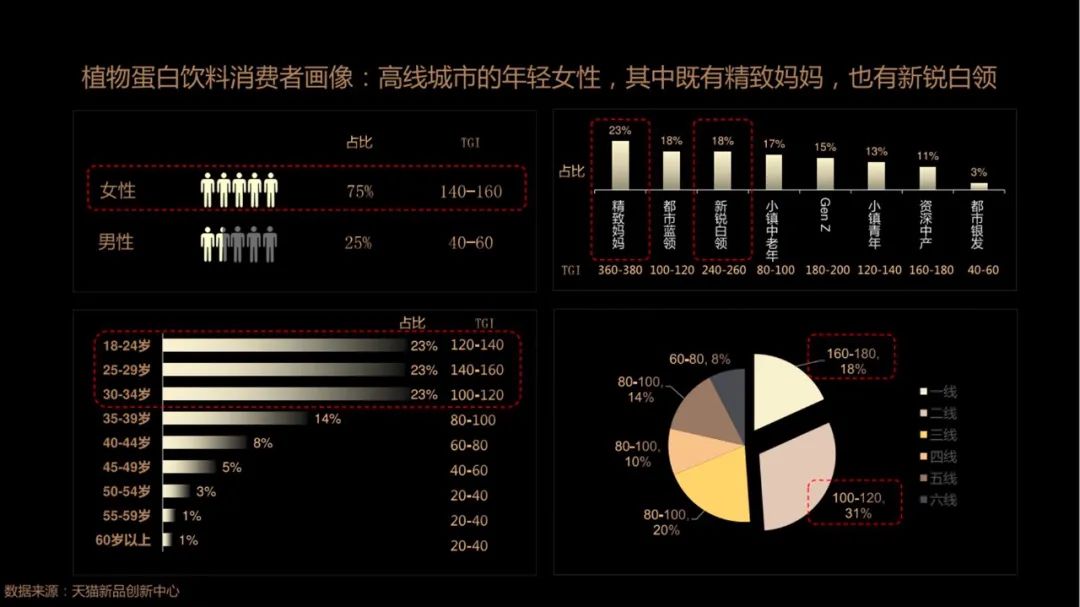

从年龄来看,95、00后消费群体正在展现出更好的产品关注度。报告显示,在现有植物蛋白饮品消费者画像中,18-24岁的Z世代人群占比约为23%,位列所有关注人群之首。这些新人类更容易被光鲜的外表吸引,也有着高于其他代际的“尝鲜心态”。

不止如此,在经济发展与国民素质提升中成长起来的年轻消费者更关注环境与动物议题,与环保母体关系密切的植物蛋白饮品更容易受到他们的青睐。

从身份来看,高线城市的精致妈妈、年轻白领对“植物基”概念的接受程度更高。一方面,体面的生存质量和社会身份让这些精英人士更易接受植物蛋白饮品的高溢价。另一方面,一二线消费者对健康的执念更深,相对于“口味”,“天然”更适合成为他们的购买关键词。

值得一提的是,现有植物蛋白饮品的一个重要营销口径在于“针对乳糖不耐受群体”。数据统计,国内约有3.1亿人口为乳糖不耐受人群,近3.5亿人为疑似乳糖不耐受患者,庞大的“牛奶敏感人群”直接为植物蛋白饮品开出一个巨大的消费市场。

不容忽视的还有媒体、渠道升级带来的产业链机遇。

随着社交媒体的普及以及信息获取渠道的多样化、碎片化,传统的广告形式和商超陈列已经无助于激发年轻人的消费欲望,反而是达人种草、熟人推荐、电商购买的营销闭环正在成为时下的购物主流。

基于此,今天的植物蛋白饮品新品牌普遍善于利用KOL和知名IP的影响力迅速起量,再配合抖音、快手、B站、小红书等多平台集中投放植入用户心智。

如果参考动物蛋白产品规模,头部企业伊利蒙牛集团收益接近千亿,旗下多产品进入百亿阵营。可以预见,伴随更多品牌入局以及消费者对植物蛋白饮品的需求量增长,植物蛋白饮品领域未来有望产生百亿级的大品牌。

04 智商税

在平台电商和高线城市的语境里,植物蛋白饮品的势头一骑绝尘。但需要承认的是,在国内软饮料市场的整体竞争格局中,植物饮品的份额并不突出。

数据显示,目前植物饮品市场份额仅占软饮市场的7%,低于包装水、传统牛奶、果汁、功能饮料、碳酸饮料、固体饮料以及茶饮料,仅高于风味饮料和咖啡饮料。

另有数据显示,2019年中国共有4074家企业从事植物蛋白饮料生产制造,但规模以上的企业数量仅为6%。与此同时,中国植物蛋白饮料长期处于贸易逆差且逐年增长,2019年出口额下降到1.67亿美元,进口额增长到5.75亿美元。

这意味着或许消费者对植物蛋白饮品的关注度在增加,但赛道目前依然只能算作是利基市场。

况且网红门前是非多,基于对消费潮流的惯性警惕,各路质疑也随之而来。

首当其冲的是过度营销。

简单回顾品牌历史不难发现,开现代植物蛋白饮品先河的Oatly就是典型的营销驱动型品牌。公开资料显示,Oatly诞生于90年代初,在一夜成名之前,这家名不见经传的企业已经默默无闻的卖了20年燕麦奶。

转折点发生在新任CEO Toni Petersson上位的2012年。

在Toni的策划下,风靡欧美的“素食主义”成为了Oatly的全新品牌定位。为此,Oatly在包装上贴满了“我是素食主义者”的标签,原创了名为《WOW, NO COW(哇,没有奶牛)》的洗脑神曲,还斥巨资把Oatly挑衅传统牛奶的战书带到了伦敦地铁、柏林墙和阿姆斯特丹的街角。

这种宛如邪教运动的“碰瓷营销”,竟为Oatly积累了大量粉丝。

因为操作过于骚气,被Oatly疯狂试探的瑞典乳制品集团以“破坏奶牛形象”为由对其提起诉讼,且高举伪科学大旗的Oatly最终败诉。但Oatly反手就把超过100页的起诉书放上了官网,在没有法律支持的前提下利用民众的支持“反败为胜”。

众所周知,消费者和真理之间自古有壁,故而结局并不难猜。Oatly凭借强词夺理式营销、野生环保组织的支持以及唯利是图的咖啡师有意引导逆天改命,一跃成为全球小布尔乔亚们的心头好。

有了Oatly珠玉在前,国内新兴的植物蛋白饮品品牌最多只能算是合格的追随者。

以新品牌小麦欧耶为例。据介绍,在售卖渠道方面,品牌To B与To C并举,B端产品入驻精品咖啡馆和精品轻食餐厅店,C端产品线上部分主要是在淘宝、天猫、有赞售卖,线下则以盒马等精品商超和代理分销为主。

在营销渠道端,品牌采用和MCN机构合作的方式做投放。在小红书投放粉丝在1万左右的精品小KOL和千粉KOC进行铺量,在视频号上则教大家如何用小麦欧耶做卡梅罗拿铁、雪顶燕麦拿铁。

据介绍,小麦欧耶每月营销投入一度占其线上营业额的20%-30%。

一定程度上,“双线铺货+海量投放”的本土化营销战略推高了新品牌的售价;部分进口原料的关税、运输费,以及小众、精致的产品定位也驱使着植物蛋白饮品不能在售价上自降身价。

相关报告显示,2020年国内植物蛋白饮品的售价多集中在17-26元,以Oatly为代表的燕麦奶的价格中位数甚至高达52-79元,数倍于普通牛奶和核桃露、杏仁露们。

这决定了植物蛋白饮品目前只能在三环内的隐形贫困人口中自嗨,而暂与广大下沉市场的人民群众无缘。

营销与价格相生相长,但产品质量并未跟上这些“遥远的哭声”。已经有越来越多的证据表明,植物蛋白饮品的成色并配不上其对环保、健康理念的包装。

仍以燕麦奶为例。仅从配料表来看,燕麦奶的营养成分和全脂牛奶相比并无绝对优势。燕麦奶的蛋白质与脂肪含量比牛奶低,碳水化合物更高,本质无非是“碳水奶”。

同时从营养学角度来说,牛奶蛋白质相较植物蛋白质量更好,还能提供一些有益的营养元素。一味强调燕麦奶更健康的形象,结论很难站住脚。

至于植物蛋白饮品不含乳糖,“针对乳糖不耐受人群”的说辞也同样可疑。

相关研究证明,乳糖不仅可以提供能量,也是参与婴幼儿大脑发育的重要成分,只要不是大量、过量的摄入也不会导致健康问题。

而“亚洲人80%都有乳糖不耐受症”的传言也不够严谨,至少在2020年进行的一次专门针对中国人的乳糖耐受情况调查里,绝大部分受试者在摄入300毫升牛奶(包含14g左右的乳糖)时,都没有出现什么明显的症状。

无法被证实或证伪的还有“环保”这种更宏大的叙事。

在Oatly的一系列营销故事中,特别指出了植物饮品可以低碳排放、资源可持续发展的优势。但研究表明,虽然品牌号称燕麦奶比牛奶减少80%的碳排放,但燕麦在经历跨国运输和贮存的能源消耗后,究竟节能减排效果如何,也多少令人生疑。

对消费者来说,更直观的感受莫过于“不好喝”。

“为了体验一下拼单名媛的精致生活,特别到星巴克花30多块点了一杯燕麦拿铁。没有燕麦的味道,甚至还有点苦,喝了个寂寞。”95年的咖啡爱好者莫莫(化名)告诉观潮新消费(ID:TideSight)。

事实上,没有了乳糖的燕麦奶在甜度和乳脂香味方面,对习惯了牛奶咖啡口味的饮用者来说本就是个挑战,尤其是与中深烘或者深烘的咖啡豆结合往往会加重苦味。

“这不就是麦子兑点儿智商税吗?”莫莫直言。

或许对于跨越实际收入拥抱消费主义的精致青年们来说,他们为升级后的植物蛋白饮品所付出溢价,与其说是与养生挂钩的“智商税”,不如说是与阶层链接的“焦虑税”。

05 结语

尽管饱受质疑,但以植物蛋白饮品为代表的植物基新物种仍在一片蓝海中恣意生长。

天猫国际近期发布的一项报告中显示,中国植物蛋白饮品复合增长率高居各类饮品第一,2007-2016十年间复合增长率达到24.5%,预计2020年行业市场规模将达到2600亿元。

而根据TMIC发布的白皮书显示,未来国内植物蛋白饮料市场将呈现出五大创新趋势:

第一,添加更多植物基。现有的植物蛋白饮品占市场大盘的产品主要是传统的豆奶、椰奶、核桃奶和花生奶,但目前已经有燕麦、薏米、糙米、藜麦等越来越多的植物基原料入局,并有望在这个大市场当中切分出更多细分赛道。

第二,营养加减法。目前“又瘦又白又美”的价值品类颇受年轻女性关注,减掉糖、脂肪和卡路里的同时添加了膳食纤维、大麦若叶、胶原蛋白的植物蛋白饮品品类或将成为一条标准新赛道。

第三,主打低温鲜饮、短保或以新鲜的生产日期为卖点的植物蛋白饮品正在崭露头角。此类低温或新鲜短保产品,无论是供应链还是生产技术环节都是入局门槛比较高的细分品类,相对来说是一个更广阔的蓝海市场。

第四,消费者对植物蛋白饮品的口感独特性或口味独特性呈现出很强的关注度,尤其对于新世代消费者而言,“一个口味打十年”的光景已不复存在,未来不断提升货品消费体验、增加不同新货品的品牌将成为有力的市场竞争者。

第五,多元跨界合作,其中又以切入新场景和切入新品类为典型方式。前者有利于拓展更多新场景,教育消费者更熟悉新兴品类;而后者则鼓励品牌商以植物基为核心研发出更多丰富的产品线,比如植物即饮咖啡,植物基奶茶、植物基冰激淋、植物基零食等。

正如“燕窝=糖水”、“阿胶=水煮驴皮”以及刚爆出的乳茶“0糖”骗局构不成对品类的真正冲击,植物蛋白饮品也将凭借引领潮流的姿态,继续捕捞新一代消费者对独特品类的认同感。

只不过当人们花费数十元的对价买来一瓶包装精美的植物蛋白新饮时,不知道会不会偶尔缅怀起那瓶沐浴在热水里仅售6元的杏仁露的美好。

参考资料:

《植物奶:豆浆兑点智商税?》,格隆汇APP

《Hey,谁动了我的燕麦奶?——植物基蛋白饮在中国的机遇》,凌波资本

《被倒掉的牛奶VS崛起的植物奶,究竟谁会赢?》,硅兔赛跑

《露露混成啥样,它也是河北之光》, 福桃九分饱

《一图看清中国植物基食品品牌分布,这个赛道究竟有多大潜力?》,全食展在线

《星巴克、可口可乐、蒙牛、伊利,为何都要干“植物奶”》,鲸商

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

升级版“杏仁露”撑起千亿市场,“环保+健康”等于财富密码? | 植物蛋白饮品观察

至少在那些繁华又虚浮的一线城市,“肉食系”牛奶已在乳品鄙视链中不断沉降,植物蛋白饮品的时代由此启幕。