2020年,国潮新消费的万亿流动盛宴

作者 | 海明威

编辑 | 紫苏

来源 | 观潮新消费(ID:TideSight)

2020年,可以称得上是新消费元年。

无糖零卡零脂气泡水、冻干咖啡、水果麦片、盲盒、无性别彩妆、蛋白棒、低度酒、无尺码内衣……这些原本陌生的名词,在2020年开始变得耳熟能详,品类创新催生了一个个新品牌。

2020年,我们见证了完美日记、泡泡玛特快速上市;“喝饱”了元气森林、三顿半、fitt8、王饱饱等;同时,也目睹了即将上市的老字号张小泉、德州扒鸡等和黯然退市的狗不理、汇源。

行业洗牌,新品崛起的速度惊人。资本疯狂的涌入消费赛道,多家网红品牌一年内连获多轮上亿融资,估值连续翻倍。资本造新,国潮不断,品牌们也不断挖掘消费者们的各种“潜在需求”。

百万直播间,人人皆可播,消费者的购物习惯也极大的被改变。2017年,直播电商全国交易额300多亿,2020年破了万亿。

小红书、B站、抖音等等,流量和渠道格局的变化,也使得新品更容易蹿红。同时,线下新的消费场景也在反哺线上,不断融合。

去年双十一交易额突破3723亿,但更引人注目的是357个新品牌成为行业TOP1。

每一个品牌和品类都有重新被做一次的机会,随着中产壮大,新的消费群体崛起,新基础建设的完善,尤其是消费领域,变局和新生不断上演。

万亿的新消费是一场流动的盛宴,创业者和消费者在其中沉浮向前。

1.“新”资本造“新”

整个大消费是去年经济的基石,也是投资人的乐土。

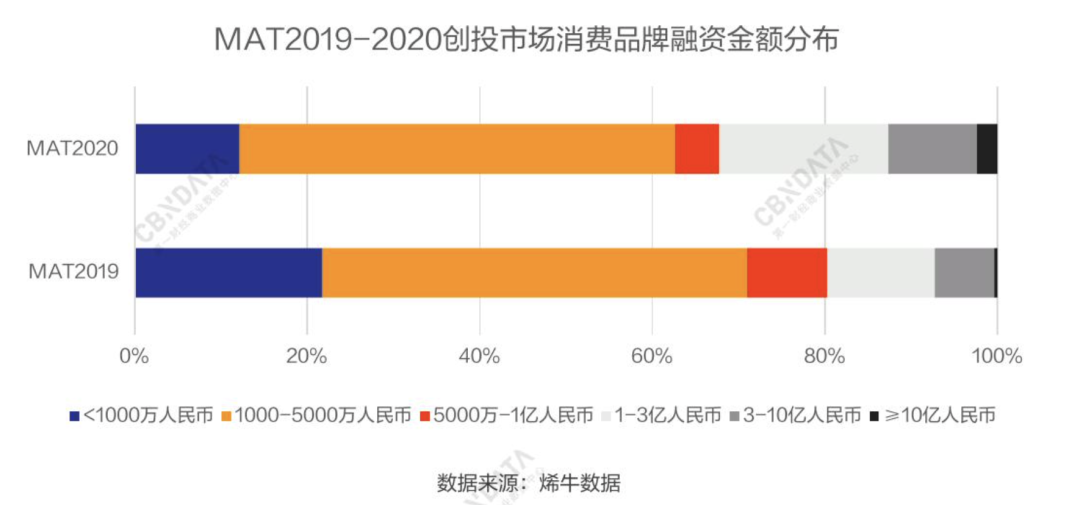

据《2020消费领域投融资趋势报告》显示,从融资轮次来看, 2020年A轮及以前的投资事件占比明显增大。其中种子轮的占比,较2019年翻番。从披露的融资金额来看,2020年亿元以上的投资事件,同比增加41%。

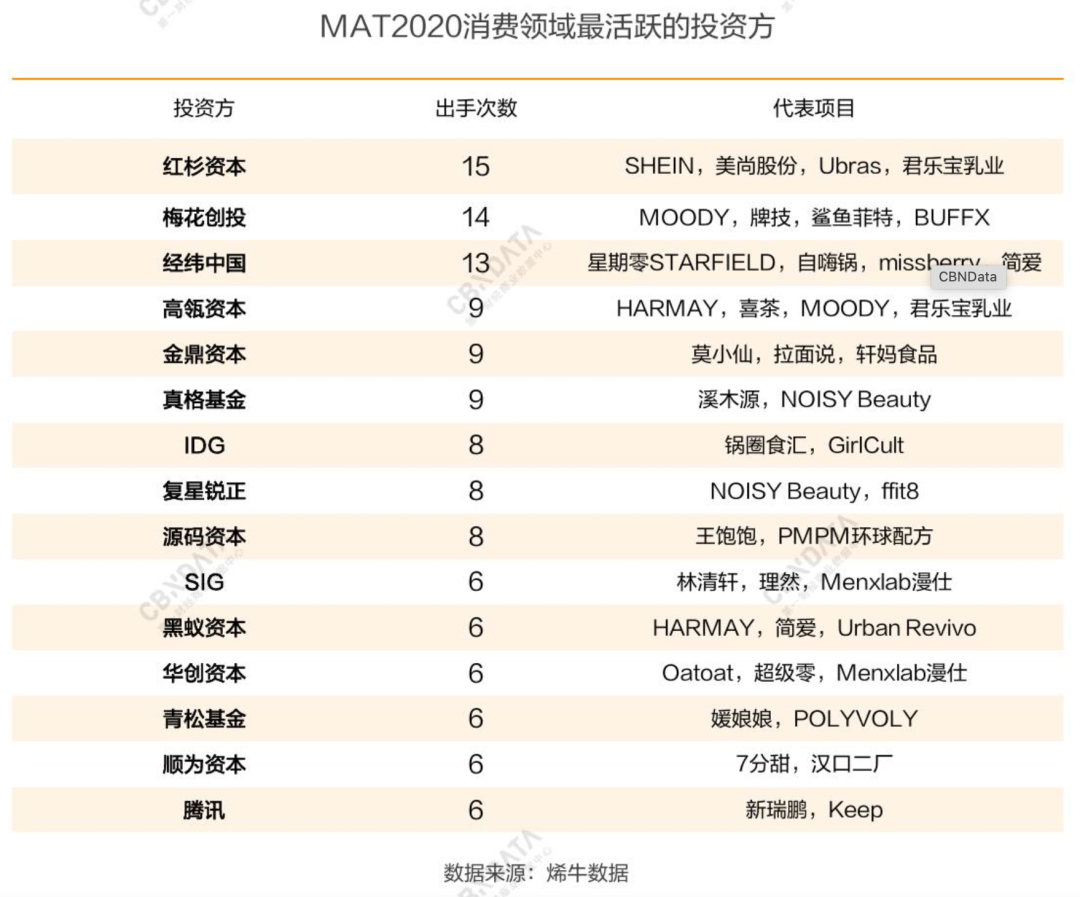

最具代表性的高瓴资本,目前基金总规模为5000亿,累计在大消费领域投资超过100家企业,投资金额超过1000亿。2020年2月,高瓴资本更是斥资100亿元成立高瓴创投,关注消费互联网及科技、新兴消费品牌等领域。

梅花创投是2020消费领域除红杉资本中国外最活跃的投资机构,其2020年的投资计划第一条就是“新的消费品,包括新的消费品类和新的消费品牌。每一个品类和品牌都有重新被做一次的机会,而中国巨大的市场和成熟的供应链为这些提供了很好的基础。”

除了高瓴资本、红杉资本中国等长期关注大消费的机构外,去年越来越多的机构和企业把目光转向了消费领域。

此前专注于文化娱乐的华映资本、辰海资本、头头是道基金等,2020年也把目光转向了消费领域。

老牌消费品公司也通过成立投资公司、设立孵化平台等形式,不断开拓业务。

如2019年,来伊份就和金鼎资本成立10亿产业基金重点关注食品饮料行业;2021开年,恰恰集团宣布2亿设立“恰恰新消费投资公司”,关注新消费、大视频生态相关企业;李锦记旗下有爽资本;元气森林更是在食品饮料行业做了不少投资。

随着不断涌现出的植物肉等赛道,针对特定领域成立的专业化投资机构也在出现。例如专注植物基和替代性蛋白食品创新的力矩资本中国替代蛋白基金、道夫子创业基金等。

前有年初“云敲钟”的良品铺子,后有造就首富的农夫山泉, 消费的热度从一级市场传递到了二级市场。

纵观去年IPO,尤其是食品相关企业纷纷涌向资本市场,比如甘源食品、华文食品、三元生物(元气森林代糖公司)、一鸣食品、巴比馒头、九毛九、同庆楼等等。此外,还有卫龙、东鹏饮料、冰峰饮料等也在筹备上市。

备好了粮草,这些公司借助资本再上一层台阶,争抢着占领消费者心智。但目前,大部分网红品牌还处于早期,要走的路还很长。

雕爷曾表示,这一波中国的新消费浪潮还有十年以上的火热期。但品牌火热的背后估值飙升,这其中自然会有泡沫。大部分企业在高估值之下,需要讲新故事获得资本的审视。

2.50亿涌入,美妆赛道大热

在资本和流量的裹挟下,美妆行业在2020年备受瞩目。

尤其是完美日记的成功可以说无人能及。在它的刺激之下,2020年国货美妆赛道的大热程度延续到了2021年。

巴黎欧莱雅113年,兰蔻85年,雅诗兰黛74年。逸仙电商等火爆之前,中国化妆品公司在资本市场屡屡碰壁。2012年就提交招股书的相宜本草,两年后宣布放弃上市;丸美生物五年三次冲击IPO,才于2019年7月A股上市。

如今,国货美妆的快速崛起得益于新消费者和国内新基础设施的完善。即使在大环境受疫情影响之下,去年彩妆的融资金额粗略统计依然近50亿元,是近三年来持续增长的赛道之一。

据CBNData消费站发布《2020消费领域投融资趋势报告》统计,去年年内获得3轮及以上融资的消费品中,美妆护肤品牌占60%以上。美妆护肤类近70笔投融资,其中,溪木源一年融了4轮(2021年1月又获得了新一轮融资)。

除了网红产品,老品牌也在发力。比如百雀羚也在多元化营销破圈,借以民族复兴、审美自信为内核的国潮兴起。

刷爆线上后,美妆品牌也纷纷瞄准了线下。最具代表性的KK集团旗下的THE COLORIST调色师门店总数量超过200家;名创优品孵化的WOW COLOUR更是以“一天一店”的速度扩张,并迅速开到了300家店。

中国的美妆市场空间巨大,据国家统计局数据显示,在2020年6月的社会消费品零售总额中,化妆品类零售额增速为20.5%,成为复苏最快的品类;到2022年,中国美妆行业市场规模将突破5000亿元,并预测2023年其规模将增长至5490亿元左右。

一位专注做熬夜产品的化妆品创业者对观潮新消费(ID:TideSight)表示:“颜值即正义。近两年,花西子、完美日记、橘朵、美康粉黛、薇诺娜等本土化妆品品牌爆红。现在的年轻人对国货的接受程度非常高,是国货品牌崛起的最佳时期。”

就像完美日记用口红唇彩打开市场,玛丽黛佳用睫毛膏,花西子用散粉,玉泽用面霜,林清轩用润肤油……当下的国货美妆都很聪明的从单品爆款切入,主打高颜值、成分好、个性有趣、好用不贵等。

Z世代的尝新尝鲜、喜爱国潮为其提供了原动力;中国美妆供应链产业体系的完善,也为美妆品牌创立提供了基础;小红书、B站、抖音等都促进其更快发展。尤其是后疫情时代,“大牌平替”、“国货之光”,潮流彩妆品牌更亲民的价格和独具风格的包装广受追捧。

消费者不断买买买,投资人和创业者也在创造下一个“完美日记”。

3.干饭人吃喝养生这一年

除了美妆,食品饮料赛道的热度更是前所未有。尤其在疫情之下,健康和养生更是提上干饭人的日程。

过去这一年大部分90后、Z世代身边都围绕着自热火锅、螺蛳粉、零糖零脂气泡水、冻干咖啡、蛋白棒等等。

凯度数据显示,消费者在居家隔离和初步恢复阶段囤积方便食品、冷冻食品和其他主食的行为,带动包装食品的销售额在2020年前9个月增长7.2%,是2019年同期的3倍之多。

当然,还因为疫情影响了消费者在食品上的习惯,加上新品牌的营销,方便、健康和养生成了关注点,也由此诞生了许多新的创业机会。

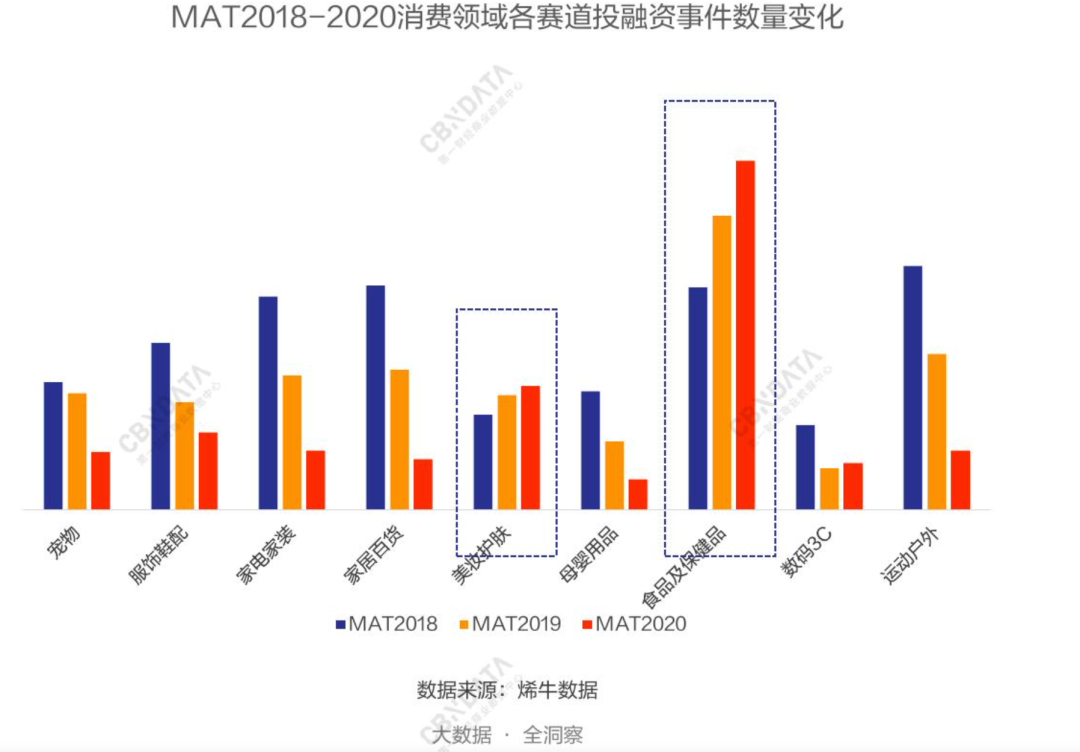

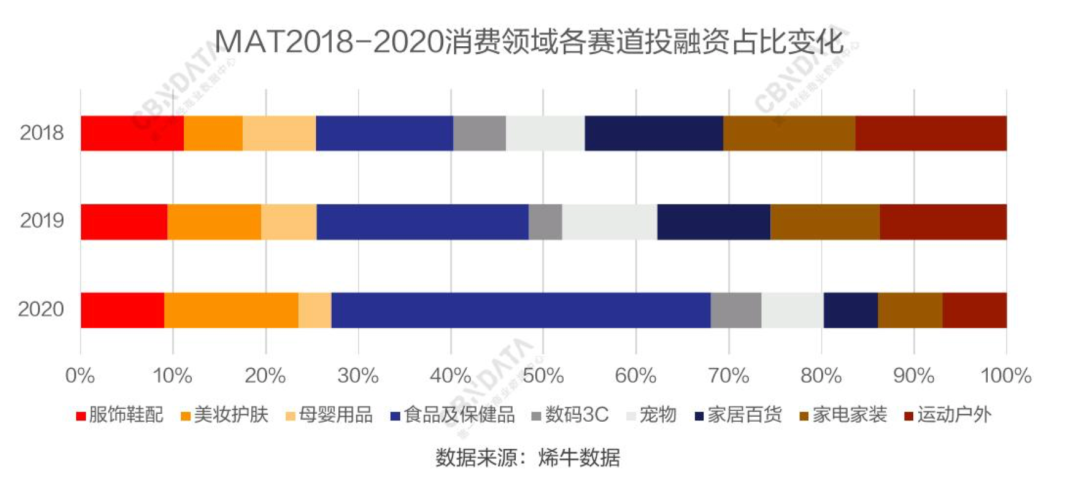

据《2020消费领域投融资趋势报告》显示,食品饮料及保健品行业,是近三年来消费领域创投市场占比最大的赛道。去年,整个消费领域投融资事件中,食品饮料及保健品赛道占了41%。

观潮新消费(ID:TideSight)根据公开信息整理出去年食品饮料融资TOP 10,蜜雪冰城、君乐宝、自嗨锅、简爱酸奶、Manner咖啡等,这10家企业融资总额近百亿元。

茶饮再次获得资本的关注,并更向头部集中,奈雪的茶投后估值近130亿。也有消息称,蜜雪冰城估值达200亿,三巨头在争抢“奶茶第一股”。

整体来讲,食品饮料行业去年呈5大趋势:

- 成瘾性食品资本活跃

茶饮、咖啡、低度酒等关注度极高。在年轻消费者对品质、新鲜度、健康、颜值等更高的要求下,新品不断崛起。加之技术变革和消费场景的更新,内容传播和颜值红利结合,放大了茶饮、咖啡等的出圈速度和效率。

- 无糖零卡更快乐

瓶装饮料一直是刚需,近十年来,市场更是巨变。

2020年,最多被提及的就是零糖零脂零卡。元气森林一骑绝尘,从碳酸饮料切入后,产品线延伸至奶茶、茶饮、功能性饮料。在打破了传统局面的同时,带着“无糖”持续性爆发增长。

- 植物基崛起

从2017年“植物的突破”到2020年“植物基革命”,植物基已经连续4年被看作是未来食品饮料的重要趋势。植物基虽然国内市场规模还不大,但消费者的接受程度在逐渐提高。

尤其是2020年,星期零STARFIELD一年内拿到3轮数亿元融资,更是创下国内植物肉创业公司融资的最高纪录。

- 卖断货的螺蛳粉和自热锅

可以说,疫情按下了方便食品的快捷键。去年在直播带货的刺激之下,以莫小仙、自嗨锅为代表的自热方便食品脱颖而出。此外,具有明显地域特色的螺蛳粉、拌粉等也备受消费者喜爱。

- 半成品菜、复合调味品

外出吃喝更多被在家就餐取代。食物的便捷获取成为刚需,面向个人、家庭的食品零售,市场规模达3.87万亿元,是一个与外出就餐(4.02万亿元)相当的市场。2020年,火锅食材、半成品菜、复合调味品等也成为最“热”的赛道之一。资本关注度已形成,头部品牌也呼之欲出。

疫情催熟了小家电、半成品菜、健康保健类产品等持续增长。其实,这些方向之前也存在,但疫情加速了品类的机会和增长的速度。可以预料,未来十年,大消费领域将涌现出多家独角兽。

4.Z世代当道,国潮黄金期

去年,《后浪》的视频将B站和Z世代年轻人推上风口浪尖。接着,“后浪们”站上了消费的潮头。

所有消费品的崛起离不开消费人群的变革。

Z世代们逐步走向职场,新生代消费群体购买力日益增长,且他们对家庭整体消费的影响力逐渐扩大。我国90/00后人口已达3.4亿,新生代正逐渐成为消费市场的中坚力量。腾讯发布的《2019 Z 世代消费力白皮书》显示,Z 世代每月可支配收入达 3501元。

从细分数据来看,中国餐饮消费者90/95后占比已达51.4%,Z世代网络用户数量超过3.69亿,他们热爱线上消费,并在移动互联网中占据极大的网络话语权和流量高地。

“Z世代作为消费主力日益崛起,他们的消费习惯与偏好,给国产新消费品牌提供‘切’出一个个新市场的机会。”经纬中国合伙人王华东在接受CBNData消费站专访中指出。

过去几年,炒鞋大火;盲盒成为潮流玩具;汉服、JK、洛丽塔“三坑少女”不断出圈;更烧钱的娃圈成品拍出天价……这些小众、新潮的领域在“中老年人”的不理解中,不断成为一个又一个巨量消费市场。

Z世代们见证了国家复兴和民族崛起,他们不是国外品牌的追捧者,有极大的文化自信,更关心产品本身和品牌所宣扬的价值观。尤其在国潮消费方面,95后的关注度远高于其他人群。

峰瑞资本创始合伙人李丰也表示,随着居民可支配收入的上升,人们的钱花在买物理和工业成本上的占比会降低。换言之,这代消费群体对于高精神属性的产品更青睐。

简单的物质条件已无法满足年轻人的消费需求,他们开始追求更丰富的精神体验,实现自我满足。高颜值、创新、多样化、认同感、真实性等等,Z世代愿意为产品颜值、特色支付溢价。

众海投资副总裁胡滢对观潮新消费(ID:TideSight)表示:“一个新品牌要更突出,就要有独特亮点。未来5-10年依然是产品定位有差异化、品牌调性更符合年轻人品位。同时要观察新单品是否具有穿越网红生命周期,沉淀为共性的、经典的品类。”

2021年,一个新的十年来了,优质的国牌也迎来了它们的黄金时代。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

这一站,我们一起走向国潮新消费的黄金十年!

2021年10月19-21日,我们在杭州等你来,一起解读国潮产业密码。新消费的下一个十年是“国潮”吗?也许答案就在这里(内有福利)| 国潮大会

新消费的下一个十年,邀你码上见证!

FN科技

FN科技