卡路里生意经:60后在运动,Z世代在“养生”|新健身观察

作者 | 王举举

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

在疫情影响下,2020年传统线下健身房受到了大冲击,很多人开始重新看待自己的运动健身行为。

疫情将健身行业割裂成两个世界:线下健身房大洗牌,线上出现运动科技领域独角兽。此外,帕梅拉们成为各大平台新宠,筋膜枪、Lululemon瑜伽裤也成为年轻人运动前必买装备。

观潮新消费(ID:TideSight)根据公开数据不完全统计,2020年,近1/2健身房因疫情倒闭。虽然线下健身房遭遇了寒冬,但健身App们却迎来了春天。

数据分析公司Mo Engage的数据显示,2020年Q1到Q2,全球健康和健身应用下载量同比增长46%。

过去一年,受疫情影响互联网健身跑的很快,具有代表性的Keep日前也宣布完成了3.6亿美元的F轮融资,估值达20亿美元。背后更是聚集了软银愿景基金、高瓴资本、GGV纪源资本、腾讯、五源资本(原晨兴资本)等明星资本。

国内发生的事情,国外也在重复,在线经济成为2020年美国二级市场最火的主题。社交健身公司Peloton在一年之内市值上涨6倍,超470亿美元。

最新财报显示,Peloton的收入达到7.6亿美元,相较上一季度增长2倍多,并预计在下个财报季达到10亿美元。而就在疫情前的2019年同期,Peloton还亏损近5000万美元。

更有意思的是,环顾四周,大部分60后开始健身,而90后、Z世代们又懒又忙,寄希望于养生。

尤其是年轻的职场人,不敢看体检报告,但“喝冰啤酒加枸杞,按完肩颈去蹦迪”。讨论话题总围绕“减肥”“脱发”“按摩”等等,食补、保健品、各类仪器等成为日常开支的一部分,花式购物缓解健康焦虑。

当大健康成为人们的基本需求,健身行业也迎来了新的十年。

1.浩沙之痛,健身冰火两重天

不可否认,中国健身行业正迎来一次绝佳的增长期。

据统计,2019年中国健身人口渗透率虽然仅为4.9%,远低于美国20.3%的渗透率,但会员绝对数量已达6812万,健身房共10.82万家,均超过美国。

政府也在大力拉动体育消费,促进全民健身:2014年将全民健身上升为国家战略;对消费者诟病颇多的健身房预付费制度进行规范;先后出台一系列文件推动全民健身场地、设施建设等。

但面对市场机遇,中国健身行业也正在经历转型阵痛期。经营不善、闭店跑路的故事依然在上演。疫情之前,健身连锁品牌浩沙的全国直营门店就曾一夜关闭,更别提疫情阴影下大小工作室、俱乐部所处的生存困境。

据不完全统计,2019年中国健身行业实体门店将近10万家,闭店门店接近8000家,突破历史新高。2020年受疫情影响,闭店数量持续在增长。

疫情只是加剧了健身房倒闭潮,其实线下健身行业早已危机四伏。

健身房虽然是舶来品,但在中国发展已有三十年之久。以1999年成立的浩沙健身为例,2009年其门店达到86家,成为当年行业门店数量最多、规模最大的品牌。高光时刻,浩沙单月总门店营业额曾经过亿。

2017年,浩沙健身以现金方式,收购“诺伯曼”、“超越健身”两大品牌总共50家门店,使得公司总门店规模达到150家,一跃成为国内最大的连锁健身房之一。

然而,快速扩张门店使得负债累累的浩沙雪上加霜。把希望寄托于低价出售年卡和员工持股等,也难掩浩沙衰败的颓势。此外,行业毛利率超过40%,健身房越开越多,同质化严重。

2019年5月25日,浩沙两大主要股东施洪流和施鸿雁,因欠款12亿元及利息,被泉州中院列为失信人员执行名单。同月,浩沙健身全国各地150多家门店陆续关店、转手。

“中国的健身房产业全部亏损,没有一家赚钱的,都是负利润。”乐刻健身创始人兼CEO韩伟表示。在他看来,浩沙的倒闭归根到底问题还是在于“预售”这种现金流的商业模式本身,这些收入不是健身房的盈利,而是负债。

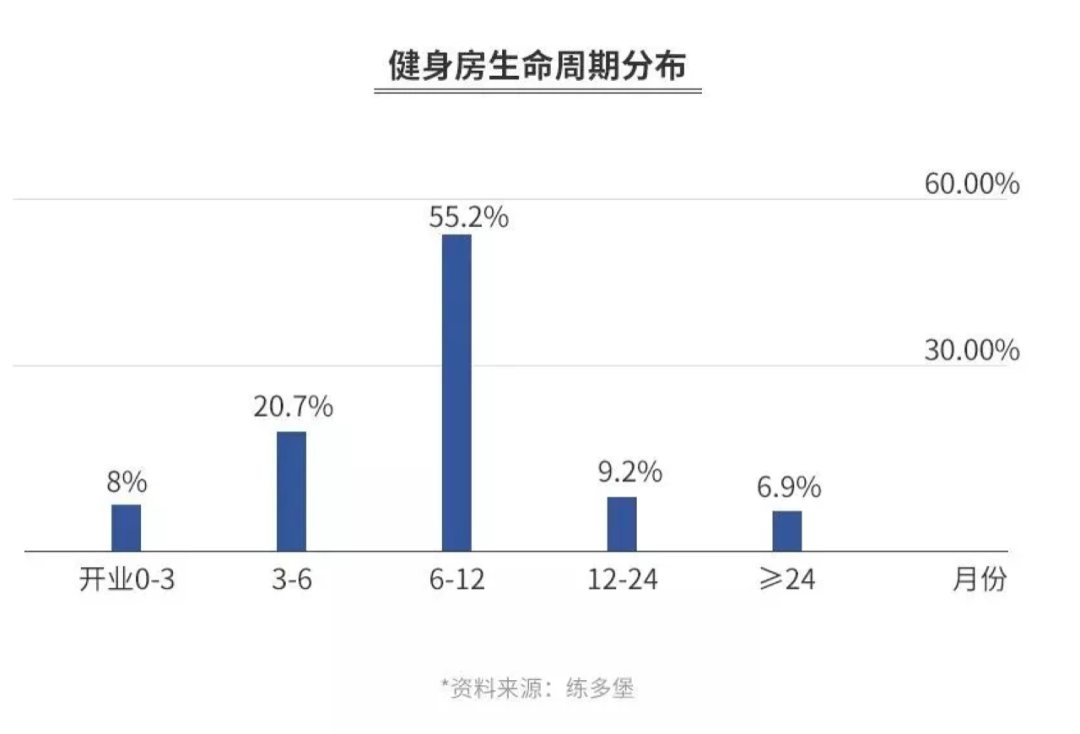

收购、转让、关停,浩沙健身的遭遇是整个健身房行业的缩影。2018年健身行业报告数据显示,近84%的健身俱乐部熬不过12个月。

大部分传统健身房通过预售年卡、打包私教课盈利,然后进入“开店-发卡-再开店-再发卡”的循环模式。虽然预付费模式让健身房实现了快速的资金回流,但其实账面上根本没有应急资金储备。

此外,很多健身房销售为获取更多用户不断降低会员年费,这便和运营成本完全不匹配,盈利能力下降。甚至出现“员工赚钱、教练赚钱、销售赚钱、老板不赚钱”。加上体验差,很多消费者办完卡去的次数屈指可数,也不会再续。

乐刻联合创始人夏东认为:“中国商业健身俱乐部通常采用预售的方式,绑定消费者一年甚至多年的消费选择。这不仅抬高大众健身门槛,同时容易形成赚‘用户不来’的钱的商业模式。”

他还表示,“是有很多健身房跑路,但不是谁一开始就想跑。问题解决不了,只能关店。健身对人都是刚需,所以门槛要低,体验要好,用户是活的才有价值。”

2.互联网健身逆势扩张

线下健身行业阵痛的同时,互联网健身带来了新生机。

互联网健身从诞生到现在时间并不长,Keep、超级猩猩、乐刻等都创建于2014~2015年期间。2014-2016年“云健身”企业持续爆发增长,3年共成立189家公司,占总量的60%。不过,2015年融资热潮后,资本有所降温。

2014年,超级猩猩第一个集装箱自助健身舱在深圳落地,拉开了互联网健身房玩法的序幕;2015年,Keep诞生,为用户提供线上运动内容和记录的健身工具;咕咚、悦跑圈等则从跑步场景切入,主攻运动工具和社区。

2020年受疫情影响,线上运动平台的数据也得到了惊人增长。根据QuestMobile《2020年新冠疫情洞察报告》,今年2月运动健身App行业活跃用户规模快速上涨至8928万,同比接近100%。

一般互联网健身线上主要提供各类健身课程教学、计步、社区等功能;线下则聚焦健身房场景,主要有自营新型健身房或改造传统健身房两种方式。其中,Keep在 2018年在北京、上海等一线城市开设了线下健身房Keepland,结合线上课程,通过单次付费方式实现。

2014年成立至今,Keep已经完成8轮融资,估值超20亿美元,并在2020年宣布整体盈利。截至目前,Keep会员数量突破1000万,有3亿用户获得过家庭场景下的运动服务。内容上,Keep自研课程超1200套,还引进了帕梅拉、周六野等运动达人。

不难发现,Keep正从工具、矩阵、平台朝生态发展。在线上内容服务不断扩充和丰富的同时,2020 年推出的家庭运动领域产品——Keep 智能动感单车,集硬件、内容、数据、教练和用户社群于一体,看起来Keep在对标复制Peloton。

另外一家具有代表性的乐刻,成立5年已布局500多家线下门店,注册会员数超500万,平台教练9000余名。2020年乐刻新拓展9座新城,落地近200家新门店, 2020年双11,乐刻全平台销售额达1.71亿元。

乐刻推出月卡的付费模式让用户的决策门槛大幅下降。百元月卡不限次数,让90%的人没有决策成本。年卡变月卡还涉及企业的运营逻辑的本质变化,从营销导向变成运营导向。

乐刻运动联合创始人夏东

“乐刻创办时就确定了两个原则,第一要做90%人的生意,只有这样才能变成一个大生意;第二一定要赚‘用户来’的钱,没有任何一个行业靠赚用户不来的钱能够成长出大公司,能够可复制、可发展的扩大。”乐刻运动联合创始人夏东表示,“在中国做健身,不是没有需求,是没有好的供给。”

和Keep不同,乐刻多次强调其本质不是一家零售连锁而是产业互联网平台,为俱乐部提供供应链端和运营端支持。相比于其他SaaS系统,乐刻不仅提供技术工具,实现业务在线化和人货场的数字化,还利用自身模式推动传统俱乐部商业模式转变,变年卡为月卡、教练实现平台化等。

观潮新消费(ID:TideSight)根据网络公开数据不完全统计,2020年,中国健身行业共计发生20起融资,融资金额超10亿元。其中,家庭智能健身相关5起、健康食品领域4家公司获得7起融资。

此外,国内的消费者更喜欢瑜伽、舞蹈、拳击、力量、HIIT等健身方式。线上健身崛起的同时,家庭健身器械如筋膜枪、瑜伽垫等,以及蛋白粉、低卡食物等备受市场追捧。

3.Z世代:养生VS新健身游戏

阿里发布的《职场运动白皮书》数据显示,82%的职场人士选择走路或跑步作为运动方式,84%的职场人士没有坚持运动的习惯,44%的职场人士每天运动不到5000步。在阻碍职场运动的原因中,“没人一起运动”占比23%,“光说不动派”占比23%。

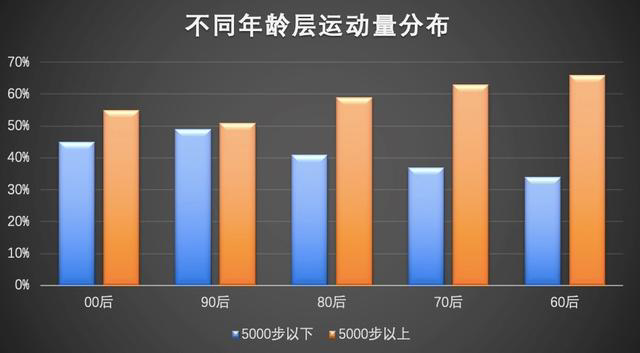

60后在运动,Z世代在养生。

年龄维度上,60后每天平均运动步数最多,90后每天平均运动步数最少。90后每天运动5000步以上的占比51%,80后每天运动5000步以上的占比59%,70后每天运动5000步以上的占比63%,60后每天运动5000步以上的占比66%。

熟话说,三分靠练,七分靠吃。Z世代更宅、不爱运动。几乎每两个Z世代中就有一个宅人,他们非常遵循“吃”,并发展到玩穿。

2020年,健身食品相关领域4家公司获得7起融资。其中,ffit8一根蛋白棒一年就卖了一个亿;鲨鱼菲特上线仅一年,其核心产品即食鸡胸肉已成为天猫细分品类第一名。上线18个月,单月销售额从零到突破2000万元。

除了吃之外,2020年大火的还有任天堂健身环。最具代表性的《健身环大冒险》家庭健身游戏,发售价一度从550元炒到近2000元,被称为2020年最值得投资的理财产品。

游戏中,玩家通过类似普拉提环的弹性健身环Ring-Con,和识别下肢运动的腿部固定带Leg Strap,来实现游戏主角的冒险作战,此类游戏完全满足“宅”一族日常运动所需。

一位00后宅青年对观潮新消费(ID:TideSight)表示,疫情期间习惯每天玩健身环,并同时控制饮食,一年瘦了十几斤,现在也保持每周2次的频率。

当然,不管运动不运动,仪式感也要有,Z世代的运动装备也十分齐全。对年轻的健身人士来说,尤其是年轻女性,标配除了瑜伽垫、筋膜枪,还有要有Lululemon 的瑜伽裤。

专为女性打造的瑜伽服的Lululemon,不仅从功能性上把瑜伽裤做到了极致,还将运动与休闲结合了起来,更具时尚性,自然就吸引住了年轻女生。越来越多的女性能接受千元左右的瑜伽裤,并认为穿上逛街是一种潮流。

Lululemon第三季度业绩报告显示,本季销售额同比大涨22%至11.17亿美元,毛利率提升至56%,净利润大涨12.3%至1.43亿美元。总市值也从2019年的250亿美元,翻倍到至今的450亿美元,超过阿迪达斯市值。

4.结语:健身迎来新十年

中国运动健身行业渗透率和健身房留存率低,但其实中国已经是全球最大的健身市场。据国家体育总局发布《全民健身指南》据统计,2016年至2025年,中国运动健身人数将以39%的速率增长,2025年将增至3万亿。

家庭科技健身品牌FITURE认为,未来国内的家庭健身市场,将迎来巨大且快速的增长。然而,目前中国家庭健身的阶段还处于以APP类内容服务为主,消费者获取健身课程的方式还是以单方面的内容播放服务为主。

沙利文在中国健身房行业概览报告指出,中国健身房行业线下线上将进一步融合,健身房数字程度上升;另外则是,盈利多元化发展,向产业链上下游延伸,如对外提供场地租赁、团体授课等服务;售卖运动器材、营养补给、运动服饰等。

从业态上看,24小时健身房、智慧健身房等不断涌现以满足不同人群需求;从服务看,目前针对女性塑形、减脂等课程较多,现在也增加了男性健美需求、青少年锻炼需求、中老年运动损伤复健需求等。

此外,随着中产阶级和Z世代的崛起,健身不仅仅是运动,还有减轻压力、社交等多重需求。但大部分消费者仍未养成良好的健身习惯,通过硬件、内容和场景切入,保证用户持续使用的智能化健身也是未来的趋势。

从线下健身房的潮起潮落,到线上健身的方兴未艾,不管如何,健身行业都将迎来持续增长,线上线下更加融合。教练、课程将成为生态中最重要的部分,用户有更多的选择,更便捷+内容多元化是健身行业最核心的用户价值所在。

人们对健康的热爱从未改变,健身行业的新十年已来临。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

美通社

美通社