华熙生物梁爽:生物美肤,被国潮改变的万亿赛道

2023年11月29日-12月1日,“国潮起·万物生”良渚2023科技国潮产业大会在杭州良渚洲际酒店成功举行。大会由中国品牌建设促进会指导,杭州市余杭区人民政府主办,杭州良渚新城管理委员会、中国国家品牌网、观潮新消费承办,盛邀专家学者、企业家、投资人、产业服务商等百位嘉宾共创科技国潮。

在“国潮起·万物生”良渚2023科技国潮产业大会上,华熙生物投资总经理、华熙朗亚基金合伙人梁爽在《优势产业,引领全球中国风》专场论坛发表了《中国医疗健康消费品的投资思考》主题演讲。他表示:“中等阶级人口的爆发带来品牌走向世界化的趋势,是被国际化品牌验证过的真理。中国正经历着世界历史上最大规模的中产阶级人群崛起阶段,也将伴随着巨量的国际化品牌诞生。”

以下为演讲实录,经观潮新消费(ID:TideSight)编辑整理,有删减:

非常荣幸可以来到良渚2023科技国潮产业大会,分享我们在中国医疗健康消费品领域的心得。我来自华熙生物,主要负责投资业务,今天从产业方的视角做投资领域的分享。

1、华熙生物投资版图

华熙生物是生物科技公司和生物材料公司,商业版图包括四大部分,分别是生物活性物、医美、医药和功能性消费品。

华熙生物利用合成生物的技术,比如胶原蛋白等生物合成,逐步实现了产业的转换。华熙生物的对外投资紧紧围绕着产业端展开,挖掘打造透明质酸产业链,聚焦消费医疗的创新医疗器械和创新生物医药,主要领域包括医美、骨科和眼科等消费者自发选择的治疗领域。

在功能消费品领域,华熙生物立志打造技术品牌与高供应链壁垒的产品,强化C端产品综合竞争力。华熙生物的总体投资逻辑,一是所处市场足够大,二是增速足够快,能撑得起即将资本化的企业的发展潜力。

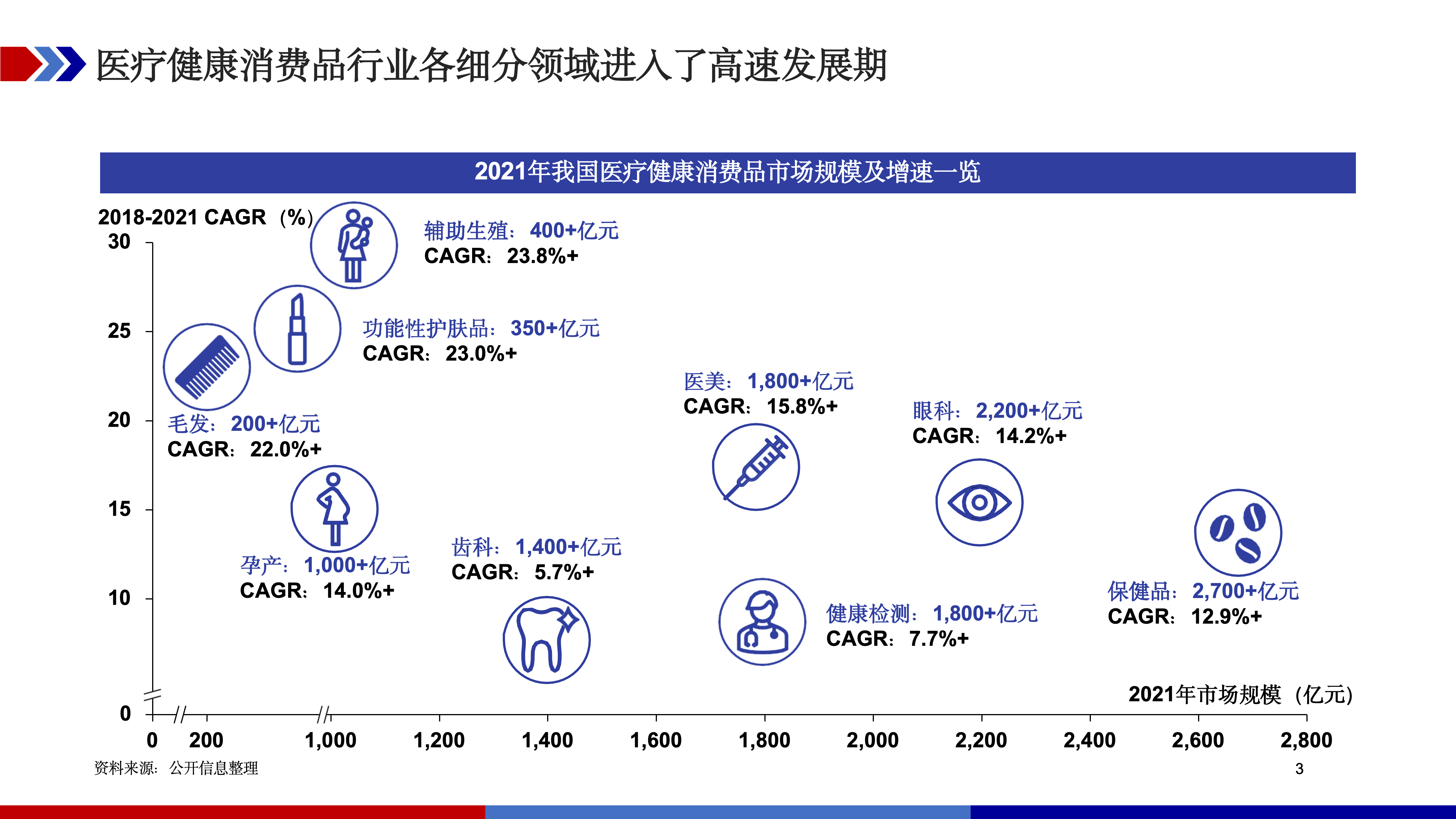

如图所示,横轴代表医疗健康消费品细分赛道的市场规模,纵轴是在过去几年的平均年增长率。在医疗健康消费品的细分赛道中,每个产业都达到百亿规模,甚至有多个千亿级赛道,足以满足进行产业投资的标准。各细分赛道的年增长率基本上都高于平均GDP的增速,代表了巨大的未来发展潜力。

2、功能性原料的三个阶段

原料行业经历了从组织提取,到化学合成,再到生物合成三个阶段。组织提取的历史可以追溯到古代,从植物中提取一些药物,比如阿司匹林等药物最初都是从植物中提取出来的。组织提取存在比较明显的局限性,包括产量低、难以大规模生产、纯度不高、原材料的限制比较大等方面。

第二个获得原料的技术路径是化学合成。化学合成是从19世纪末开始兴起的技术途径,主要满足了大规模的生产需求,但是从当前发展趋势来看,也存在明显的限制,比如能耗较高、对环境的影响较大、部分化合物难以分离。

在生物改造和多样化升级的阶段,合成生物学上游精准改造的技术路线突破,AI设计对于蛋白质与多态结构的预测,基因编辑工具的升级,医学领域愈发完善的生物体系,以及细胞工程技术的升级,可以大幅度增加实验室的产品。合成生物学下游规模制造商引进了高通量的优化工艺,在代谢工程上的突破,也有丰富的数据对工业化进行加持。

此外,智能化技术也在加速普及,完全自动化的生产手段提高了商业化生产的效率,降低了商业化的生产成本,从而在工业领域实现石油基和生物基的转变,进而推进实现真正意义上的碳中和目标;在消费领域通过合成生物学技术创造出更多功能性物质成分,满足消费者的多样化需求。

从投资的行业观察来看,合成生物领域目前面临两项挑战,一是底层研发,二是产业能力。

大部分合成生物学公司所研发的产品和产物,基本是从代谢路径上找到衍生物的产品,所以很多公司的产品同质化程度较高。找到更好的技术路径,以更好的产品脱颖而出,是行业面临的挑战。

尤其做石油基取代的大宗产品的企业,对工业化和产业化能力的要求较高,动辄是百吨甚至千吨的发酵罐,在发酵体系下维持比原本技术路径更低的发酵成本,开发新型发酵工业化技术手段,对于初创企业也是巨大的挑战。

不过,组织提取和化学合成的路径,未来也有一定的市场提升和技术手段的突破,也值得投资方关注。

3、轻医美的细分市场

从医美领域的项目与产品来看,轻医美领域的注射透明质酸和玻尿酸,以及肉毒素,仍是最大的两个轻医美类别。按照出厂价核算,2021年透明质酸的市场规模约为64亿元,肉毒素约为46亿元,而且这都是中国的市场规模。

透明质酸依然是注射类填充产品的第一大主流选择,但是填充剂材质领域的变革已经出现。透明质酸有比较好的塑形效果,成本优势和成熟的工艺,但是在体内存留的时间较短,降解速度较快。

作为消费品,消费者对透明质酸已经产生审美疲劳,审美的升级也催生了新的产品。第二代刺激内生胶原蛋白的填充剂以PLLA和PCL为代表,主要是通过刺激皮肤内胶原蛋白的生成来达到填充效果。虽然效果更持久,但仍需定期注射才能保持效果。

第三代组织再生填充剂主要是通过促进组织的再生和修复来达到填充效果,通过仿生学材料的研究,获取可以融入人体皮肤的脂肪和胶原蛋白,但这类产品获得市场准入资格仍需时间。

总之,从医美产品来看,希望国内的厂家可以进行底层科研的突破,让消费者更早地体验到国货产品。

轻医美产品的另一大品类是肉毒素。肉毒素有不同的血清型,A型、B型等,目前中国市场的主流还是以A型肉毒素作为蛋白受体,是持续时间最久,起效较快的产品。

以保妥适(Botox)为例,它在医疗和医美领域的适应症产品的市场是差不多的,而在中国基本上100%用于医美市场,所以在医疗市场的应用潜力非常大。

由于历史原因在20世纪90年代肉毒素管线就引入到了中国生产,目前市场其余肉毒素管线生产都不在国内,原因之一是肉毒素在中国的生产比较受限。但是,随着中国生物制药技术的提升,我们不需要肉毒杆菌,通过转基因的表达方式也可以进行肉毒素的生产,中国的临床领域也有初创企业通过转基因重组的方式进行肉毒素生产。

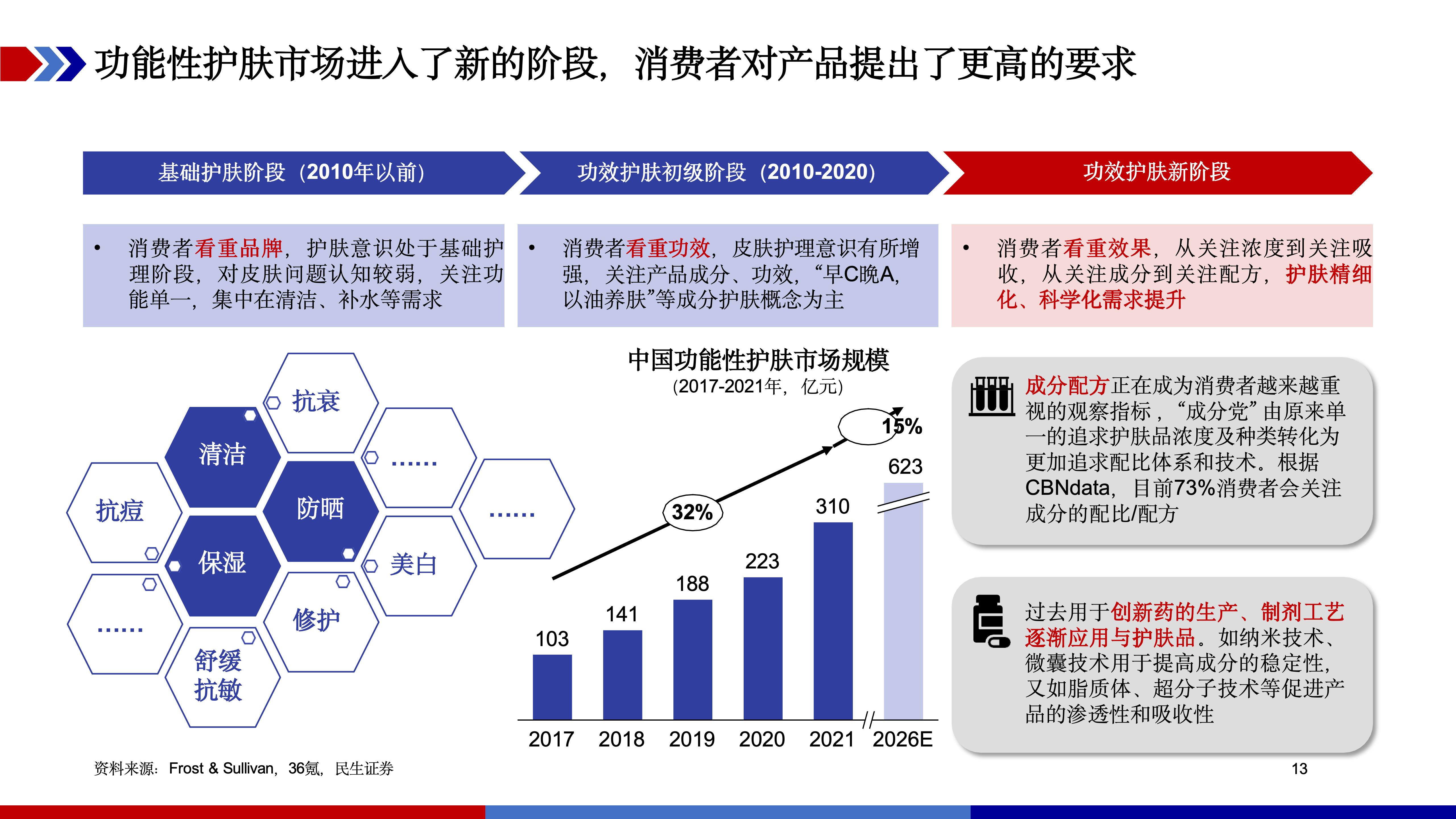

功能性护肤市场经历了三个阶段,2010年之前是基础护肤阶段;2010年—2020年进入功效护肤阶段,消费者开始了解成分与功效,但仍是比较粗放的概念;2020年以来,功效性护肤进入新的阶段,消费者更看重最终的护肤效果,关注每一个配方的细节,对于护肤产生了精细化、科学化的需求。

功能性护肤的功能性发展有两个关键点,一是有效的递送,二是药物机理的研发。不同的细胞有不同的细胞受体,不同的细胞受体有不同的代谢路径和合成路径,药物机理研发就是要解决产品成分作用在哪个细胞受体,从而实现什么效果的问题。细胞表面有角质层,功效性护肤的原料越来越大,追求高分子量,而有效成分如何从角质层渗透到表皮层和真皮层,是有效递送要解决的问题。

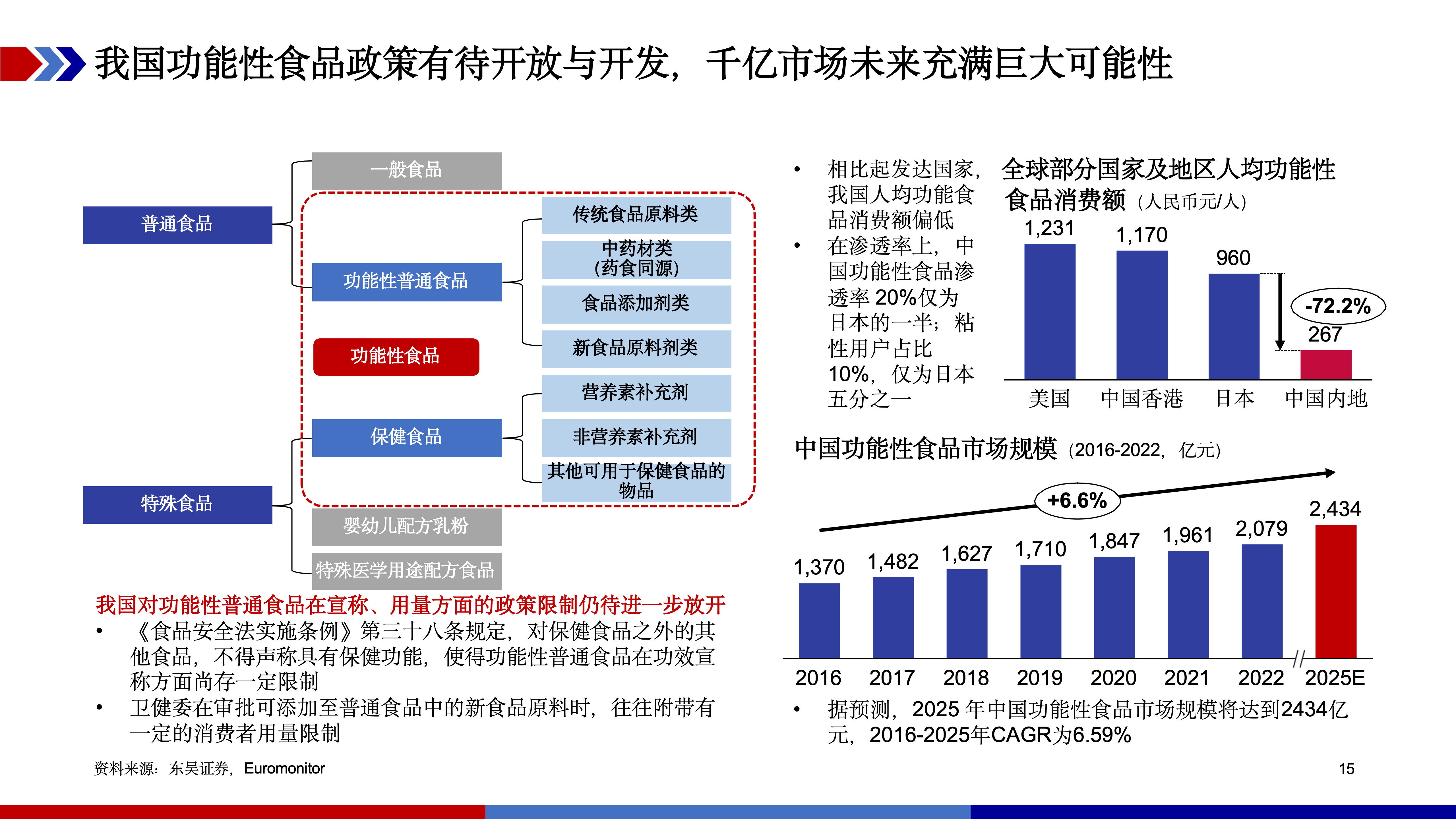

从人均消费水平来看,中国的功能性食品还处在初级阶段,人均消费只有日本的五分之一左右。同时,虽然功能性食品的体量已经较为庞大,但这个体量包含泛功能性消费品的统计。功能性食品处于比较尴尬的境地,处于功能性普通食品、功能性食品和保健食品之间,尚未有严格的定义。从产品端、消费端、政策端,中国市场对功能性食品的认知还是有很多不足。

目前,中国健康消费品市场迎来了历史性发展机遇。每个国家或地区的品牌崛起,都伴随着中产阶级人群的扩大,比如1877年欧洲品牌的崛起,1890年美国品牌的崛起,到1960年日本品牌的崛起,都是基于中产阶级人口的爆发,带动了品牌走向世界化的趋势。

2010年以来,中国正经历着世界历史上最大规模的中产阶级人群崛起阶段,这是前所未有的市场机会,期待更多中国的世界性品牌得以发展。

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

消费+AI | 奇点云何夕:DT时代,数据如何赋能消费企业全场景运营?

渠道趋于多元化、碎片化,用户追求高体验和性价比,为AI等数字化技术的应用带来了新的挑战和机遇。消费+AI | 科大讯飞张东旭:沉淀优质数据资产,构建融合知识库,传承企业优秀宝藏

从会话资产化、会话洞察到会话营销,把全链路进行串联。