科技潮行|两轮车,“滚”出平平无奇的万亿新市场

作者 | 王叁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

绿色出行的市场上,两股平行的势力相互穿插,内卷的极至是外卷,当他们都想成为彼此的替代品,必然相会在某个交叉路口。

随着国潮进入下半场,各行各业迎来更加审慎的目光。衣食住行中潜藏的千亿风口被逐一挖掘,终于发现出行市场上还有个被忽视的领域,因为它是真正的刚需,从来不需要对资本讲故事。

几乎所有打工人都深刻体会过——堵车时,电动自行车所带来的幸福感会达到峰值。

01 新国标,新增量

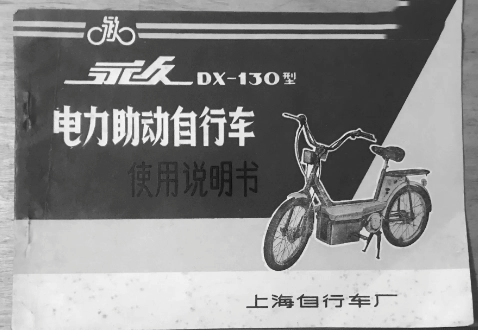

20世纪80年代,上海自行车厂的一个分厂自立门户,成立了上海自行车二厂,在分家时,二厂带走了电瓶车项目。

1985年,上海自行车二厂推出了永久DX-130型电动自行车。这款电动自行车拿到了上海市公安局的批准文书,可以上牌、上路行驶,由此成为我国第一款电动两轮车。

这款车型配有2块12V铅酸蓄电池,整车的重量约达100斤,据说充电一次可以行驶60千米。

不过,这款车在市场普及艰难,并不完全是因为产品本身的性能。20世纪80年代,“三转一响”是结婚标配,当时一辆永久牌自行车的售价约160元,普通城镇工人的月薪约30元,而电动自行车作为最尖端的科技产品,售价超过300元。

“贫穷”是想象力的最大限制,但它不能成为阻碍。

1995年,清华大学成功研制出我国第一辆轻型电动车。随后的5年间,电机、蓄电池、充电器、控制器等“电器四大件”的关键技术接连突破,车辆载重、爬坡、续航等能力大幅提升,电动自行车逐渐从实验室走向民用市场,成为自行车和摩托车的替代品。

2004年,我国电动自行车总产量达到676万辆,并初步形成了天津、江苏、浙江三大产业聚集地。

天津是中国自行车产业的摇篮,凭借自行车产业的先发优势切入电动自行车行业,主要生产简易款的电动自行车;江苏和浙江的优势是摩托车产业配套集群,主要切入电动自行车行业的高端地带,也就是行业内所说的“南豪华、北简易”格局。

同年,《道路交通安全法》将电动自行车确定为非机动车的合法车型,电动自行车行业进入高速发展的阶段。据中国自行车协会的数据,2005年,我国电动自行车产量为1211万辆,2013年达到3695万台,年均复合增长率为14.96%。

2004年至今,在不到二十年的时间里,电动自行车成为老百姓短途出行的首选,天津、江苏、浙江三地成为集物流、配套、研发、制造为基础的三大辐射中心,我国成为全球最大的电动自行车生产、消费和出口国。

不过,我国电动自行车市场在2017年步入成熟期,不但出现了多个全国性品牌,还有数以万计的小品牌通过以价换量的方式争夺市场。身处“价格战”的企业苦不堪言,却只能被动向前,愈发平价的产品也让市场容量迅速见顶。

直到新国标出台,才强行矫正了群魔乱舞的无序竞争局面,同时释放出亿级的换车需求,让红海重新成为蓝海。

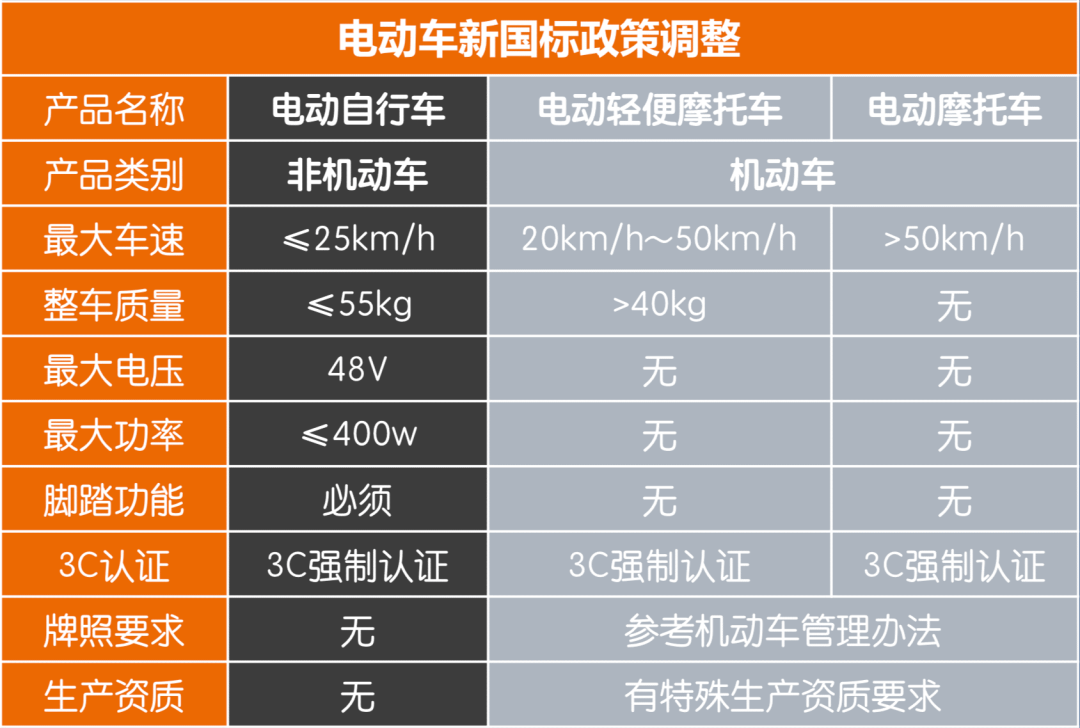

2019年4月,电动车新国标开始实施,对2019年4月15日前购买的不符合新国标的电动两轮车实行3-5年过渡期管理,过渡期结束后的超标电动两轮车将禁止上路行驶。

(来源:雅迪白皮书)

具体而言,新国标将两轮电动车划分为电动自行车、电动轻便摩托车、电动摩托车三类,并按照不同标准分别进行管理。其中,电动自行车是居民日常出行的首选,其与后两类的区别主要是:最大功率、最大车速、整车质量、必须有脚踏等,部分城市还有电动自行车必须上牌照的规定。

三类产品都要求3C强制认证。3C认证是一种基础的安全认证标准,覆盖电池、电机、轮胎、充电器等核心零部件。新国标政策要求电动车品牌必须满足3C认证标准才能出厂、销售、进口及参与其他经营活动,全行业实行“一车一证”制度,已经上牌的电动车品牌还需要进行每年一次的年检。

新国标出台后,中国轻工业联合会副秘书长郭永新曾表示:“目前电动自行车全社会保有量2亿多辆,年产量3000多万辆,有相关测算显示,按照新标准来看,超标车达60%。产品大部分不能满足新标准,这次新规对行业来说是脱胎换骨似的革新。”

显然,新国标为电动自行车市场带来了明显的置换需求,过渡期3-5年,意味着这些需求主要释放在2022-2024年。

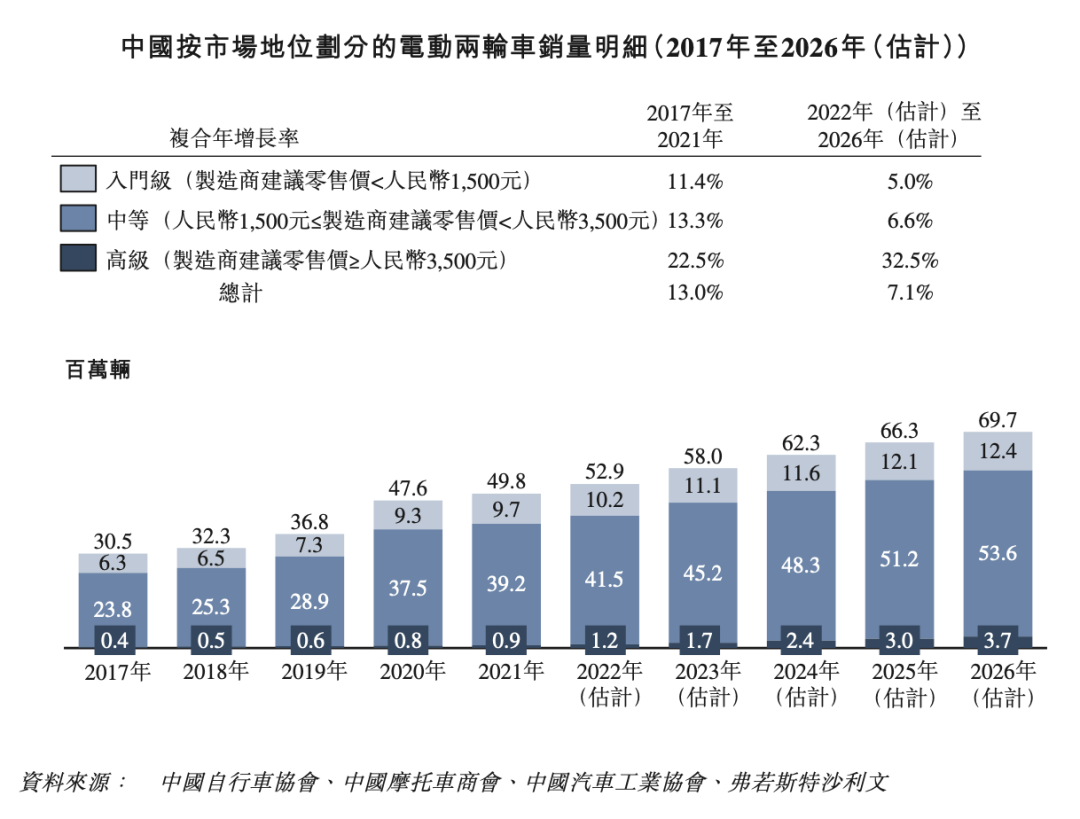

据弗若斯特沙利文(简称“沙利文”)报告数据显示,中国是全球最大的电动两轮车市场,销量由2017年的3050万辆增长至2021年的4980万辆,复合年增长率为13.0%,并在2021年占据全球总销量的75.9%。

报告中还提到,随着新的智能技术应用及消费客群的不断扩大,预计2026年中国电动两轮车销量达6970万辆,较2022年的复合年增长率为7.1%。

而在电动两轮车的三项分类中,电动自行车占据大部分销量比例。

中国自行车协会的最新数据显示,2022年,中国电动自行车产品累计销量约5000万辆,社会保有量达3.5亿辆;中国摩托车商会的最新数据则显示,2022年,中国电动摩托车销量为763.27万辆。

实际上,新国标实施后,部分车速、质量超过要求的电动两轮车被强制停产,或者改为机动车划入电动摩托车分类中进行管理,而电动摩托车领域还有一个更大的细分品类——传统摩托车的“油改电”,这是一个更新兴的蓝海市场,观潮新消费(ID:TideSight)将在「科技潮行」系列的后续文章中进行分析。

(来源:小牛官网)

(来源:小牛官网)

总言之,电动两轮车是个大的行业,电动自行车和电动摩托车都是其中的分类。下文主要讲述“电动自行车”这一品类,只有在无法避免的情况下,为求严谨,才会采用“电动两轮车”一词。

如今,社会保有量达3.5亿辆,意味着平均每5个人就有1辆电动自行车。电动自行车的平均换代周期是5年,2021-2024年是我国超标电动两轮车退出市场的过渡期,也是2017年之前销售的电动自行车的自然换代周期。

因此,未来两年将是我国电动自行车替换增长的高峰期,年均销量有望超过6000万辆。

具体来看,电动两轮车在B端和C端市场的需求都很强劲。一方面,电动两轮车完美适配短距离出行的需求,在步行与开车之间提供了折中的解决方案,传统自行车日渐成为健身器材,电动自行车则是“懒人经济”不可分割的一环,同时也是“消费升级”的表现;另一方面,外卖、同城配送、即时零售、共享出行等新业态的崛起,都在悄然带动电动两轮车的销量。

除了行业规范化所释放的红利,电动两轮车行业的另一大利好是绿色经济的发展。

沙利文报告中提到,在未来,随着全球进一步贯彻落实低碳减排行动,电动两轮车的市场将会进一步扩大,预期全球总销量将于2026年达到1.16亿辆,2022年至2026年的复合年增长率为11.9%。

02 两超多强,跨界进场

新国标在扩充容量方面成为市场利好,但时代的一粒灰,落在个人头上,就是一座山。对于企业而言,悲喜并不相通。

头部企业利用生产、研发、销售等方面的优势,在渠道和终端发起猛烈攻势,持续挤压着中小企业的生存空间,非标电动自行车本来就是安全隐患的重灾区,一大批以乡镇市场为主的中小厂商被迫退出市场。

(来源:绿源招股书)

(来源:绿源招股书)

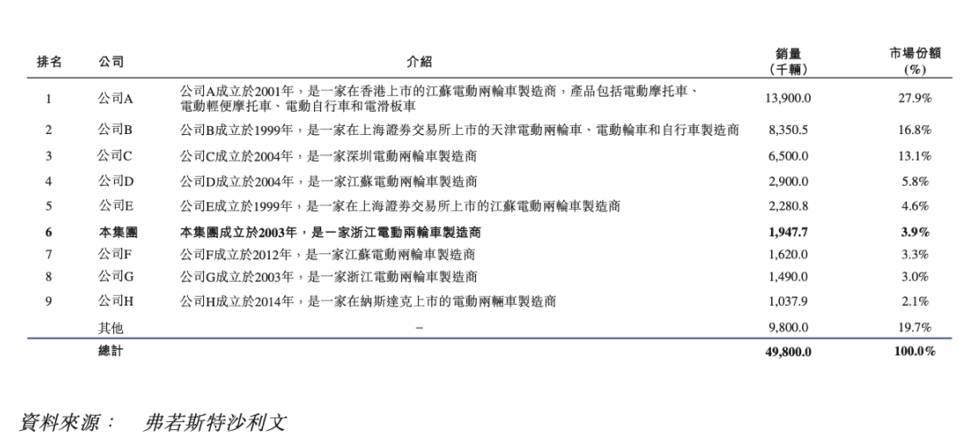

沙利文报告显示,2021年,我国销量前9的电动两轮车企业占据了8成以上的市场份额,其中排名前三的企业占比近6成。虽然报告中并未提及企业名称,但按照简介推断,前三名分别是雅迪、爱玛和台铃。

实际上,这正体现出目前我国电动两轮车行业的现状:两超多强,跨界进场。

爱玛科技的前身是天津泰美车业有限公司,成立于1999年,是国内较早的电动自行车制造商之一。2009年,泰美车业变更为天津爱玛科技股份有限公司,在电动自行车市场起步前拿到了门票,并凭借周杰伦的“爱,就马上行动”火遍全国,成为行业领头羊。

实际上,爱玛的创始人是张剑,他和小鸟电动车的老板张红、步步先电动三轮车的董事长张茹是亲兄妹,他们被称为“中国电动车第一家族”。

但在资本市场上,爱玛可谓“起大早、赶晚集”的典型案例。2012年,爱玛筹备上市,但是因为股东之间的争斗被迫中止。2018年,爱玛科技终于递交招股书,但证监会给出了被外界俗称为“灵魂58问”的反馈意见,反馈意见涉及规范性、信息披露以及财务会计资料三大方面,并要求公司在30日内进行回复。之后长达半年的时间内,爱玛科技并未进行回复。

此时,老对手雅迪早已完成上市。雅迪集团成立于1997年,总部位于江苏无锡。2016年,雅迪在香港联交所成功上市,成为中国电动两轮车行业首家上市企业。

2016-2018年,爱玛的销量分别为357万台、389万台、456万台,而雅迪的销量分别为332万台、406万台、504万台,也就是说,雅迪在上市后的2017年就从销量层面完成了对爱玛的赶超。

2019年,爱玛科技再次提交招股书,但是到了上会前夜,突发变故遭遇专利权诉讼,再次被取消了审核。直到2021年6月,爱玛终于在上海证券交易所主板上市,但直到如今,都没能再拿回老大哥的位置。

目前,行业头部品牌占据着更高的市场份额,中小品牌的生存空间被压缩,但不代表行业的大门已经关闭。电动两轮车行业,同样迎来了“造车新势力”。

比如,被称为“天才”的李一男。15岁考入华中理工(现华中科大)少年班,27岁即成为华为副总裁,李一男创办过港湾网络,也曾在百度担任CTO,但他最为外界熟知的经历还是创办北京牛电科技,推出小牛电动车。

2015年6月1日,牛电科技首款新品发布。6月15日,小牛电动智能锂电电动踏板车登陆京东众筹,5分钟内筹资额破500万,迅速达成项目目标,13分钟筹资额顺利破千万,还创造了15天众筹7200万元的众筹神话。

小牛带来的是资本市场最需要的“故事”。在此之前,电动两轮车是隐藏在媒体视线之外的行业,是被创业者忽视的赛道,是个“平平无奇”的万亿市场。

宇宙在熵增,世界在下沉。《藏在县城的万亿生意》一文中曾提到,全国2856个“县”,41658个“乡镇”,都是电动车的主力用户。把视野下沉到乡镇,和每人有一部手机一样,几乎每人都有一辆电动车。手机的平均寿命是2-3年,电动车也一样。

于是,善于追逐风口的科技企业纷至沓来。

2021年,新日与华为达成合作,推出接入华为终端HUAWEI HiLink智联平台的新产品。此后,新日多次强调“行业首家华为鸿蒙智联认证的电动车品牌”的身份。

新日(上图表中的公司E),成立于1999年,2017年上市,是中国电动自行车行业首家登陆主板A股上市的企业。新日与华为的合作是一种非常典型的思路:作为老牌企业,始终在第二梯队徘徊,成绩不差但也不够出圈。在智能化浪潮中,与科技巨头携手并进,这种发展方式不仅限于电动自行车行业。

2023年2月9日,台铃发布旗下首款搭载华为鸿蒙系统的台铃电动车,正是这种思路的又一次验证。

而屡次强调“不造车”的华为,在联手车企打造智能座舱后,又将触手伸向了电动两轮车行业。

华为与车企双向奔赴,小米则是“双向解绑”。

2020年10月,九号公司登陆科创板,在祝贺九号公司上市的视频中,雷军曾提到,“九号公司是小米生态链中最有激情的公司,也是小米生态链投资额最大的一个项目。”

九号公司成立于2012年,以电动平衡车为基础,逐渐扩展了电动滑板车、电动两轮车、服务机器人、全地形车等品类。2014年,九号公司获得小米、红杉、顺为等机构8000余万美元A轮投资,跻身小米生态链。

发展初期,小米的订单撑起了九号的规模,但小米产品的定位是性价比,大大压缩了供应商的利润空间。九号在招股书中明确提到:“公司并不属于小米定义的典型生态链企业,公司与小米之间的合作关系,只包括小米财务性投资和小米作为公司主要渠道之一销售定制产品。”

2021年起,九号公司和小米在业务上的关联开始减少,小米也在对九号公司进行投资变现。为了顺利度过阵痛期,九号加大研发力度,将电动两轮车作为新的增长点。

2022年上半年,九号电动两轮车收入9.3亿元,同比增长81%,收入已经接近自主品牌零售滑板车的9.8亿,增速更是比滑板车高出67个百分点。

此外,2021年以来,车企长城、保时捷、奔驰,电动汽车企业Rivian都推出了电动自行车产品,虽然更像是汽车产品的“周边”,但顶级巨头的“小打小闹”,已经足以指明市场的风向。

在两超多强的格局中,新势力与科技巨头跨界进场,叠加政策变动所带来的“限时利好”,为电动自行车行业的转型升级带来了压力和动力,也为行业格局增添了变数。科技巨头大张旗鼓,觊觎的绝对不仅是两超之外的半壁江山。

03 集成制造,科技快消

要解释两超格局为何松动,首先要理解两超格局的成因。

第一,两超最强的武器是庞大的经销体系。

随着二八大杠退出历史舞台,短途出行的方式迅速多样化,在消费者建立起品牌意识的阶段,明星代言的威力不可小觑,尤其是在下沉市场。

营销不仅是指明星代言,还有热门电视剧与综艺的广告植入、跨界联名、公交与地铁等公共出行方式中的广告投放等,是线上线下的全方位覆盖。

先于同行打开局面,意味着越滚越大的雪球。爱玛和雅迪迅速建立起庞大的经销体系,通过门店覆盖市场。

财报显示,2016-2018年,雅迪线下门店保持9000家左右;2019年新国标实施后,雅迪门店数量从2019年的1.2万家扩充至2021年的2.8万家,经销商数量也从2017年的1719家扩充至2021年的3353家。

爱玛公布的数据中,2021年,其经销商为2000+家,终端门店数量超过2万个。2022年上半年,爱玛终端门店数量超过2.5万个。

2021年底,小牛的门店数量为3108家,九号门店数量约为1700家;2022年Q2,小牛门店数增长至3329家,九号门店数为2400+家。

实际上,2019年新国标实施后,小牛同样看到了机遇,投入大量资源进攻下沉市场,但其下沉之路举步维艰。

最新财报显示,2022年Q2,小牛电动收入8.276亿元,同比下降12.4%。其中,中国市场销售18.03万辆,同比下降26.7%;国际市场销售2.86万辆,同比增长309.1%。也就是说,小牛面对两超建立起的经销体系护城河,出海甚至比下沉更“轻松”。

第二,庞大的体系需要产能支撑。

财报显示,雅迪在新国标出台后快速扩充产能,2019-2021年产能分别为800万辆、1500万辆、1700万辆,两年产能增长900万辆;爱玛也在同期扩充产能,2018-2021年产能从480万辆增至850万辆。

产能是销量的基础,销量是产能的导向。2021年,雅迪和爱玛在2021年的销量分别是1386万辆、835万辆,对比同期产能,雅迪仍有富余,而爱玛的产能利用率已经接近极限。

第三,占领最优价格段。

沙利文数据显示,2019-2021年,行业主要的销量增长集中在入门级(低于1500元)和中等(1500-3500元之间)市场。其中总量增长最多的是中等电动车,三年累计销售量超过1亿辆。

(图片来源:绿源招股书)

销量最高的中低端市场,正是雅迪和爱玛扎根的价格段,两超的地位因此而巩固。但这也衍生出新的问题,当新国标带来的红利被瓜分殆尽,中低端市场会再次进入饱和期,新的增量在哪里?电动自行车的未来在何方?

实际上,关于电动车是否需要智能化和高端化的讨论,从小牛高调入场之后就已经出现。

正方认为,电动自行车行业将从价格战过渡到品牌战,品牌力的构建离不开智能化。

这种观点有足够的数据佐证。艾瑞咨询发布的《2022年两轮电动车行业白皮书》显示,用户对“智能化”的关注度明显上升,智能化已经成为用户继电池续航、动力性能后的一大重要购车考虑因素。2022年,消费者购车时对智能化功能的需求已达到49.4%,而这一数据在上一年仅为21%。

沙利文的报告中也显示,高级(高于3500元)价位的年复合增长率也明显高于中低级价位,2017-2021年,高级电动车的销量增速最快,年复合增长率达到22.5%,并预计2022-2026年期间,增长率将达到32.5%。

反方则认为,电动自行车的定位是代步工具,不需要过度智能化与高端化。

反方的观点是从事实出发,电动自行车的本质是自行车的优化升级,它在家庭开支中的定位就是填补开车与步行之间的缝隙,不像汽车一样承载奢侈品属性和社交光环,下沉市场才是它的广阔天地,那里的消费者更关心续航和质量,而不是智能开锁、GPS定位、定速巡航、动能回收等先进功能。

两年前,一篇题为《外卖骑手,困在系统里》的文章刷屏,文中提到,大多数骑手会选择租金在几百块的车,这些车有的没有后视镜,有的脚踏板和车头被胶条缠绕了七八圈,甚至有的就是一堆零件拼拼凑凑攒起来的,没有车灯,骑手在嘴里含一个小手电。

当然,这些车不可能符合新国标。这篇文章中提到,《人物》调查接触到的近30名外卖骑手中,无论美团还是饿了么,没有一人的电动车符合新国标。但是,即使需要更新换代,这依然不是高端电动自行车短时间内可以切入的战场,外卖骑手奔驰在一二线城市,但多数来自下沉市场,他们延续着下沉市场的消费习惯,足以作为中国最广大消费群体的代表。

正反方各有论据,也各有道理。这时候不能听别人说什么,要看别人做什么。

财报显示,2019-2022H1,雅迪研发费用分别为3.9亿元、6.1亿元、8.4亿元、5.1亿元,分别同比增长31.3%、21.3%,69.0%,49.0%;爱玛研发费用分别为2.0亿元,2.4亿元,4.0亿元,2.1亿元,分别同比增长26.6%,56.7%,39.5%,50.0%。

增加研发投入后,两超也在优化产品线。2021年,雅迪推出高端子品牌VFLY,爱玛也推出了高端化产品Max系列。而早就扎根高端地带的小牛,对于电动自行车市场最大的贡献就是证明了5000元以上市场是真正存在的。两超向高端化市场投去了一个眼神,小牛的高端化产品价格已经超过万元。

“研发投入-产品升级-消费者买单-销量结构变化”是一个漫长而复杂的链条,在非标换代的红利期内,暂时无法看到雅迪和爱玛的高端化成果。

行业内主要玩家联手布局高端化最重要的影响在于,让一个门槛低、同质化严重、营销为王的行业,逐渐进入产品、渠道、品牌价值为核心竞争力的良性竞争阶段,最终实现从“集成制造”到“科技快消”的本质跨越。

04 结语

科技国潮的当下与未来,毫无疑问都属于新能源。相比于汽车产业中传统车企“油改电”的艰难转型,电动自行车从诞生起就带着一抹绿色,但这也给两轮新势力的入场增加了难度。

电动自行车,将会是衣食住行领域中仅次于手机的最小颗粒度终端设备,凭借数量优势,比新能源汽车更快成为家庭必需品。但在造车新势力设想的未来中,汽车是智能生态的补充和延伸,电动自行车能否承载起这个使命,仍是一个待解的难题。

更直白的说法是,电动自行车领域需不需要“iPhone”?

(本文图片源自网络,如有侵权,请联系我们删除,谢谢)

免责声明:本网站所有文章仅作为资讯传播使用,既不代表任何观点导向,也不构成任何投资建议。】

猜你喜欢

国轩高科荣获CTF stage 1实验室资质,DEKRA德凯积极推动其新能源市场全球布局

标志着国轩高科在新能源的技术实力和国际化布局领域迈出了坚实的一步。2024科技国潮产业大会启动,八大榜单征集中

我们诚邀所有国潮伙伴,亲自打造一个属于自己的科技国潮产业大会!

美通社

美通社