怪兽抢跑,共享充电宝上市弄潮

当共享充电宝悄然渗透进日常生活,大部分人已经不再关心这个经济模式,也不再提起王公子是否兑现诺言。

共享经济挤出泡沫之后留下了一地鸡毛,但细分市场的故事远远未至终章,曾经最不被人看好的共享充电宝,如今却将跑出共享经济第一股。

3月13日,共享充电宝企业怪兽充电向美国证券交易委员会(SEC)提交了IPO上市申请文件,计划在纳斯达克挂牌上市。怪兽充电披露了其D轮融资的具体规模,融资金额为2.34亿美元,阿里、凯雷、高瓴、软银亚洲等多家资本巨头跟投。

而早在去年7月,小电科技签署上市辅导协议,拟在今年三季度于科创板上市。

共享充电宝“三电一兽”中的“一电”与“一兽”,将全力争夺“共享充电宝第一股”。

涨价风波之后,共享充电宝迎来收割季,也迎来了上市潮。

大浪淘沙

2017年,共享经济的风口屹立不倒,共享模式迅速从网约车和自行车领域向其他行业渗透,共享充电宝正是其中争议较大的一个。

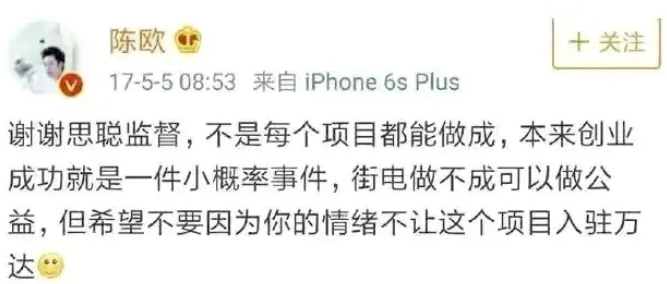

这年5月,陈欧斥资3亿元拿下了深圳街电科技的控股权,王思聪立马开炮:“共享充电宝要是能成我吃翔,立帖为证”。

陈欧则温柔回怼:“谢谢思聪监督,不是每个项目都能做成,本来创业成功就是一件小概率事件,街电做不成可以做公益,但希望不要因为你的情绪不让这个项目入驻万达”。

两人的口水战并不妨碍整个共享充电宝行业回光返照般的繁荣,成为2017年最火热的风口。

40天融资11笔、全年融资28笔的历史记录正是在2017年创造。在这一年,共享充电宝项目平均每两天就新增一个,巅峰期甚至有过4天之内全行业融资7.5亿元的夸张纪录。

密集融资必然带来烧钱圈地的大战,但共享充电宝行业的繁荣来得快、去得也快,很快就有人烧不动了。

2017年下半年,大部分盲目入局者现金流断裂、押金模式被消费者诟病等问题集中爆发,乐电、泡泡充电、小宝充电、放电科技、河马充电等多家共享充电宝企业纷纷倒下,从疯狂扩张到偃旗息鼓,只持续了不到一年的时间。

怪兽充电也是在这一年诞生。

时间退回2016年,这是中国共享经济的元年,但共享经济的先驱Uber却在全面进入中国市场不足三年时离开了舞台。

Uber于2016年11月27日全面停止在中国提供服务,尴尬地退出了中国市场,而时任Uber上海总经理及Uber中国营销总监的蔡光渊也分享着Uber的尴尬。

80后蔡光渊于2005年从上海外国语大学管理信息系统专业毕业,毕业后加入了联合利华,干了7年,一直做到了全球品牌发展经理的岗位。

随后两年,他在特步任品类总监和营销副总裁;再后两年,他在新元素快速消费品业务部门任营销总监。2016年6月,蔡光渊加入Uber,Uber半年后退出了中国市场。

但Uber走了,共享经济没走。

创业动机的故事永远按照相似的套路在坊间流传:2016年冬天,刚从Uber离职的蔡光渊在静安寺附近办完事,准备打车回家,但手机没电关机了。他找了不下5家商户都被拒绝,最后终于得到一个美妆柜台业务员的帮助,充了5%的电后才得以回家。

试着代入角色,一位刚刚失去工作的高管又遭遇接连的拒绝,无法回家的急迫感确实能够催生出对于充电宝的无限渴求和文思如泉涌的创业思路。

十几亿人的国家、多达七亿手机用户,有多少人能分享他当时无法充电的焦虑,就有多少人是这个创业项目的目标用户。

非常值得憧憬。

2017年初,蔡光渊做共享充电宝的想法初步成型,并打动了曾任美团众包事业部总经理的徐培峰,怪兽充电于同年5月在上海长宁区正式成立,那正是共享充电宝最辉煌的时刻。

随后,蔡光渊在Uber的前同事张耀榆以合伙人身份加入团队并任职CMO,前途牛通信事业部和金融研发中心总经理李晓炜任CTO,途牛前CFO辛怡仍以CFO的职务加入。

上图是怪兽充电初创团队的五位C字头高管,从左至右分别是28岁的CMO张耀榆、33岁的COO徐培峰、35岁的CFO辛怡、38岁的CEO蔡光渊、39岁的CTO李晓伟,核心管理层的平均年龄不到35岁。

怪兽充电正式宣布成立之前的4月份,就拿到了小米公司、顺为资本以及紫米科技、高瓴资本等公司的天使轮投资。

天使轮融资的投资人通常不仅仅扮演投资人的角色,何况小米生态链企业紫米科技正是做充电宝起家,故事的开头留下了足够的想象空间。

2017年,成立后的8个月内,怪兽充电先后完成了天使轮、A轮和B轮3次融资,总融资额在2亿元以上,充足的弹药成为熬过共享充电宝倒闭潮的保证。

2019年4月,怪兽充电获得了3000万美元的B+轮融资;同年12月,怪兽充电又获得了C轮5亿元融资,这次融资中还有软银和高盛的身影。

2020年12月,怪兽充电获得了阿里、CMC领投、凯雷、高瓴、软银亚洲跟投的超2亿美元D轮融资,这笔融资在招股书中披露,可被视为上市前最后的粮草储备。

收割“韭菜”

2017年的倒闭潮之后,共享充电宝行业进入低调前行的阶段,“百电大战”的最终获胜者“三电一兽”(街电、小电、来电、怪兽)开始了马拉松式长跑竞赛。

和平竞争在无形中扩展了市场规模,也在慢慢治疗当初揠苗助长式烧钱圈地对这个尚未成型的市场所造成的伤害。

2017年-2019年,据iiMedia Research(艾媒咨询)公布的数据,中国市场的共享充电宝用户规模已经从1.02亿人快速增长到3.07亿人,但2020年预计受疫情影响将降至2.29亿人。

同样是在这3年里,共享充电宝的价格从每小时1元,悄悄涨到了3元甚至是4元。

2020年12月,共享充电宝再次以尴尬的方式回到公众视野:央视财经频道报道了共享充电宝价格上涨的消息,《封面新闻》跟进调查,引起热议。

《封面新闻》的报道中提到,共享充电宝涨价已经成为普遍现象,其每小时的租借费用多为3元和4元,24小时封顶价格则从20元到40元不等。

报道也以怪兽充电为例,在成都伊藤洋华堂内的租借费为4元/小时、28元/24小时,在成都群光广场的价格则为3元/小时、30元/24小时。有用户的缴费记录显示,在成都来福士广场,怪兽充电24小时的封顶价甚至高达40元。

从2018年的1元/小时,共享充电宝的价格一路上涨:1.5元/小时、2元/小时、3元/小时,甚至部分地点的4元/小时。

在此过程中,曾经被共享充电宝行业普遍采用的两种商业模式已经分出了高下,主打移动模式下的大柜机共享模式,被扎根在商场、餐厅及休闲娱乐等固定场景下的桌面共享模式击退。

当商场成为共享充电宝的主要阵地,按照共享充电宝相关企业的说法,租赁价格是由公司与商场共同商议决定,但从同一品牌在不同商场价格不同的情况来看,企业似乎在暗示场地提供方的商家才是价格上涨的源动力。

这也是互联网模式跑马圈地后的无法避免的归宿:以概念换取融资,烧融资抢占市场,市场增长遇到瓶颈,涨价收割韭菜。

但通过涨价换取盈利的模式显然有弊端,当租赁单价无限接近全款购买充电宝的价格,共享的模式必然失去优势。

高频消费、多人使用、无需携带的优势与单次使用、价格偏高、场景限制的劣质之间,天平的倾斜会再次给全行业带来打击。

共享经济的模式,通过规模效应带来边际成本的递减才是唯一的正路。

虽然扎根于共享经济的大潮,但共享充电宝的诞生具备很多特殊性。与其说共享充电宝是共享经济的分支,不如说是手机产业遭遇瓶颈的暂时性解决方案。

共享充电宝行业诞生于智能手机的普及期与电池产业的瓶颈期,其财富密码在于用户的续航焦虑。

当办公、娱乐、消费都以手机为载体,智能手机行业迟迟无法突破5000mAh的瓶颈,5G与快充时代的携手到来在一定程度上淡化了快充技术对于续航的提升,电量焦虑继续蔓延,共享充电宝行业正是在此基础上步入正轨。

没人知道明天和意外哪个先来,手机行业电池领域突破瓶颈、卡片式超便携充电宝、再度革新的快充技术,都足以成为共享充电宝行业的灭顶之灾,一切都根源于共享充电宝和手机行业的深度绑定。

此外,共享充电宝作为一门“共享”的生意,核心要素是以量换价,那么“铺点”就是唯一的战术,公开的秘诀在于铺设点位的密度。

“手机没电”确实让人焦虑,但这种情况的出现需要极为特定的场景,住宅与办公区作为消费者出现最高频的场景,并不是共享充电宝的应用场景。

充电焦虑的最核心场景就是商场。

而在“手机没电”这一偶然而又急迫的情况出现后,消费者将呈现出更高的流动性,找到充电宝前处于寻找状态,找到之后又不希望原地充电,不然跟充电桩没有区别。

因此,密度决定一切。

点位铺设过少,无法精准捕捉偶然性,也会增加归还成本,从而降低使用意愿,甚至出现“无宝可用”的情况。

而密集铺点,则会牵制成本,充电柜机和移动充电宝都是重资产,地推模式也增加了人力成本。

其次,客流量大的商场、餐厅以及其他的娱乐场所,需要缴纳入场费和佣金,铺设后的使用率却需要企业自身权衡。

在与手机电池行业的时间赛跑中,共享充电宝行业也要面临融资和成本转化为收益的压力,甚至要时刻警惕巨头的入场。

共享单车是在什么时候变得好骑的?在阿里、美团、滴滴收割小企业、三足鼎立之后。

方方面面的压力之下,这个随时可能惨淡收场的“阶段性”行业小心翼翼地通过涨价求生存,也难怪王思聪当初完全不看好。

但共享充电宝竟然真的杀出了上市公司,而且是高达两家的“上市潮”。是什么打破了王思聪的预测?

真相正藏在“冲刺第一股”的怪兽充电的招股书里。

上市弄潮

美国当地时间3月12日,怪兽充电正式向美国证券交易委员会(SEC)递交招股文件,拟在纳斯达克上市,承销商为高盛、花旗、华兴、中银国际。

招股书中,怪兽充电首次披露了营收情况、业务构成和募资用途等信息,也让行业外的人得以窥见共享充电宝行业的种种谜团。

据招股书中艾瑞咨询的行业报告,在2020年的市场格局方面,行业的前四名参与者全年总收入占全行业总收入的83.1%,怪兽充电以34.4%的市场份额成为中国最大的共享充电运营商。

根据招股书,2019、2020年,怪兽充电的营收分别为20.22亿元、28.09亿元,净利润分别为1.67亿元、7542.7万元。

其中,2020年营收同比增长38.9%。招股书指出,这是由于POI(商户点位)数量增加、移动设备充电的收入增长。2020年一年,怪兽充电合作的点位增加了7.6万,增加到66.4万个,可用移动电源增加了81.8万个,增至536.08万个。

截至2020年12月31日,怪兽充电已经构建了包含超过66.4万POI的共享充电网络,累计注册用户超过2.19亿。

营收构成层面,共享充电宝收入占据绝大比例。怪兽充电的收入主要是移动设备充电业务、移动电源销售以及其他收入三部分,近两年移动设备充电业务的收入为19.24亿元、27.12亿元,分别占总收入的比例为95.2%、96.5%。

移动电源销售业务近两年的收入规模分别为7044.8万元、7759.8万元,占比分别只有3.5%、2.8%。其他收入以广告收入为主,占比只在1%左右。

对于共享充电宝业务的依赖严重,虽然一家共享充电宝企业依赖主营业务无可厚非,但漫长的商业史已经表明,单一业务难出巨头。

其次,共享充电宝行业也遭受了疫情带来的冲击,根据招股书,怪兽充电2020Q1净亏损1.37亿元,而上年同期净利润为1386.7万元。

但对比2019年和2020年的数据,怪兽充电在2020年的营收比2019年增长了8亿元,但利润不增反降,不仅是因为疫情的封锁,还有部分原因在于行业竞争所带来的成本增长,尤其是营业成本和营销费用几乎是在翻倍的增长。

怪兽充电招股书提到,在支出中增长最高的营销费用,主要是用于对合作伙伴的激励费用,包括佣金和入场费以及向业务开发人员支付的报酬。这笔费用在过去两年分别为13.62亿元、21.21亿元,增长率为55.87%。

怪兽充电的共享充电宝业务模式有两种:直营模式和代理商模式。直营模式是和点位合作伙伴进行协商,向其支付激励费用,包括入场费和佣金;代理商模式则是利用自身的本地业务网络来进行业务扩张,他们需要购置机柜,同时获得分成。

第二种模式中,怪兽充电支付给合作伙伴的佣金从2019年的8.22亿元增加45.5%至2020年的11.96亿元,佣金费率相对稳定,分别为42.7%和44.1%。

但在总激励费用中,怪兽充电的入场费从2019年的1.06亿元增至2020年的3.8亿元,增长了约260%。

也就是上文提到的商场对于共享充电宝行业涨价的推动作用。

总之,共享充电宝行业中,以入场费和佣金为主的成本在2020年明显增长,行业竞争加剧,似乎已经开始内卷。

怪兽充电招股书还公布了股权架构。

在2020年底完成D轮融资之后,阿里成为第一大股东,持股16.5%。高瓴持股11.7%,顺为持股8.8%,软银亚洲持股7.7%,小米和新天域均持股7.5%,云九和CMC分别持股5.8%和5.4%。

明星资本汇聚,一方面证明共享充电宝行业已经步入正轨,并没有因为共享经济退潮而失去自身的潜力;另一方面也表明,虽然共享充电宝行业看似没有门槛,但却已经不再是小玩家可以随意染指的市场。

截止目前已公布的数据,除了怪兽充电用户量突破2亿之外,小电用户量接近2亿,来电注册用户于2020年10月超2亿,街电同期的注册用户量已近3亿。

据艾瑞咨询预测,2020年中国共享充电市场规模为90亿元人民币,到2028年有望增长至1063亿元人民币,2020年至2028年复合年增长率(CAGR)可达36.2%。

此外,《2020年共享充电宝行业分析报告》显示,共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。

也就是说,共享充电宝行业的市场规模仍有望进一步扩大。

而怪兽充电在招股书中提到,拟将IPO募集资金用于进一步的市场扩张,继续扩大重点商户(KA)网络,提高运营水平,加强技术能力,强化品牌,寻求战略联盟和投资机会并探索新商机等。

这是行业头部玩家释放出的继续在入场费、佣金方面加码的信号。

结语

开辟下沉市场、扩大边界,还是继续争夺一二线市场、涨价换利润,是一道摆在共享充电宝行业面前的选择题。

相比于对手机行业无法摆脱的依赖、沦为商场打工仔的焦虑,以及电池革命终将到来但不知何时到来的不确定性,争夺“共享第一股”,或许成了唯一可以亲手把握的命运。

而王公子当初的“赌约”,早已经没人关心了。

观潮新消费

观潮新消费