开出500家门店的全时死了!百亿资本催生的便利店倒闭潮还没结束

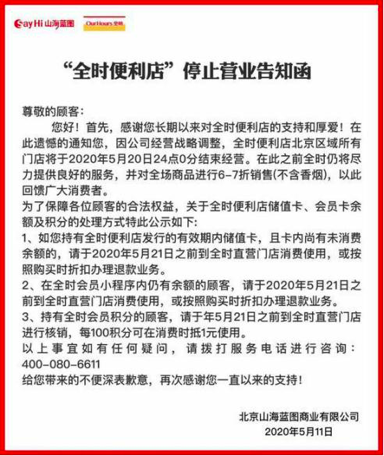

今天,全时便利店在公众号发布了《“全时便利店”进行营业调整告知函》,函中称,全时便利店北京地区所有门店将于5月20日24时正式关闭。

虽然全时给出的关店原因是“公司战略调整”,并在不久后删除了该公告;但结合一年多以来的各类经营亏损、资金链断裂、关店风波及接盘传闻来看,不难得出结论——

全时这回应该是终于死透了。

死于P2P

全时便利店也曾风光一时。

从2011年开始,聚焦于北京市场的全时甫一诞生就快速跑马圈地,短短几年内就扩张至全国。2017年,全时曾高调宣布启动投资百亿元,在五年内覆盖“100个城市,100万个终端”。

然而,这个“百城百万”计划在一年后的2018年,就因其母公司“北京复华卓越商业管理有限公司”(简称“复华”)的P2P暴雷事件戛然而止。

工商信息显示,复华是一家以文旅地产为主营业务,总资产规模逾千亿元、企业员工超万人的集团企业。然而这家千亿规模的大型公司却基本依靠旗下P2P、私募等高杠杆自融方式输血。

2018年,复华旗下多家P2P公司相继暴雷,其中仅“海象理财”一家平台就牵涉7万多名投资者、近40亿元资金存量。在这种情况下,复华整个系统的资金紧张,其引以为傲的文旅帝国也在顷刻间灰飞烟灭。

据悉,复华出事后,公司实控人王新早已携全家移居海外,但作为其控股公司之一的全时却因资金链加速断裂走向崩溃。

事实上,即便复华没有暴雷,全时便利店的经营也注定步履维艰。

全时总裁张云根曾对媒体表示,全时是一家租金和员工成本居高不下的“超重资产”公司,单店投资规模超过150万元。在“超重资产”的负担下,便利店主体容易因为无法控制成本而陷入经营失速。

据报道,自2018年11月起3个月内,全时便利店就深陷裁员欠薪、拖欠供应商账款、商品供应不及时等负面传闻,仅在北京就关店近百家。

全时濒死。

二度死亡

2019年2月,半死不活的全时被砍成两块,分别出售。

其中,全时北京、天津、成都门店打包卖给山海蓝图,而华东、重庆两地的便利店则由外资便利巨头罗森接手。

不想,一下子找了两个接盘侠的全时并没有因此重获新生,反而陷入了新一轮灾难。

公开资料显示,接手全时的山海蓝图是一家2019年1月7日才注册成立的商贸公司,也就是说,收购全时便利店时,该公司仅成立了不足一个月,背景成谜。

被山海蓝图收购后不久,全时又推出了一种神奇的“金融加盟”模式,即向加盟商收取一定的“加盟费”,并按月对其还本付息。这与其说是一种加盟方式,不如说是一种理财产品。

和复华的P2P一样,这种从一开始就脱离经营的圈钱模式很快闹出了纠纷。

2019年5月,一个全时便利店的加盟商对媒体爆料称,全时在加盟合同未届满的情况下停止对其付息。不仅如此,全时还要挟该加盟商在折损本金或收益的情况下签解约协议,并表示“公司不怕打官司,因为打完官司公司已破产”。

俨然一副破罐破摔的姿态。

随后双方矛盾层层激化,最终演变成加盟商上门讨债并发生流血冲突。这场“非法集资”的闹剧也无疑加速了全时的衰变。

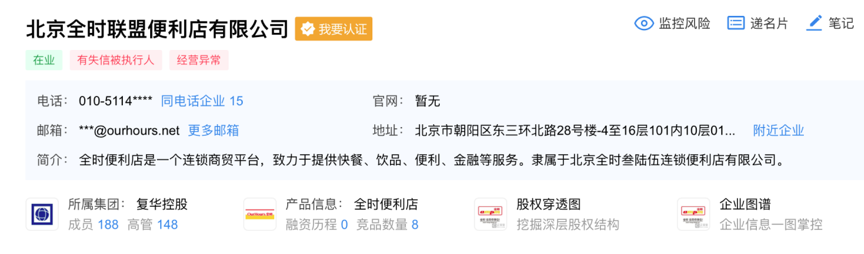

截至目前,全时天津已经悉数关店,另据企查查显示,北京全时的运营主体“北京全时联盟便利店有限公司”经营异常,收购方山海蓝图的实控人蔡学彦则被列入被执行人,股权被冻结。

如果本次北京关店传闻坐实,全时被山海蓝图收购的部分就仅剩下成都一方阵地。

至此,全时已算是“二度死亡”。

资本游戏

便利店其实是一个非常传统的重资产行业,在全球大概有90多年历史,在中国发展起来还不到30年。

而在2016年前后,便利店趁着O2O风口的余温,再加上“互联网+”、新零售、无人零售等新概念标签后,突然就成为风投资本、企业巨头等追捧的风口行业。一时炙手可热,满城尽是便利店。

用一句话概括盛景,“忽如一夜资本来,千家万家便利店开。”

据FN科技不完全统计,2016年-2018年,便利店行业涌入近百亿资本。便利蜂、猩便利、好邻居、Today、X-24h、中商便利、见福、邻几、131、每一天等多家便利店品牌获得巨额融资;红杉资本中国、君联资本、愉悦资本、IDG资本、东方富海、光速中国、华兴资本、春晓资本(停止运营)等众多资本大鳄跑步入场、疯狂圈地。

与此同时,阿里、京东、苏宁纷纷开启便利店扩张计划:2017年4月,刘强东率先提出要在5年内开设100万家京东便利店;9月,阿里宣布要在1年内开设1万家“天猫小店”;12月,苏宁发布智慧零售大开发战略,计划未来三年拓展2万家苏宁小店。

中国便利店行业内,还有一股完全不能忽视的力量——那就是老牌玩家,如7-11、罗森、全家、快客、美宜佳等。

于是,靠短期病毒式复制来实现高速扩张的运营打法蔚然成风,传统的便利店“正规军”+新入局的电商巨头“新势力”,两个派系、无数资本共同开启了“拼数量为主”的烧钱模式。

然而,这种烈火烹油的盛况持续不到3年,资本期盼的高规模、高成长、高销售、高回报的收获期没有到,因为伪需求、高成本、低交易、无盈利的倒闭潮却提前来临。

中国连锁经营协会副秘书长王洪涛感慨,2018年便利店行业像坐过山车一般刺激,“资本仿佛龙卷风,所过之处,一片狼藉。一时间,行业风声鹤唳,人心惶惶。”

2017年仅无人便利就有近百起的融资事件,然而到2018年倒闭的公司已超过96%;

2018年1月,猩便利首家智能便利店关闭,从此深陷裁员、倒闭风波;

2018年8月,邻家便利店的168家门店全部倒闭;

2018年9月,131便利店的30多家门店全部倒闭;

无独有偶,从2018年下半年开始,京东便利店不断爆出倒闭的消息;

阿里的天猫小店一直不温不火,不过受2020年新冠疫情影响,也出现关店潮;

最惨的当属激进的苏宁集团,2019年宣称要开15000家苏宁小店,目前倒闭数字怕也惊人;

无人便利明星企业缤果盒子,曾获复星集团、启明创投、GGV纪源资本等超6亿元融资,当下也是关店裁员风波不断,倒闭破产传闻甚嚣尘上。

如今,在资本热钱催生出的行业泡沫退去后,中国便利店江湖“饿殍遍野”、“浮尸万家”,怎一个惨字了得!

经营困境

5年间,便利店经历了从疯狂开店到哀鸿遍野的完整产业周期,即便是硕果仅存的便利店品牌,生存状态也难言乐观。

公开资料显示,目前能够实现盈利的便利店品牌不足10家,诸如全家、罗森、7-11等知名外资便利店品牌在中国也无法做到稳定持续盈利。

而且近年来,压在便利店经营者身上的担子越来越重了。

比如高昂的开店成本。

据调查,一二三线城市的便利店开店成本有些许差异。其中,二三线城市的月租金从数千到数万元不等,一线城市核心商圈的便利店仅年租甚至就可达上百万元。

这意味着如果一家便利店每天做不到5000到6000元的营业额,或3年无法盈利,就会被市场“末位淘汰”。

再如便利店品牌始终需要解决的供应链问题。

便利店因为贴近消费者且网点众多,严重依赖供应链的运作效率。加之近年来线上线下融合趋势凸显,大部分便利店品牌需要具备线上化及最后一公里配送的能力。

除去部分背靠巨头或本身资源雄厚的大品牌外,多数本土便利店品牌都更像是传统杂货店的升级。不仅产品同质化严重,服务质量也难以与成熟的外资品牌相提并论。

这导致了即便中国便利店行业的市场规模一度超过1900亿元,便利店业态也仍然增长乏力。空享行业机会,却没有获得门店红利。

而今年持续蔓延的新冠疫情,更为便利店的未来发展增添了变数。

疫情洗牌

积极的方面是,疫情推动了社会消费习惯的改变,助力便利店化身居民“刚需”。

比如在《一家“封城”中的武汉便利店》一文中曾有这样的描述:24小时连锁便利店成了封城后武汉民众的“诺亚方舟”。人们从最初的采购米面油、方便食品,再到后来用上了“买菜送菜服务”。

便利店在此次疫情中扮演的角色,已经远超出了一家零售商店的范围。疫情过后,人们对便利店的依赖也很难改变,便利店行业或将迎来一个新的发展窗口。

但是,疫情也对便利店的鲜食供应链、零售云平台以及管理水平和货源组织能力提出了更严苛的要求。

一方面,这需要便利店拥有更高的成长速度,用规模竞争保卫供应链管理的话语权。另一方面,便利店的运营者需要更精准的设置单店营业模式,赋能门店,使其能对供应链进行成熟的把控和调整。

在越来越拥挤的领域空间和更加莫测的资本变数中,未来或许还有更多便利店品牌会面临全时这样的境地。

在疫情的催化下,便利店行业将会加快进入下一轮洗牌期。