51 信用卡:“我们”没有侵犯隐私,是“他们”暴力催收

作者 | Han

来源 | FN科技(ID:FN-24H)

市值蒸发 80%,但 51 信用卡的至暗时刻或许才刚刚降临。

事件始末

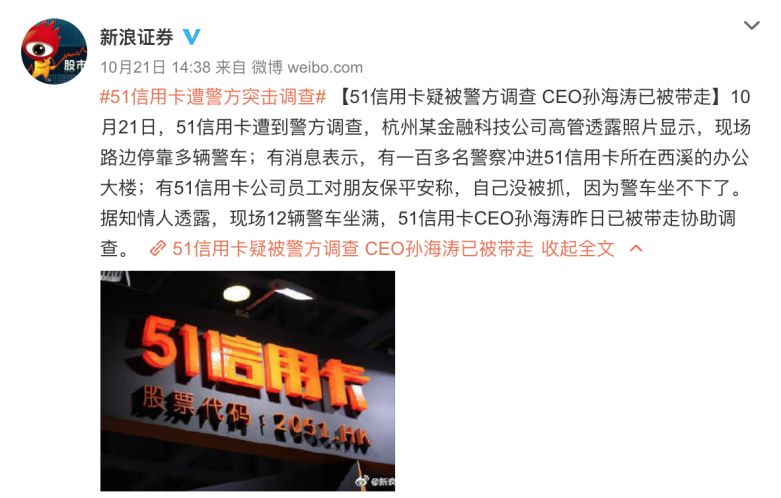

10 月 21 日午间,浙江警方对 51 信用卡展开调查,现场警车云集,据现场消息称“上百名警察冲进了 51 信用卡办公室”。下午三时,警方使用三辆客运大巴带走涉事员工,更有员工称“因为警车坐不下了”,需要自行前往公安配合调查。

一时间各类传闻甚嚣尘上,有言 51 信用卡是暴力催收 P2P 欠款,又有言之凿凿 51 信用卡使用爬虫技术,违规收取用户隐私数据,已构成侵犯公民个人隐私罪。

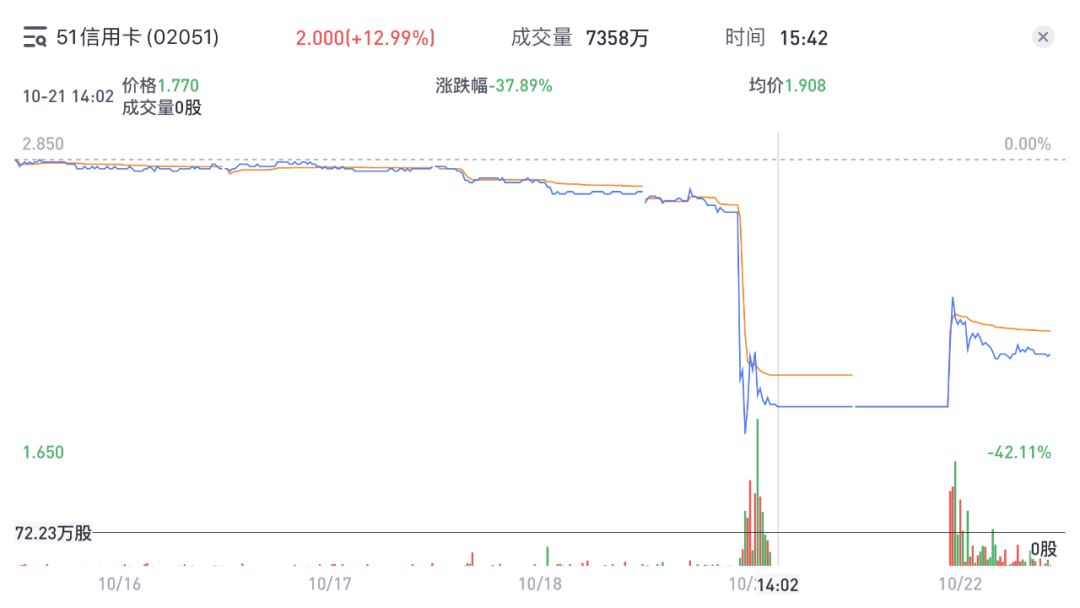

虽然实际原因尚不明确,但股市给出了最准确的响应:午后开盘当即下跌超 40%,1 点 50 分,发布短期停牌公告,此时跌幅 34.69%,报价 1.77 港元。

10月21日晚,杭州警方微博发布通报:

10 月21 日,杭州警方对51信用卡有限公司(以下简称“51信用卡”)委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。

今年9月以来,杭州警方接上级部门线索传递,结合日常工作发现,“51信用卡”涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。

目前案件还在进一步侦办中。

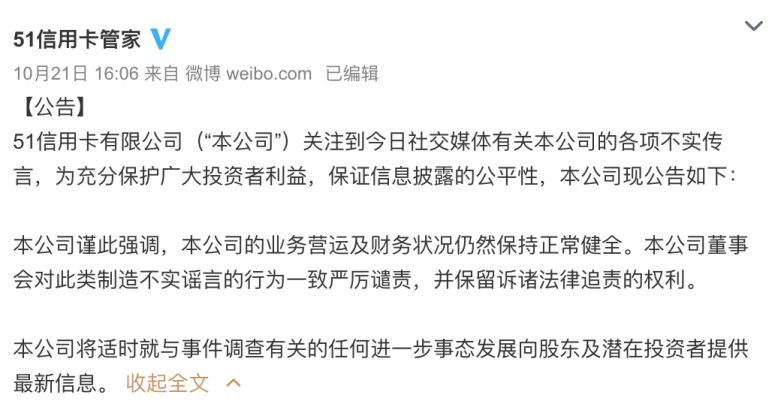

10月22日早间,51 信用卡创始人兼 CEO 孙海涛在个人微博发表致歉声明,并表达各项业务运营以及财政状况正常运行。

随后在 22 日午间,51 信用卡在港交所复牌,瞬时涨幅超过20%,收盘涨幅 12.99%,报价 2.00 港元,股价依然仅剩 2018 年 7 月 13 日港交所上市时的两成。

要知道,成为国内第一个且是最大的信用卡管理平台,能够获得 8340 万名注册用户,累计管理 1.387 亿张信用卡,51 信用卡曾经也是无可置疑的独角兽。

从账单管理到办卡,成就最大信用卡平台

创业之初的 51 信用卡,在 2012 年 6 月上线之时还叫 51 账单,最大的用途正如其名,就是信用卡账单管理。

然而,在移动互联网远不如今日发达的时期,第三方平台想要自动获取用户信用卡账单信息,几乎是不可能的。

但已于同年 8 月更名的 51 信用卡管家,破天荒的采用“曲线救国”方式,“解决”了用户信用卡账单导入功能——邮箱导入账单。

方法也很简单,用户将邮箱账号密码输入 51 信用卡管家,之后就可以通过登陆邮箱,并利用爬虫技术获得用户邮箱中的账单邮件。

这种简单粗暴的方式,在当时也成为了包括支付宝、网易有钱在内的金融、支付平台的通用“解决方案”,甚至并没有很多用户思考过背后隐私泄漏的风险。

除了信用卡账单管理,信用卡优惠是 51 信用卡另一个重要板块。彼时的信用卡优惠力度远超当下,然而这些优惠信息,却只能通过银行网站或者线下宣传获取。通过将优惠信息整合,51 信用卡也迅速聚集了早期的信用卡用户,人气不输当时热门的电商比价平台。

与此同时,信用卡办理与信用卡优惠宣传情形也非常相似。网络申请,尤其是移动端申请尚未成为主流,被摊派指标的工作人员安利才是信用卡办理的主要渠道。相信不少人当年都在办理储蓄之余被推荐过信用卡,亦或者在超市加油站见过流动信用卡摊位。

于是 51 信用卡于 2013 年 7 月上线办信用卡业务。用户只要将办卡需求发布在平台上,银行工作人员就可以登陆平台,联系用户完成信用卡办理业务。这种供求模式,似乎和 P2P 借款的模式也有几分相似了。

至此,51 信用卡已经形成了包括“账单管理” “优惠发现” “卡片办理”三大板块的循环,同时也收获了相当一批拥趸。

然而,也不难看出,51 信用卡之所以取得阶段性的成功,主要在于不俗的前瞻性,随着银行“官方”的系统完善,51 信用卡的必要性也要打上一个问号。

网贷业务营收超70% 的信用卡管理平台

2015 年,51 信用卡上线借贷服务,当年便获得 18.6% 的营收占比,在之后的 2016 年、2017 年及 2018 年更是飞速攀升,67.28%、71.73%、73.1%。然而,随着近两年暴雷风波和金融监管的完善,P2P 也俨然遭受了前所未有的打击。

也许是 51 信用卡采用了更为保守的策略,又或者是受到 P2P 大环境的影响。在 2019 年中期业绩报告中,51 信用卡通过借贷获得的营收首次下降至 57.4%,然而即便如此,以信用卡科技服务费为代表的信用卡业务,依然仅提供了 7.9% 的总体营收。

可能依旧是长路漫漫。今年以来,全国各省市对网贷平台的监管达到了前所未有的强度,尤其是山东和湖南,均宣布将要取缔省内全部网贷机构的 P2P 业务。

此外,随着今年 4 月《关于办理实施“软暴力”的刑事案件若干问题的意见》的出台,“软暴力”这件野蛮催收所标榜的金钟罩也将褪去。随着对催收行业的打击和规范以及野蛮催收现象的减少,P2P 等网贷平台的违约率恐怕也不能让人乐观。

再者,即便是本次看似“无辜中枪”的隐私数据问题,51 信用卡似乎也并不能交出令人满意的答卷:先放下邮箱导入账单有个人隐私泄漏的顾虑不表,今年 315 上点名为高息网贷导流,7 月份被工信部点名非法收集用户信息尚且历历在目。再到如今的催收调查事件,作为将用户个人信息发送给催收公司的委托方,又怎能一个“外包已终止”来撇清。

最后,51 信用卡依然不能跳过最终的场景题:“在已经有安全且便捷的官方信用卡管理服务的前提下,为什么还需要一款信用卡管家服务?”